目次

はじめに NISAの元になったイギリスISA

このブログにたどり着いた方なら、投資非課税制度NISAの存在はご存知でしょう。

そしてNISAはイギリスの投資非課税制度ISAを真似て作られたことを知っている方も多いかもしれません。

今回はイギリスISAを紹介しながら、NISAとの比較をして、なぜ日本は現在のNISA制度にしているのかを考察し、NISAの将来についても予想してみようと思います。

引用元

日本証券業協会のHPと、三菱UFJ国際投信のHPからイギリスISAの歴史、ISAについてまとめます。

https://www.jsda.or.jp/shiryoshitsu/houkokusyo/files/kaigai_houkokusyo_160623.pdf

https://www.am.mufg.jp/text/oshirase_190813.pdf

イギリスISAについて

ISAはIndividual Savings Accountの略で、個人貯蓄口座と訳されます。

1999年に制度が開始となったのですが、個人の株式譲渡益や配当所得の非課税制度は1987年から存在していました。

現在4タイプのISA制度がありますが、ここでは株式型ISA (日本で言うところのNISA)、ジュニア ISA / JISA (日本のジュニア NISA) があると覚えておけば十分でしょう。

どうでも良いことですけど、日本版 ISAがJISAではなくNISAになったのは、既にJISAがあったからなんですね。

4つの中にはライフタイムISAという制度もあり、年間約60万円までの積み立てで25%相当を英国政府が補助するという、驚きの大盤振る舞いがあります。

年間の掛金上限は株式型ISAが2万ポンド (303万円)、ジュニアISAが4368ポンド (66万円)となっています。

いずれも投資可能期間は恒久で (ジュニアISAは18歳まで)、非課税期間は無制限、スイッチング (持っているファンドを売って別のファンドを買う)も自由です。

いずれもNISAには制限があり、ジュニアNISAに至っては2023年をもって終了します。

イギリスと日本の投資非課税制度の比較

|

|

イギリスISA |

NISA |

イギリスジュニアISA |

ジュニアNISA |

|

年間非課税枠 |

303万円 |

120万円 |

66万円 |

80万円 |

|

投資可能期間 |

恒久 |

5年間 |

18歳まで |

5年間(2023年で終了) |

|

非課税期間 |

無制限 |

5年間 |

無制限(ISAに移行) |

18歳まで |

|

スイッチング |

可能 |

不可 |

可能 |

不可 |

これを見ると、日本はイギリスの制度を真似て作られたにもかかわらず、本家より優れている点が一つもありません。

イギリスISAの口座開設状況

2016年時点で成人の半数がイギリスISA口座を持っていると言われています。

日本はNISA口座は2020年12月時点で1523万(一般1221万、つみたて302万)です。

意外と多いなと思いました。

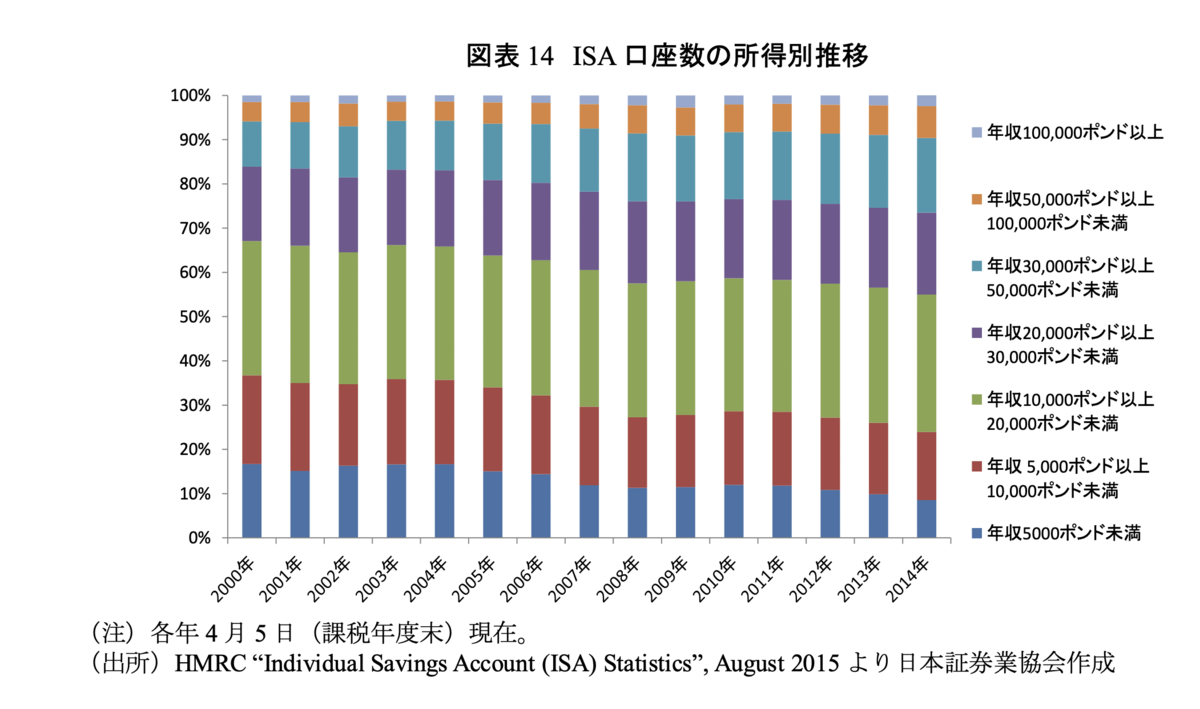

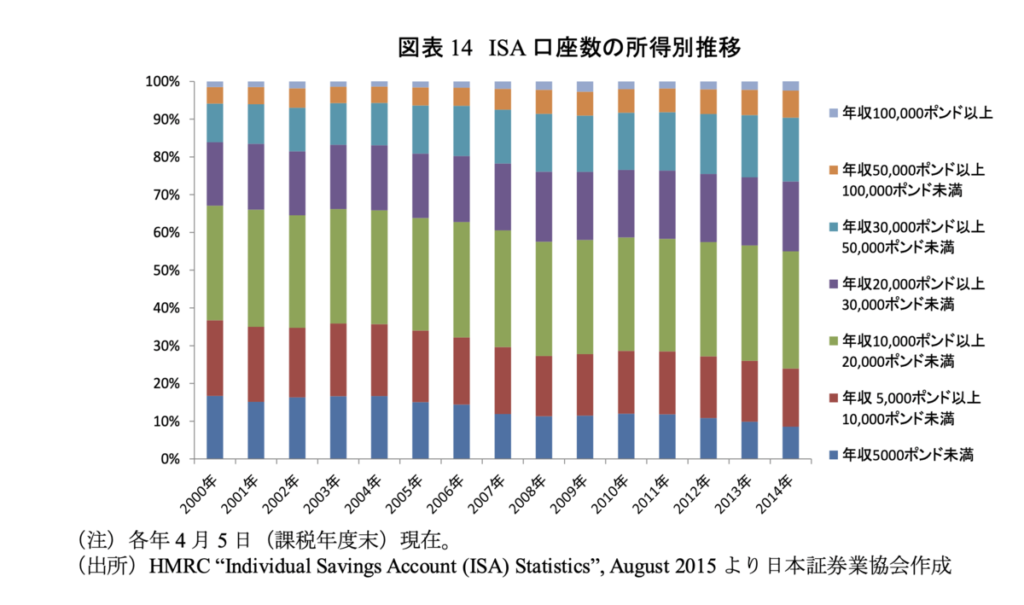

またイギリスISAは、口座保有者の所得をみると年収20,000ポンド未満が6割を超えており、低所得者層に広く普及していることがわかります。

NISAはなぜ超絶劣化ISAなのか

ここまで見たように、イギリスISAは

・年間掛金上限が日本の2.5倍

・積み立て期間の制限なし

・スイッチング自由

・ライフタイムISAでは政府からの補助金(最大15万円)あり

という日本ではおよそ考えられない高待遇制度です。

なぜ日本は同じ制度にしなかったのかについて、以下の点を考えてみました。

・つみたてNISAの年間40万円でも多い?

確か金融庁長官が言っていたと思うのですが、NISAの上限を引き上げないのかという記者の質問に、

「つみたてNISAの年間40万円でも多くの人が継続できない」と答え、引き上げの考えがないことを述べていました。

しかし楽天証券によると56%の人が満額(かそれに近い金額)を積み立てており、この指摘は当たらないと思います。

・金持ち優遇になる

投資は金持ちがやるもの、という認識は未だに根強く、NISAに財源を振り分けるのは今後も難しいでしょう。

実際イギリスISAのように非課税枠300万円を毎年使い切れるのは、高所得者しかいないでしょうし。

NISAさらに改悪へ 将来の予想

2024年から、ジュニアNISAの廃止、NISAでのレバレッジファンド購入禁止、新NISAの意味不明な2階建て構造など、日本は逆走を続けています。

ジュニアNISAはもう戻ってこないでしょうし、今後の改善はせいぜい一般NISAのロールオーバー制限撤廃くらいでしょうか。

低所得者、若年者の投資が活発になれば将来はもう少し本家ISAに近づくかもしれません。

それまではiDeCoも含めて使い切って待ちましょう。

投資の普及はリベ大に期待しましょう。笑

まとめ

・イギリスISAについて解説

・NISA制度はゴミ、2024年からゴミ以下に

・若年者、低所得者がもっと投資に向かえばワンチャン

しかしイギリスの制度はすごいですね。NISAに慣れた私からすると、やりすぎなんじゃないかと思うくらいです😲

コメント