はじめに 新NISAで債券投資が容易に

NISAが大きく変わった2024年、皆さんは何にどれだけ投資しますか?

これまでのつみたてNISAでは上限が年間40万円だったため、枠を使い切る人も多かったでしょう。

これからは生涯投資枠が1800万円あるため、NISAを使いきれない人が多いのではないでしょうか。

新NISAでは枠が広がったこと、またつみたて投資と成長投資枠を併用できるようになったため、株式だけでなく、債券もNISAを使って投資することができるようになりました。

株式だけで1800万円を使い切れる方は、期待リターンが落ちる債券は課税口座で買ったほうがお得です。

債券非課税運用が可能となった今、米国債券ETFが優れている点について紹介しようと思います。

債券投資がなぜ大事かについては過去記事を参照↓

なぜ米国ETFなのか

東証に上場している海外債券ETFも多くあります。

にもかかわらず、なぜ米国ETFを買うのか理由を挙げます。

保有コストが安い

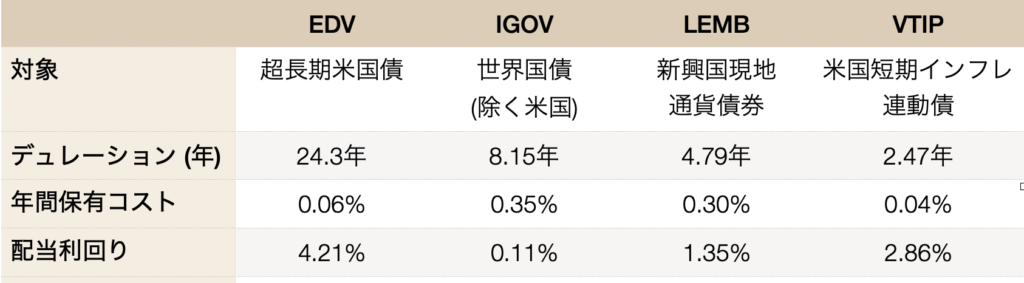

例えばNISA対象となっているETFにEDV、VTIPがあります。これらはそれぞれ保有コストが0.06%、0.04%と非常に安く運用できます。

一方私が最もおすすめする、東証上場の債券ETFは2511(世界国債ファンド)です。

2511も実質コストは0.15〜0.16%と十分安いですが、それでも米国ETFにはかないません。

流動性が高い

国内に上場する債券ETFの多くが、出来高が少ないです。

例えば米国7-10年国債ETFである1486というファンドがあります。

世界で最も重要視される米国10年物に投資するETFですが、売買代金は少ない時で800万円程度しかありません。

これでは普通の個人投資家でも安心して投資することができません。

米国ETFならば個人の買いや売りで値段が動くことはよっぽどありませんので、いつでも安心して取引ができます。

売買手数料が無料になった

楽天証券やSBI証券では、

・売買手数料無料(NISA口座に限る)

となりました。

これまでは為替手数料で往復50銭、売買手数料で片道0.495%取られていたので、米国ETFの方がコスト高になっていました。

売買でお金がかからないならば、保有コストが安い米国ETFがよりお得になります。

大きな問題:対象ファンドが4つのみ

NISA成長投資枠が使える米国ETFは、なんと4つしかありません。

(2024/01/09時点。今後拡充する可能性あります)

https://info.monex.co.jp/news/pdf/2023/20231205_06/02.pdf

しかもその中にAGGやBNDといった、人気のあるETFは入っていません。

NISA対象米国債券ETFの概要

つみたて投資枠では債券単体のファンドはありません。

これらのファンドは投資に値するものかは、次回考えてみます。

まとめ

・米国ETFの売買コストがほぼゼロに

・東証上場のETFよりもコスト、流動性などで優れる

・ただしNISA対象は4つのみ

上記の4ファンドが選定されている基準は全くわかりません。

何かの利権でもあったのでしょうか。

コメント