はじめに 2023年12月に5000万円達成

毎月当ブログで資産報告をしています。

調べ始めたのが2021年2月、この時は2096万円でした。

そこから2年10ヶ月、直近の資産は5142万円になりました。

仕事を早く辞めたいという思いで貯金を続けてきて、1つ大きなマイルストーンまでたどり着いたという気持ちです。

そこで今回は節目として、働き始めてからこれまでの資産の推移と、今後のファイナンシャルプランについて書いていきたいと思います。

大学卒業から現在まで

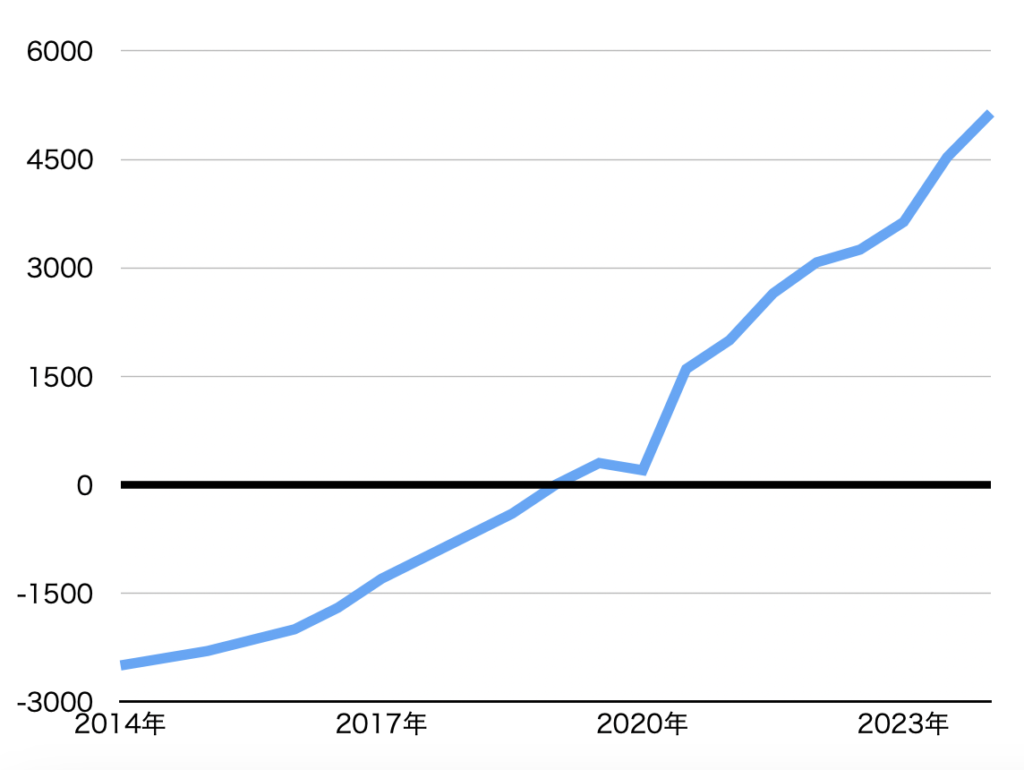

大学卒業後 資産はマイナス

まず最初に、私の資産推移をご覧ください。

まず高校を卒業してからは、一切の資金援助なしで生活してきました。

もちろん学費も自分で払いました。

学費、生活費をすべて奨学金で過ごしました。

その結果、大学卒業時には2500万円を超える借金を抱えることになりました。

2年間の初期研修修了時には借金は約2000万円まで減り、そこからは給料の多くを返済に回していきました。

生活費の多くを返済に回す独身生活

3-5年目あたりは、給料が手取りで65〜70万円くらいだったと思います。

(ボーナスなし、住居費天引き後)

そこから毎月50万円くらいを返済にあて、借金は順調に減っていきました。

この頃特に投資はしていませんでしたが、2017年7月ごろから節税目的にiDeCoを開始しました。

正確には覚えていませんが、2019年前半には純資産が0に戻りました。

(借金=貯金)

先物取引で失敗

お金に余裕が出てきたため、トレードを開始します。

プラチナ買い、金売りのポジションをずっと持っていましたが、1年以上損失が拡大し続け、結局ー400万円で撤退しました。

その直後父が亡くなり、1000万円の保険金が入ってきたため、資産は大幅増となりました。

このお金は母を養えという意味らしく、その後私は母の仕送り(家賃支払い 5.5万円)を続けています。

コロナ後 株式投資を開始

2020年夏から本格的に長期投資を始めました。

上昇相場に乗り、入金額以上に資産は増えていきました。

2021年1月ごろに資産は2000万円を超えます。

2021年10月に資産3000万円を超え、半年間の育児休業に入ります。

育休を取得 お金よりフリーダムを選ぶ

男性が育児休業を取らない理由は

「育休を取得しづらい雰囲気がある」で61%。次いで「職場が人手不足」(54%)、「収入を減らしたくない」(52%)、「昇給・昇格等キャリアに影響が出る」(49%)

というものらしいです。

https://forbesjapan.com/articles/detail/63686#:~:text=さらに、男性育休の取得,49%25)の順番に%E3%80%82

全て私の職場にも当てはまっていましたが、全部ぶち破って休みました。

その間、資産額は3000万円前後で8ヶ月ほど停滞します。

復帰、再度育休 現在まで

復帰後は資産は再び順調に増加し、2023年4月には4000万円に到達します。

第2子の誕生に合わせて、今度は1年間の育休を取りました。

今度は資産額が増えたせいか、相場環境が良好なせいか、資産は増え続けます。

そして2023年末に5000万円を突破しました。

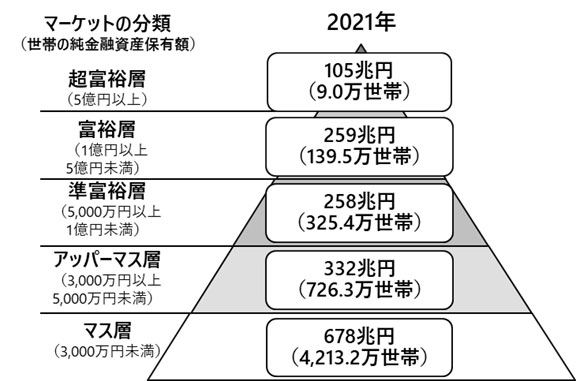

準富裕層に到達した感想

野村総研の調査によると、5000万円以上の割合は世帯別で8.8%だそうです。

(全体で5413万世帯)

貯金だけで5000万円貯めるためには、毎月5万円の貯金だと1000ヶ月、83年以上かかる計算で、途方もない数字であることがわかります。

そこまで来れたのは素直にとても嬉しいし、未来の選択肢が増えて前向きな気持ちになれた気がします。

一方で他の方もそうだと思いますが、この5000万を何に使おう、何が買えるだろうと考えることはありません。

今後の見通し

現在の職場は2024年初夏に復帰しますが、あと1年働いたら辞めるつもりです。

以前はあと3年くらい働いたらと思っていましたが、資産が予想よりも増えたため、早めに辞められそうになりました。

そのあとは失業手当受給→再就職を2回繰り返して、気づいたら40過ぎて、資産は7000万超え、となるのが理想です。

こうなれば資産から毎月25万円取り崩しても、理論上92歳まで持ち堪えられます。

資産が毎年3.5%増えると仮定しての計算です。

甘い見通しをしているとお思いかもしれませんが、これくらいでないと「Die With Zero」は達成できません。

見通しが間違っていたら少し長く働けば良いのです。

子供の教育費について

よく子供が大学を卒業するまでに、1000万とか2000万円かかると言われています。

ただ私は親から大学費用をもらっていないので、子供にも渡そうとは考えていません。

高校は私の時よりも支援が手厚いので、そこまでお金はかからないでしょう。

まぁこれも見通しが甘ければ修正すればいいだけです。

ちなみに家を買う予定はありません。

まとめ

・大学卒業時には-2500万円

・5年で0、その後5年で5000万円へ

・あと1年で現職を辞めようと決意

・子供にはお金をかけたくない

次にこのような人生の振り返りをするのは、仕事を辞める時でしょうか。

それまで相場が暴落しないことを祈るばかりです。

コメント