はじめに

FIREに向けて、資産の推移を毎月公開しています。

これは記録・発信することで資産拡大のモチベーションが上がり、規律ある投資・資産管理ができると考えているからです。

またポートフォリオも記録し、リスク資産の比率や現金比率を確認しています。

私の基本投資スタイルは以下の通りです。

・余剰資金の現金で、ポイ活やFXスワップアービトラージなどを組み合わせる

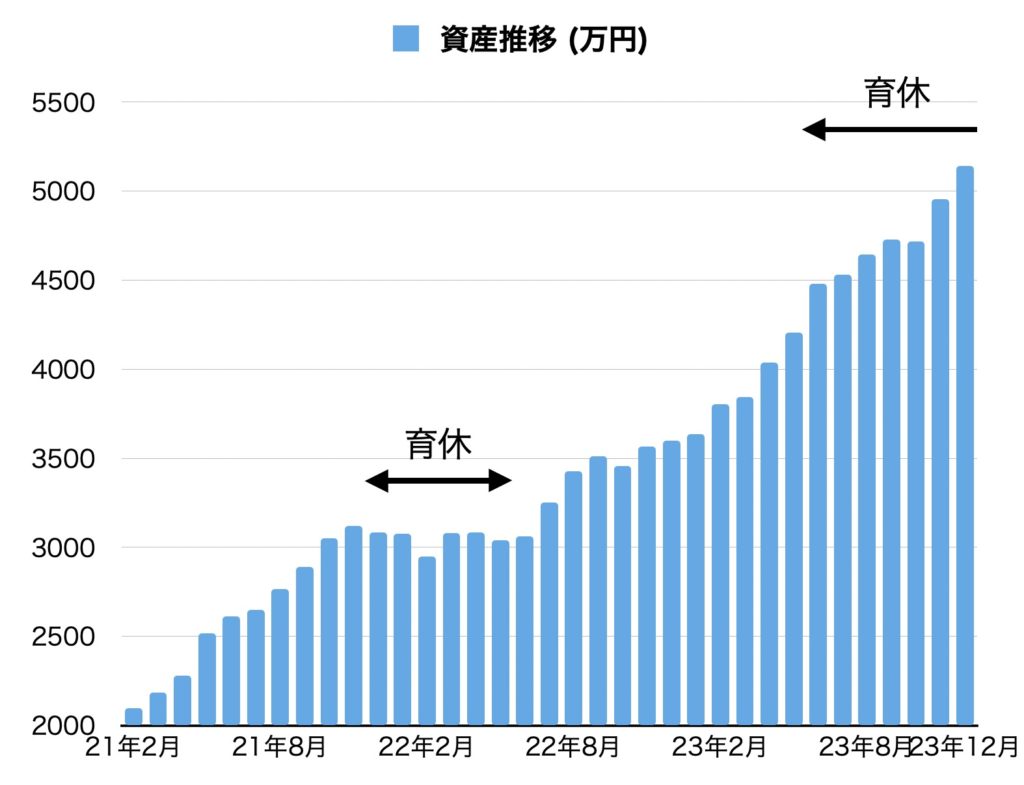

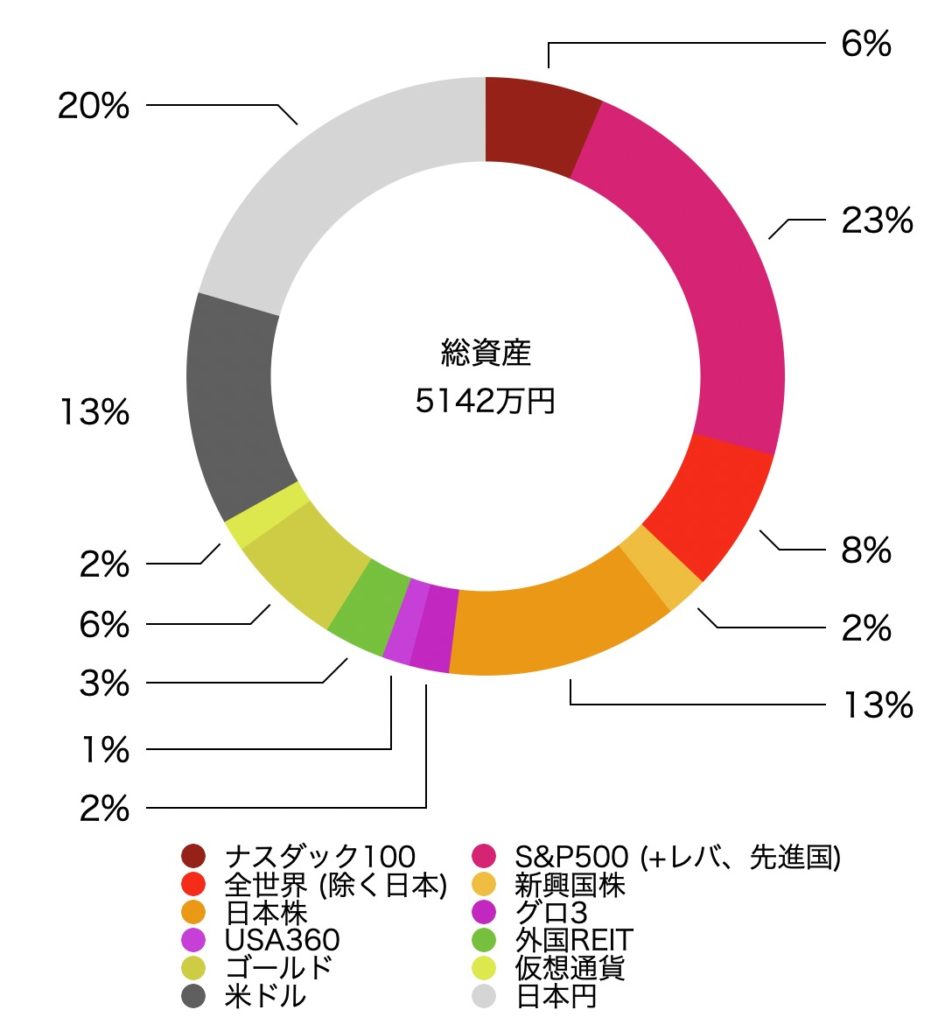

今月の資産 5142万円 (前月比 +147万円)

| 収入 | (万円) |

| ポイ活 | 4 |

| 育休給付金 | 62 |

| 源泉徴収 | 68 |

| メルカリ | 2 |

| 合計 | 136 |

| 支出 | (万円) |

| カード利用 | 15.3 |

| 〇〇Payチャージ | 3.2 |

| 仕送りなど | 6.2 |

| 住民税 | 3.9 |

| 駐車場代 | 1.4 |

| 現金払い | 1 |

| 合計 | 31 |

生活収支 136 – 31 = +105 万円

先月は収入が0だったのに対し、今月は多額の収入がありました。

それにしても支出が多いなと感じます。

ふるさと納税、その他納税、臨時支出など一切なかったのに。

しかも本来はここに家賃が入ってきます。(現職は職場持ち)

資産は大幅増となりました。

保有資産の含み益増加はわずかで、ほとんどが貯金による増加でした。

2023年12月の株価は、全世界株(2559)が+1.6%、TOPIX (1306) が+0.3%となりました。

資産は初めて5000万円を超え、準富裕層の仲間入りを達成しました。

もちろん今後5000万円を下回ることも十分ありますが、一旦は到達したことを喜びたいと思います。

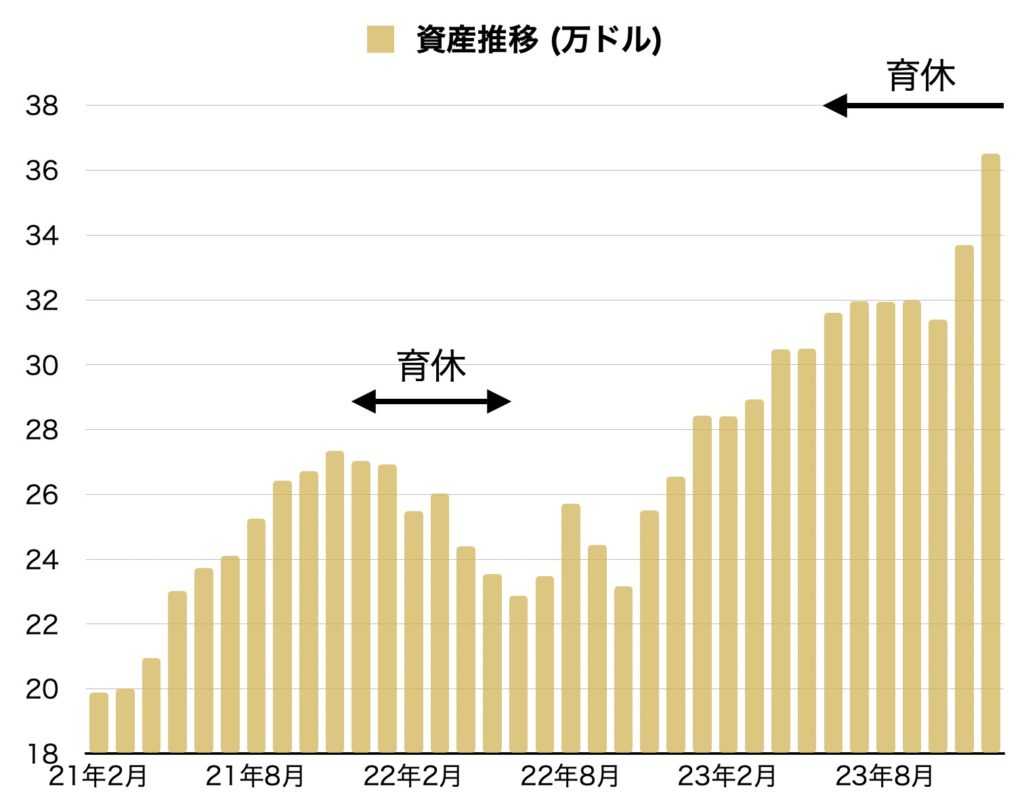

ドルベースでも資産増+円高で2.8万ドルの増加で36.5万ドルと、2ヶ月連続で過去最高を大幅に更新。

ドルベースで資産を計測しているのは、真に資産がどれだけあるかを把握したいからです。

円安で資産が増えても、購買力としては上がっていないことも考えられるので、ドルでも毎月計算しています。

(ドルもインフレで目減りしていますが)

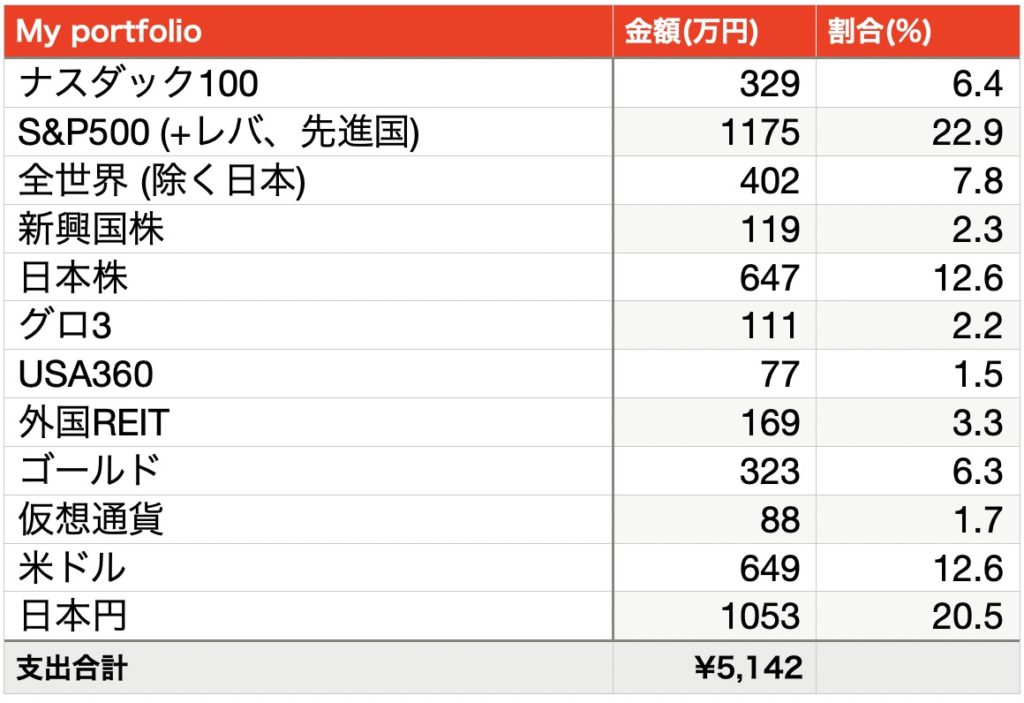

資産ポートフォリオ 現金比率は33%

資産の内訳は以下のようになっています。

・米国株(先進国株含む)が全体の29%

・全世界株を含めると37%

・新興国株を含む外国株が39%

・日本株を含むと株式全体で52%

・レバレッジ(グロ3、USA360)を含む株式相当のリスク資産が55%

・海外REITが3%

という割合になっています。

現預金等の割合は33%で、FXでの米ドルが13%、日本円が20%です。

先月よりもわずかにCash割合が増えました。

今月は

・課税口座のレバレッジ商品(グロ3、USA360)を全て売却

・税金調整のため、保有しているファンドを一部売却

ということを行いました。

株、投信の売却で大失敗

先月の記事で、今後は債券を買っていこうと書きましたが、その後アメリカの債券価格が大きく上昇しました。

買わなかったことも痛いのですが、上記のレバレッジ商品も上がり始めで売ってしまい、かなりタイミングが悪くなってしまいました。

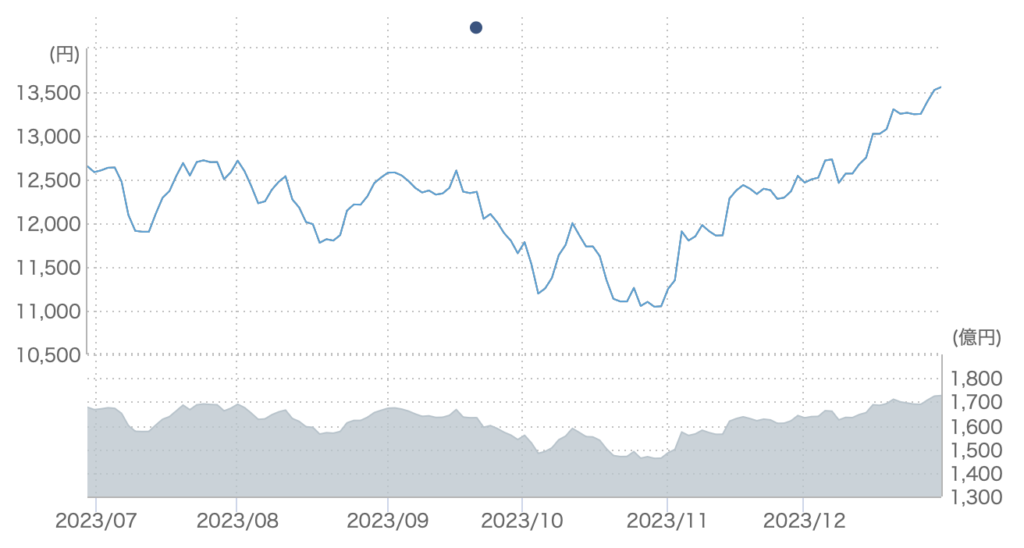

グローバル3倍3分法ファンドの6ヶ月チャート

また株主優待目的で持っていたケアネット(2150)も、不要になったので売りました。

結果的には売却したその日から急騰し、年末の価格は売却時よりも40%以上高くなっています。

ケアネットの6ヶ月チャート

タイミングを図ったつもりはないのですが、なんとも悲しいトレードになってしまいました。

日本高配当株をやめる

妻の口座で、国内個別株式投資をしています。

これは妻の口座ならば

・基礎控除内ならば配当金が無税

・キャッシュフローが欲しい

・日本株は歴史的にバリューのパフォーマンスが良い

という理由からです。

現在62銘柄保有しており、時価は646万円(1銘柄平均10.4万円)、含み益は195万円(+43%)ほどあります。

しかし

・保有銘柄をシンプルにしたい

・配当金もらっても満足度上がらなかった

・年1回の銘柄選定が面倒になった

と思うようになり、2024年から売却を始めることにしました。

税金がかからないように、配当金も考慮しながら4年か5年かけて売却します。

資金は一旦TOPIX ETF(1306)に移す予定です。

かなり長期間、面倒な作業になりますが、気長にやります。

ただTOPIXよりも成績は良好で、手間をかけて良かったと思います。

まとめ

・資産の現金比率は33%(米ドル20%含む)

・保有資産の売却で大失敗

・日本個別株辞めたい。4〜5年かかるかな

コメント