はじめに 家計管理は誰が行っているか

結婚後の家計管理は誰が行うべきか、という話題は昔から至る所で見られます。

私が持つイメージは、

妻が財布を握っていて、小遣い制

というものです。実際こういう家庭は今でもよくあると思います。

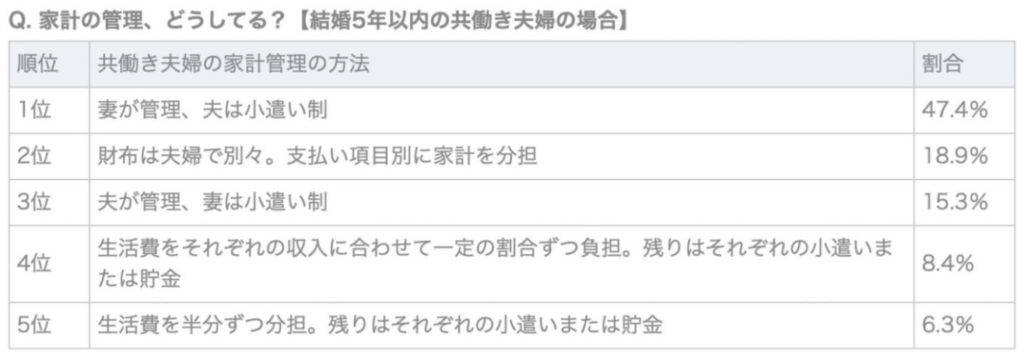

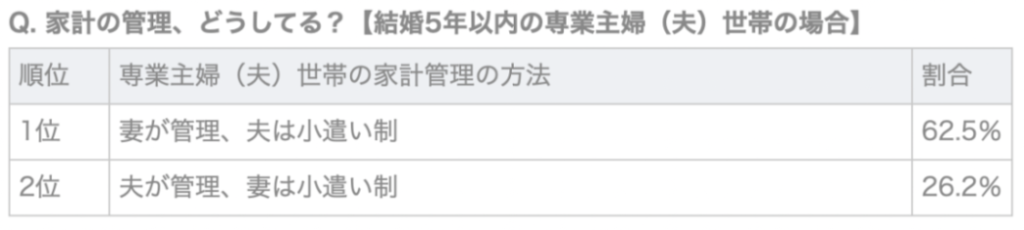

マイナビウエディングのHPによると、妻が管理している家庭の割合は、共働きで約半数、専業主婦ならば60%以上だそうです。

今では共働きの方が多いので、妻が管理している割合は、総数だと50~55%くらいだと推定されます。

キャッシュレス時代の家計管理とは?

昭和の時代は給料が手渡しでした。

有名な3億円事件も、冬のボーナスを運んでいた現金輸送車が強奪されたものです。

その後給料は振り込みとなり、クレジットカードが普及し、ネット銀行の台頭でいつでも口座確認ができるようになり、今ではキャッシュレス決済が当たり前になっています。

家計簿アプリも充実し、手間暇をかけることなくいつでも資産・支出の管理、共有ができるようになりました。

また以前と比べて、現金使う機会が大幅に減った人が多いのではないでしょうか。

私は現金の支払いは月に1-2万円で、支出全体の5%程度です。

そんな時代に妻が家計管理、夫に小遣いという制度はいかにも古臭く、時代遅れに感じます。

大事なのは小遣い管理ではなく共有、リテラシーの向上

小遣い制というのがよくわかりません。夫は全て現金決済しているのでしょうか。

もし管理したいためだけに現金を使わせているのなら、大事な利便性とポイントを失っています。

稼いでいる夫が喜んでお金を預けているのなら良いですが、そうでないなら大事な尊厳を失っています。

銀行口座や証券口座情報を共有し、それぞれがクレジットカードを持っていれば、お互いがチェックしあう仕組みができます。

ネットでポチる前には妻や夫に相談すれば、勝手に使いすぎることもないでしょう。

突然死んだり、行方が分からなくなった場合の保険にもなります。

クレジットカードもメインの1枚をApple Payなどに登録しておけば、実物カードがなくても大抵の買い物はできます。

おそらく規約違反なのでおすすめはできませんが、1枚をいろんなデバイス登録できるシステムになっていることを考えると、カード会社も黙認しているのかもしれません。

監査の目がないと腐敗しやすい

一人だけが管理するのは、監視の目がないことも大きな問題になりえます。

夫がいない間に豪華なランチに行くのは可愛いもので、相手が知らぬ間に先物取引やFXで溶かしてしまう、なんてこともあります。

「FX戦士くるみちゃん」の世界ですが、GMO証券のトレアイを見るとそんな人ばっかりに思えます。笑

常にお互いが家計を見れるようになっていれば、余計な出費を減らせるだけでなく、投資成績の向上も期待できます。

(リターンが伸びるというよりは、破滅的な失敗を避けられることに役立つ)

我が家の家計管理

ちなみに我が家は私の一馬力で生活しています。

基本の支払いは私のカードで、妻が特別に買いたいものがあるときは、妻のカードやお金を使っています。

金融機関の口座は妻に全て教えていますが、妻は全く見ていないようです。

結婚前から妻が持っている口座は、私は知りません。

総資産は妻だけでなくTwitterで公表しています。

なので我が家は「夫が管理している」となるのでしょうが、私は全収入と財産を共有しているつもりなので、財布を握っている自覚は全くありません。

まとめ

・この時代に小遣い制ってどういうこと?

・一緒に管理した方が健全

・我が家もほぼ全て共有している

コメント