はじめに 保険について考え直す

みなさん、生命保険などの民間保険には加入していますか?

終身保険、定期保険、収入保障保険、変額保険、外貨建て終身保険、養老保険…

などなど、世の中には数えきれないくらい保険で溢れています。

独立した保険ではなく、住宅ローンの団信に入っている方も多いでしょう。

そんな私は生命保険や医療保険には入っていません。

もちろん収入保証型や個人年金にも入っていません。

生命保険なんて自分が死んだ後のことなので、そんなの知ったこっちゃない😤と思っていました。

とはいえ2人目も来年生まれる家族の大黒柱として、ちょっと考え直そうというのが今回の趣旨です。

現在加入している保険を公的保険を含めて見直し、何が足りないかを考えます。

現在加入している民間保険

現在私が加入している保険は

です。その他には家電やスマホの補償サービスも含めて入ってません。

じぶんの積立は生命保険料控除を受けるための、完全なる節税目的です。生命保険機能は全くついていません。

以前節税目的で個人年金保険に加入していましたが、割に合っていないのに気づき、1年で解約しました。

遺族年金を見直す

生命保険を考える上で最も大切なのは遺族年金の把握です。

遺族年金には遺族基礎年金、遺族厚生年金の2つがあります。

遺族基礎年金

遺族基礎年金は一律で 777,800円+子の加算額 となります。

1人目および2人目の子の加算額 各223,800円

3人目以降の子の加算額 各74,600円

我が家は子供が2人になる予定なので、遺族基礎年金は777,800円 + 223,800円 × 2 = 1,225,400円です。

遺族基礎年金は子供が18歳の年度末になると受給できなくなります。

それ以降は遺族厚生年金に「中高齢寡婦加算」がつき、40歳から65歳になるまでの間、583,400円(年額)が加算されます。

遺族厚生年金

次に遺族厚生年金ですが、これは納付金額・期間によって異なります。

ざっくり 平均標準報酬額 × 5.769/1,000 × 月数 で決まります。

受取金額は、老齢厚生年金の4分の3にあたります。

納付期間が300ヶ月 (25年未満) の時は300ヶ月で計算します。

納付期間が短い若年者でも手厚い給付が受けられます。

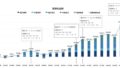

平均標準報酬額は把握しづらいと思うので、さらにざっくり、給料と受取額の関係は以下のようになります。

税理士法人レガシィのHPより引用

なおいずれも未納があると年金を受け取ることができません。

具体的には「納付期間において滞納期間が被保険者期間全体の3分の1を超えていない」または「死亡日の前々月までの直近1年間に保険料の未納がない」のどちらかをを満たす必要があります。

筆者の場合

私自身が死んだ時の家計ですが、遺族基礎年金が年額122万円(子2人含む)、遺族厚生年金がおそらく年額74万円程度もらえ、合計で196万円 (16.3万円/月)あります。

そのほかに児童手当が月2万円 (3歳以上)、ひとり親が対象の児童扶養手当が月5.3万円あります。

合わせると毎月18.3万円が支給されます。

月収30万円の厚生年金加入者の支給額は合計で15.3万円になります。

この金額をどう見るかですが、私は十分だと思います。

このほかに私立高校も無償化になりますし、医療費もほぼかかりません。

子供が少し大きくなれば妻も働けるので、所得制限に気をつけながら仕事をすることもできます。

また2022年11月時点で金融資産が3500万円あるので、年3%で取り崩したら年間105万円、月に8.75万円を生活費に充てることができます。

合計で毎月27万円!これなら不自由しない生活が送れそうです。

「なんとなく」で入っている保険はやめよう

今回調べて驚きました。遺族年金がかなり充実していることを改めて感じました。

みなさんも金額を見ると同じように感じられたのではないでしょうか。

保険に加入していても、いざという時の年金や手当を調べている人は少数だと思います。

生命保険がいらない、老齢時の死亡保障が多すぎる、車体の保険をやめる、家電の長期保証・AppleCareをやめるなど、改善できることがあるかもしれません。

ぜひ一度点検をお勧めします。

生命保険料の相場

結論として、我が家は生命保険不要と考えました。

でも生命保険っていくらかかるんだろう🤔 と思い一応調べてみました。

条件は35歳、保険期間は10年、保障金額1000万円。保障は死亡・高度障害時のみ。

そうすると月に1,200円、総額14〜15万円程度と出ました。

例えば7年後に死んだら支払金は10万円、保障は1000万円。100人に1人死ぬなら完全に期待値通りです。

生命保険ってぼったくられると思ってましたけど、リーズナブルなお値段でした。

まとめ

・遺族年金などを計算すると、毎月18.3万円が受け取れると判明

・資産取り崩しを含めると毎月27万円に

・生命保険は月1,200円で1000万円の保障

・一度保険を総点検して無駄な出費を減らそう

老齢年金ばかりが注目される公的年金ですが、遺族年金もしっかり把握しとくといいことありそうです。

常勤をやめたら厚生年金の加入が止まります。FIREする時は注意が必要ですね😤

コメント