目次

はじめに 個人年金保険料控除について

以前、生命保険料控除について記事を書きました。

それと同様に自分で年金をかけると、金額に応じて所得控除が受けられます。

前回と同様に、どの程度節税になるのかを計算してみます。

支払い保険料をに応じて、所得控除が受けられます。

しかし金額が上がるほど得られる所得控除の割合は下がります。

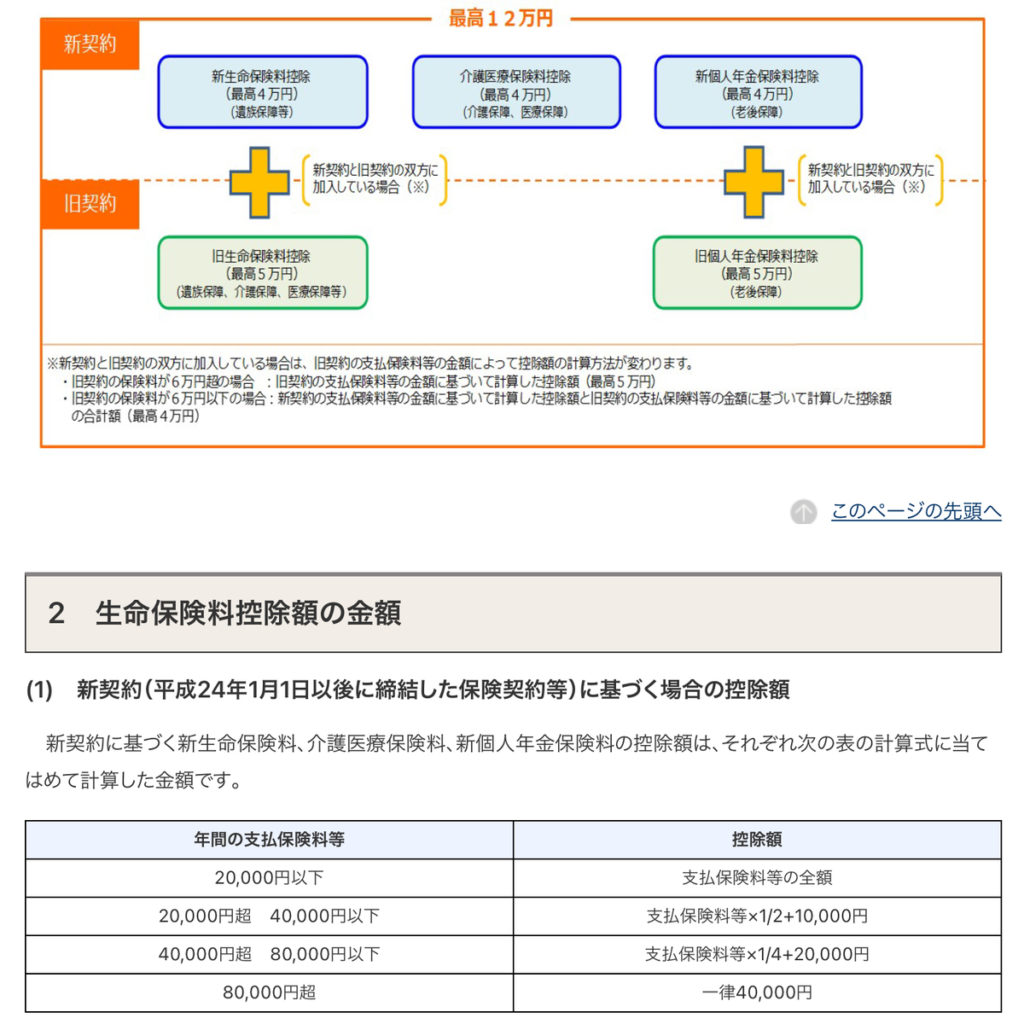

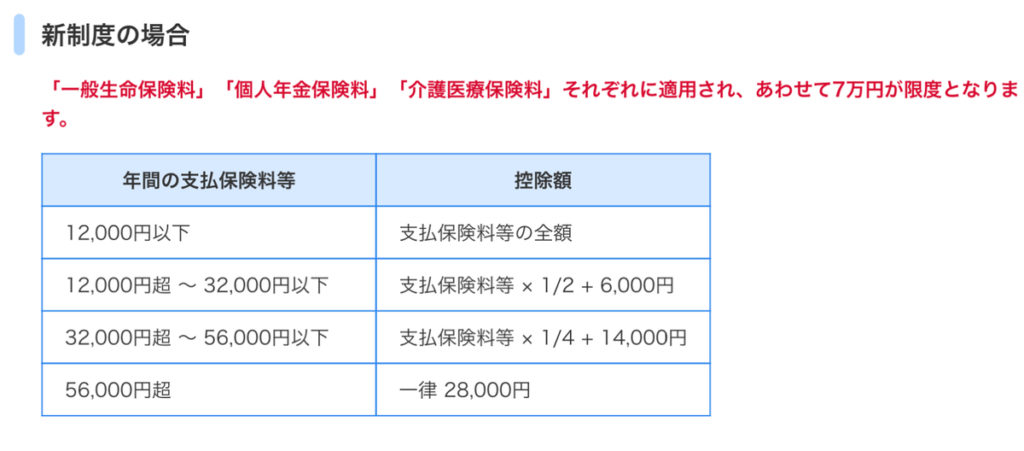

所得税控除について

住民税控除について

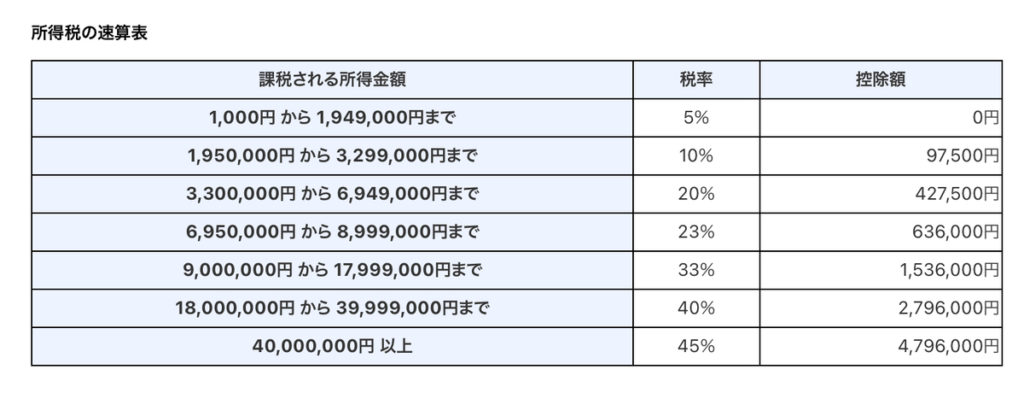

所得税率について

年間2万円から4万円の積み立てがお勧めです。

私は4万円で積み立てていますので、今回はこの金額で計算します。

おすすめの個人年金 JA ライフロード

まず控除を受けるためには、

・受け取り年齢60歳以降

にする必要があります。ご注意下さい。

どの会社でも、年金加入時に注意があるはずなので、それに従って契約すれば間違いないと思います。

いろんな会社から商品が出ていますが、元本保証型はどれも似たりよったりです。

外貨建てなどで、表面利回りが高いものもありますが、おそらくコストは高いですし、そういうリスクは投資で取れば良いと思うので、おすすめできません。

私はJAのライフロードで年間4万円積み立てています。理由は年間4万円という低額の設定が可能、クレジットカード決済可能、という2点です。

ひたすら計算 (読み飛ばして構いません)

30歳の方が毎年10万円を30年積み立てる場合、最低保証金額は約314万円

となります。

JAライフロードのHPより

これを楽天証券で計算し直すと、年率 0.3% 相当とわかります。

日本円で元本保証なのでこんなものでしょう。

ここから所得税率に応じて納税額が減額されます。

(住民税はほぼ一律10%)

この場合、所得税は私の場合33%なので、9,900円

(所得が330-695万円の方は20%で6,000円)

住民税は一律で10%なので、上限の2,400円

合計で12,300円の節税となります。

この金額が年末調整や確定申告で返ってきます。

言い替えると、毎年40,000 – 12,300 = 27,700円の払込とほぼ同じ意味です。

30年後に10年間の受け取りが開始されますが、簡便に計算するため、35年後の一括受け取り314 × 0.4 = 125.6万円と仮定します。

過程は省略しますが、これを計算すると利回りは2.0%/年となりました。

所得税率が20%の方は、節税額が毎年8,400円で、毎年の払い込み額が31,600円相当になります。

以下同様に計算すると、利回りは1.4%/年となりました。

結論 1.4〜2%/年 の利回り

所得税率33% (課税所得900万円以上) の場合、年率 2.0 %相当

生命保険料控除よりも利回りはだいぶ下がります。

(それぞれ10%、6.8%の年率リターン)

30歳ならば30年以上資産が固定されて、年率1.4%の投資 (貯金) をどう考えるか…

私はやっています。皆さんはどうでしょうか?

→ その後解約しました。詳細はこちら

まとめ

・生命保険料控除よりは旨みが少ない

・手間やリターンの少なさを考えるとおすすめできない

課税所得が900万円以上の方は一考の余地がありそうです。

コメント