はじめに NISAの拡充がニュースに

2022年8月23日、NISAの拡充を金融庁が要望していると各社が報じました。

執筆時点では詳細は明らかになっていませんが、

・非課税枠の拡大。2倍程度?

・つみたてNISAの年齢制限撤廃 (現在は20歳、2023年から18歳以上)

このあたりが報道されています。

さて今回は制度改正がいつ、どのような形でされるのか、今私たちがすべきことは何かについて考えていきます。

筆者の予想 新NISAの恒久化、2024年から子供への拡充

実現が予想されるもの

まずNISAの恒久化について。

現在は2042年までつみたてNISAが可能です。

恒久化しても追加財源が必要になるわけではないので、実現は最も簡単です。

ただNISAの恒久化は多くの人が予想していることなので、実現しても今後の投資行動に影響を与えることはないでしょう。

子供への拡大も行われるだろうと思っています。

現在のジュニアNISAは2023年を最後に廃止が決まっています。

ジュニアNISAの代替制度については何もないので、ここは拡充してくると思います。

わずかですが子供を作るポジティブ材料にもなります。

実現しないと考えられるもの

一方、非課税枠の拡大はないと私は考えています。

年間40万円の投資はそんなに簡単なことではありません。

例えば子供にもつみたてNISAが対象になったとして、家族4人暮らしなら年間160万円の非課税枠があります。

この金額を投資に回せる家庭は、せいぜい全体の1割くらいではないでしょうか。

全く的外れだとは思いますが、金持ち優遇だという批判が予想されます。

その他一般NISAで可能なロールオーバー (上限の5年が終わった後、そのままさらに5年間継続できる制度) は、現状の1回きりで終わると思います。

明らかに国はつみたてNISAを推奨しているからです。

iDeCo を検討している人は注意

この制度改正で最も注意すべきことは、iDeCoには入らない方がいいかもしれない という点です。

iDeCo はNISAよりも複雑な制度で、

全額所得控除が受けられる

スイッチング (銘柄の売却、乗り換え) が可能。NISAは不可

60歳まで引き出し不可

受け取り時に税金がかかる。特に退職所得控除が改悪されると影響大

途中でやめることができない (掛け金の停止はできるが、口座維持に毎月171円以上かかる)

といった特徴があります。

今後NISA枠が拡充された場合、投資が全てNISA内で収まる人が増えます。

非課税期間が長くなると、さらにNISAが有利になります。

それではどんな人に iDeCo はおすすめできるのでしょうか。

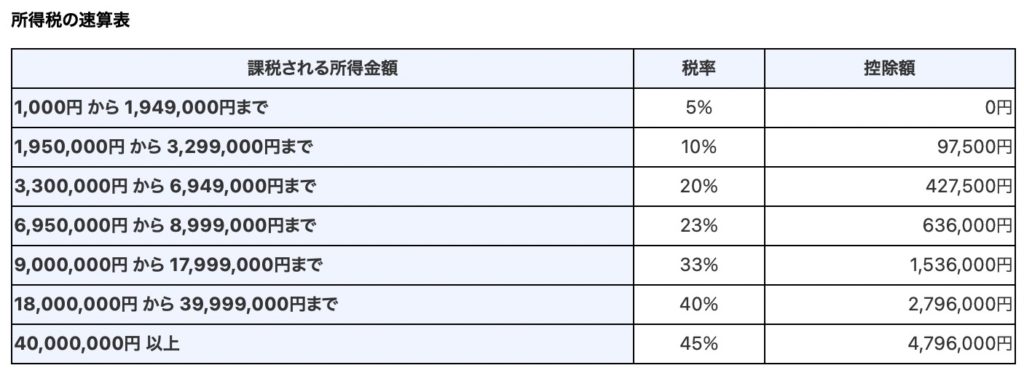

iDeCo最大のメリットである所得控除について、所得税率10%のレンジにいる方で計算してみましょう。

課税所得が195〜330万円だと所得税率は10%となります。

年収 440〜650万円くらいがここに当てはまります。

(扶養家族などによって変動あり)

住民税は一律ほぼ10% (自治体によってわずかに異なる) なので、掛け金の約20%が減税されます。

会社員で企業型DCがない場合、掛け金の上限は毎月23,000円なので、減税額は最大で毎月4,600円と計算できます。

年収が440万円以下の方は所得税5%+住民税10%で、減税額は最大月3,450円となります。

この金額をどう考えるかはその人次第ですが、iDeCo 唯一のメリットとしては弱いかもしれません。

・収入が高い (650万円以上) か、その見込みがある

これらに当てはまる方はiDeCoを強くお勧めできますが、それ以外の方は NISA改正案が確定するまで iDeCo は様子見すべき だと考えます。

余談ですが、iDeCoが60歳まで引き出せないというデメリットは、私は逆に良いシステムだと思っています。

投資はほったらかしが最適解なのですが、自由があると売買したくなるのが人情だからです。

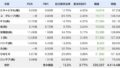

筆者のNISA、iDecoの状況

| iDeCo | 時価 (万円) | 含み損益 (万円) |

| 父 | 175 | +43 |

| 母 | 26 | +2 |

| 合計 | 201 | +45 |

| NISA | 時価 (万円) | 含み損益 (万円) |

| 父 | 136 | +30 |

| 母 | 127 | +24 |

| 子 | 130 | -30 |

| 合計 | 393 | +24 |

非課税投資で約600万円、13%の含み益の状態です。

ジュニアNISAは昨年末、今年初めにレバレッジファンドを購入しており、大きな含み損が出ています🥲

iDeCoが175万円というのが密かな自慢です。

長く継続して投資できているという証拠なので😊

まとめ

・筆者は恒久化、子供への拡大はやるだろう

・上限の引き上げはないと予想

・iDeCoの戦略にも影響あり

・高所得者以外は iDeCo 様子見がおすすめ

NISAとイギリスISAの比較記事↓

コメント