はじめに ゼロで死ぬためのライフプランを計算した

前回は Die with zero を読んで、自分の人生にどう役立てるかを書きました。

今回はより具体的に、実際にゼロで死ぬための具体的な戦略について考えてみようと思います。

世間ではFIRE (を目指すこと) がブームとなっていて、これを読まれている方の多くも、仕事に縛られずに生きていきたいとお思いでしょう。

経済的自由を得るために、いつまで働いて、どれだけ使うかを計算するのはFIRE達成に不可欠だと思います。

そこで今回は、我が家の収入、生活費、将来の年金などを把握した上で、いつまで仕事をすれば一生暮らしていけるかを計算してみました。

完全に我が家の数字で、このまま読者の方に当てはめられないことは先にお詫びしておきます。

しかし考え方や、現在の収支、年金などについて把握することは極めて重要だと思うので、その点が参考になればと思い、この記事を作りました。

リスク資産のリターンを考慮した計算は複雑で、シミュレーションサイトでもカバーできていないので、計算好きな方はより参考になると思います。

細かい計算方法については最後に付録として載せておきます。

結論としては、42歳で完全リタイアができそうです。具体的に見ていきましょう。

前提条件(収入、生活費)について

★35歳時点での資産:3000万円

★フルタイム労働時の給料:手取り 90万円/月

★各年齢での生活費は以下の通り:

| 年齢 | 35 – 40歳 | 40 – 55歳 | 55歳 – |

| 毎月の生活費 | 35万円 | 40万円 | 30万円 |

その根拠として、

・車両本体、保険、駐車場代などを全て含めた車の維持費

・親の仕送り

などの実績が以下のようになりました。

| 毎月の費用 (万円) | |

| クレジットカード | 19.3 |

| その他現金 | 3 くらい |

| 車の維持費 (車両費含む) | 4 |

| 親の仕送り | 5.7 |

| 合計 | 32 |

★受け取り年金額:

65歳以降 → 9万円、73歳以降 → 15.5万円

年金額計算についてはこちらの記事から

★リスク資産の想定リターン:3.5%

★目標:85歳過ぎにゼロになるプランを目指す

Die with zeroを達成するために、85歳以降にゼロになるプランを目指します。

足りなくなるのはもちろんですが、資産が増え続けるプランも今回は失敗とします。

(使いきれないお金を稼ぐために、したくもない労働をしてしまっているため)

Case別ライフプラン

Case1 40歳でセミリタイア、55歳まで月10万のアルバイト

40歳でフルタイムを辞め、その後 15年間は夫婦で合わせて月10万円を稼ぐプランを考えます。

55歳からは完全リタイアで、65歳から年金を受け取ります。

今後多くの出発点となりますが、40歳時点では7100万円持っています。(付録を参照)

| 年齢 | 資産額 (万円) |

| 40歳 | 7100 |

| 55歳 | 4950 |

| 65歳 | 2750 |

| 73歳 | 1300 |

| 最後 | 82歳でゼロ |

やや足りませんでした。

しかし40歳でほとんど隠居生活みたいな状態でも、82歳まではもつことがわかります。

Case2 40歳でセミリタイア、55歳まで月12万のアルバイト

Case1 はわずかに足りなかったので、アルバイトを月12万円に増やします。

それ以外はCase1 と同条件。

| 年齢 | 資産額 (万円) |

| 40歳 | 7100 |

| 55歳 | 5400 |

| 65歳 | 3400 |

| 73歳 | 2200 |

| 最後 | 90歳でゼロ |

条件を満たしました。成功です。

子供のお金がかかる時期は少しだけ多く働くことで安全に死ねそうです。

Case3 42歳で完全リタイア

42歳でフルタイムを辞め、その後いっさい働かなかったらどうなるでしょうか。

| 年齢 | 資産額 (万円) |

| 40歳 | 7100 |

| 42歳 | 8800 |

| 55歳 | 6020 |

| 65歳 | 4240 |

| 73歳 | 3300 |

| 最後 (100歳) | 700 |

100歳を越えても資産はしっかり残っています。良い具合に資産は減らせていますが、ゼロにはなりませんでした。

少なくとも42歳を越えて働くのは、前提の生活が成り立つ限り時間の無駄となります。

65歳以降に受け取る年金は、Case1,2 と同じく40歳でリタイアする仮定のままとなっていますが、計算結果はほとんど変わりません。

Case4 45歳で完全リタイア

45歳までフルタイムを続けてしまうとどうなるでしょうか。

| 年齢 | 資産額 (万円) |

| 40歳 | 7100 |

| 45歳 | 11650 |

| 55歳 | 10800 |

| 65歳 | 11000 |

| 65歳 – | 増え続ける |

44歳で 1億円を突破し、その後 1億円を下回ることはありませんでした。

65歳からは年金分が雪だるま式に増え続けます。

長く働き続けることは、少なくとも金銭的には無駄だとわかりました。

Case5 40歳でセミリタイア、55歳まで月10万、利回り 4%

このケースだけは、利回りを4%で考えます。

それ以外はCase1と同じ。どうなるでしょうか。

| 年齢 | 資産額 (万円) |

| 40歳 | 7230 |

| 55歳 | 5400 |

| 65歳 | 4300 |

| 73歳 | 3400 |

| 最後 (100歳) | 1900 |

Case1 とは違い、100歳でもしっかり資産は残っています。利回りが 0.5%違うだけで大きな差となりました。

Case6 すぐにセミリタイアする

これまでは40歳以降のリタイアを考えてきました。

現実的に40歳までに仕事を辞めるのは、きっと勇気が出ないだろうと思っているからです。

これから1 ~ 2年くらいで仕事を辞めた場合はどうなるかを一度考えてみます。

具体的には資産が4000万円の時点で辞めたなら、その後 50年間を生きるにははいくらずつ取り崩せるかを計算します。

年間の赤字額をA 万円とすると、

4000 × 1.035^50 – 28.6 × A × (1.035^50 – 1) = 0

A = 170 年間の赤字が170万円に抑えられれば生活できるとわかります。

40 − 55歳ならば年間310万円稼ぐ必要があります。

ちなみに資産の年利が 3.5%ならば、4000 × 0.035 = 140, 年間赤字が140万円だと元本を減らさずに一生過ごせます。

これだととてもリタイア生活とは言えません。

すぐに辞めても生活は安心、という家計ではないことがわかりました。

ライフプランのまとめ

| 年齢 / Case | Case1 | Case2 | Case3 | Case4 | Case5 |

| 40歳 | 7100 | 7100 | 7100 | 7100 | 7230 |

| 55歳 | 4950 | 5400 | 6020 | 10800 | 5400 |

| 65歳 | 2750 | 3400 | 4240 | 11000 | 4300 |

| 73歳 | 1400 | 2250 | 3350 | 11000↗︎ | 3400 |

| ゼロ (100歳) | 83歳 | 91歳 | 1120 | 11000↗︎ | 1900 |

Case2 40歳でセミリタイア、55歳まで月12万のアルバイト

Case3 42歳で完全リタイア

Case4 45歳で完全リタイア

Case5 40歳でセミリタイア、55歳まで月10万、利回り 4%

この中で最もバランスが良いのはCase2,3 あたりかなと思います。

例えば40歳で一旦辞めて、失業保険をもらって次の年に1 – 2年働く、といった変則的な働きもできそうです。

あと5年くらい頑張れば、あとはなんとかなりそうとわかるのは気が楽になります。

逆に45歳まで働いてはいけないと肝に銘じておきます。

まとめ

・そのためにいくら稼いで、いくら使うかを考えた

・42歳で完全リタイアが可能

・それを越えて働かないようにしたい

計算が大変でしたが、人生の指針が少し見えたような気がします😉

付録:計算方法

例えば40歳で5000万円持っている場合、3.5%の175万円が生活費に使え、元本は減らないものとする。

年間生活費が360万円ならば、 175 – 360 = – 185万円が赤字となる。

すると41歳の資産は5000 – 185 = 4815万円になる。

これを毎年繰り返すことで、◯才時点で資産が◯◯万円、資産がゼロになるのは◯才、と全て計算できる。

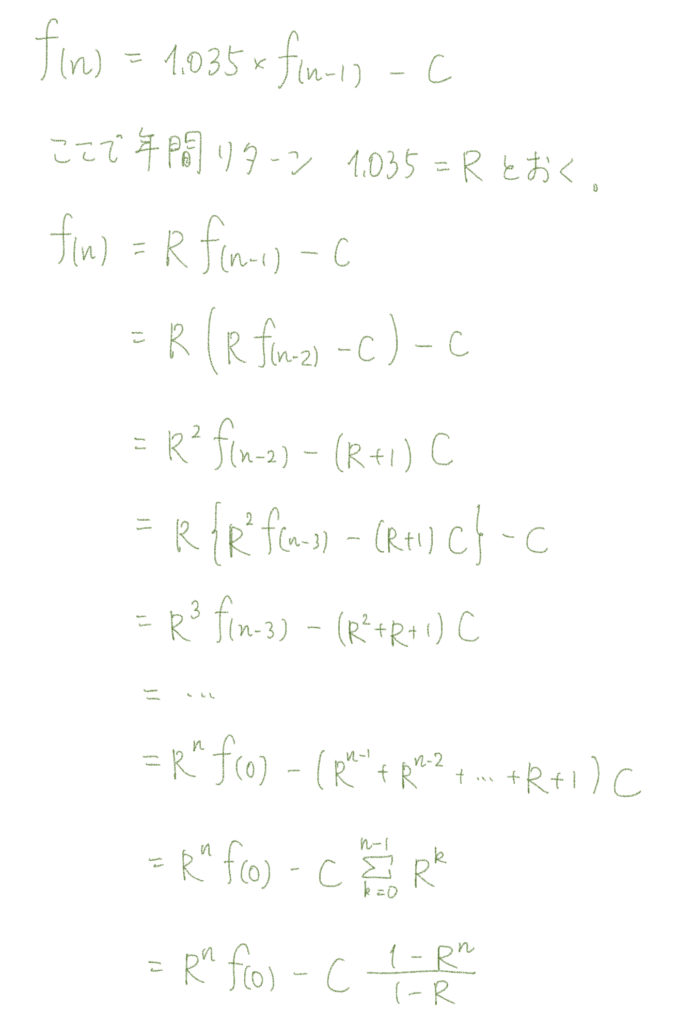

一般的には 今から n 年後の資産 f(n)は、年間生活費を C とおくと

f(n) = 1.035 × f(n-1) – C とおける。

この漸化式を解くと以下のようになる。

年率リターンが3.5%ならば、

f(n) = 1.035^n × f(0) – 28.6 × C × (1.035^n – 1) と一般化できる。

これを使って生活費が変わる各年齢ごとに計算しました。

計算例:

42歳までフルタイムで働き、その後は完全リタイア

給料や生活費、年金は上の通り

資産のリターンは年間 3.5%とし、生活費や収入が変わるタイミングで計算を繰り返す

40歳の時

月の貯金額は 90 – 35 = 55 万円 → 年間 660万円

1.035^5 × 3000 + 28.6 × 660 × (1.035^5 – 1) = 7111 ≒ 7100 万円

42歳の時

月の貯金額は 90 – 40 = 50 万円 → 年間 600万円

1.035^2 × 7100 + 28.6 × 600 × (1.035^2 – 1) = 8822 ≒ 8800 万円

55歳の時

月の支出は -40 万円 → 年間 -480万円

1.035^13 × 8800 – 28.6 × 480 × (1.035^13 – 1) = 6055 ≒ 6100 万円

65歳の時

月の支出は -30 万円 → 年間 -360万円

1.035^10 × 6100 – 28.6 × 360 × (1.035^10 – 1) = 4311 ≒ 4300 万円

73歳の時

月の支出は 9 – 30 万円 = -21万円 → 年間 -252万円

1.035^8 × 4300 – 28.6 × 252 × (1.035^8 – 1) = 3363 ≒ 3350 万円

73歳以降

月の支出は 15.5 – 30 万円 = -14.5万円 → 年間 -174万円

資産がゼロになるのは、以下の式で 73 + n 歳の時

1.035^n × 3350 – 28.6 × 174 × (1.035^n – 1) = 0

これを解くと、1.035^n = 3.055 n ≒ 32 → 73 + 32 = 105歳でゼロになる

コメント