はじめに 4%ルールについて

世間で話題のFIRE、今や専門用語から一般用語になった感があります。私も5 – 6年の間に実行しようと考えています。

FIRE達成のためには、生活費の25年分の貯蓄が必要とされています。

これはトリニティ大学が行ったトリニティスタディにおいて、運用資産の 4%を毎年取り崩しても、資産はほとんどの確率でなくならないという結果に基づいています。

FIREするためには、必ずこの 4%ルールと向き合わないといけません。

しかし本当に 4%取り崩して大丈夫なのか、そのためにどのような運用をすればよいか、について知っている方は少ないと思います。

これについて面白い記事を見つけたので、翻訳しつつ紹介したいと思います。

トリニティスタディのアップデート

上の記事はスイス人のBaptiste Wichtさんという方が書いたもので、最新の株価を反映したトリニティスタディのアップデートがされています。またオリジナル論文では扱われなかった、40 – 50年間の超長期間ではどうなのか、についても詳細に書かれています。

いつものように翻訳は deepL を使っています。

前半部分は読み飛ばしてよい

最初の方はインフレを加味しないデータ、また毎年8-12%取り崩すといった、とても実行し得ないようなデータが載っています。

ここらは読み飛ばしてもよいでしょう。

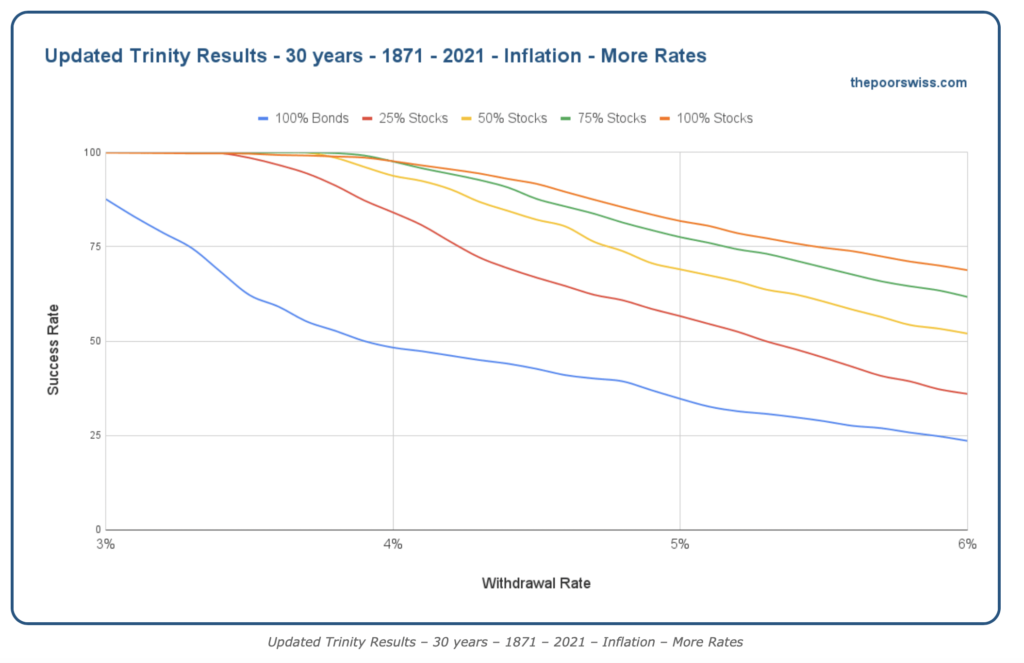

3〜4% は安全、4.5% はやり過ぎ

More withdrawal ratesの章から見ていきます。

3 – 4%の引き出し率では、30年後に資産が残っている可能性は98%以上と非常に安全で、これは2021年までの最新のデータでも結果が変わっていないということがわかります。

一方、4.5%まで増やすと、30年後の成功率は85%まで下がります。

原則として、株式 100%が最も成功確率が高く、ついで株式75%, 債券25%が続きます。

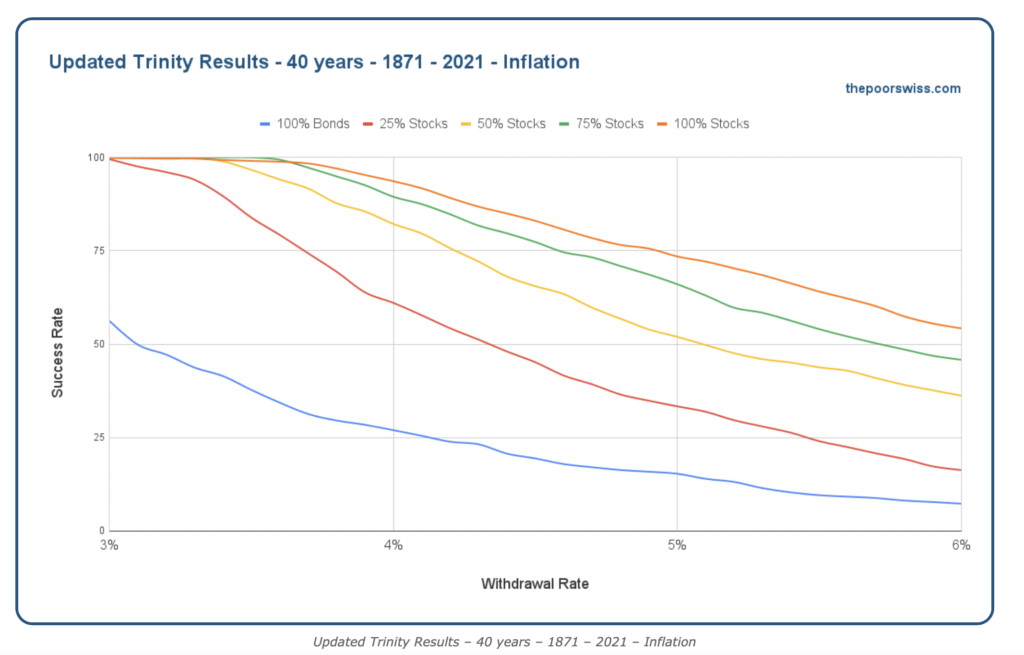

4% だと40年後は不安、3.5% なら確実

これをさらに長期間で調べます。40年まで伸ばしてみると、4%では株式 75%でも成功率は90%を下回ります。

50年まで伸ばしても同様の傾向が見られますが、3.5%は非常に強く、株式 75%でも成功率は98%以上を保っています。

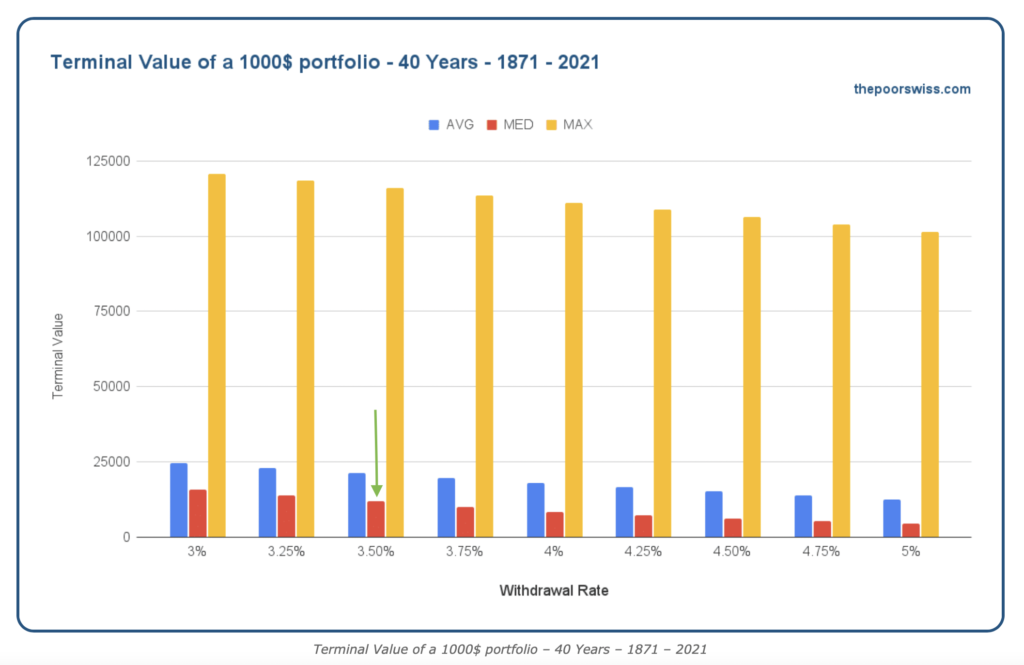

40年後には資産10倍以上に

中央値 (最も現実に近い数値) で見ても、40年後には10倍以上となっています。

グラフのみで、正確な数字は分かりませんが、おそらく 3.5%取り崩しで12 – 13倍程度が中央値となっています。

40歳で6000万円持ってリタイアして、取り崩しているのに80歳では6億円以上の資産となっているというデータです。恐ろしいですね。

株式 100%は実は危険

トリニティスタディでも今回の調査でも、株式100%が最も成功確率が高くなっています。

しかし大事なのは成功確率だけではありません。

・50年使用できる確率は96%だが、48年後に枯渇する可能性がある

どちらがよい方法でしょうか。圧倒的に後者ですよね。

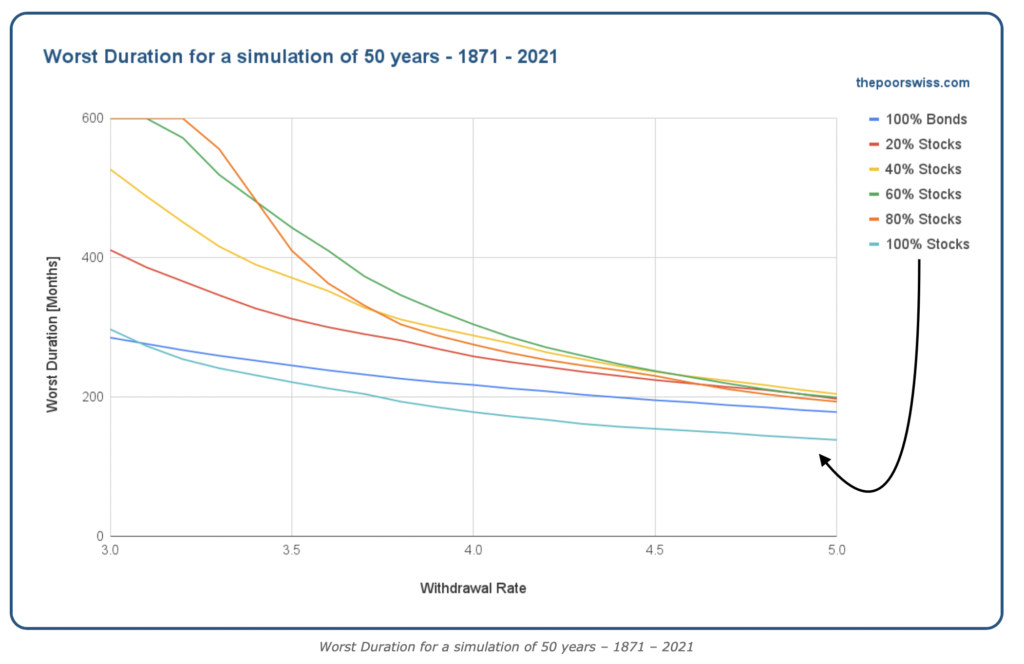

では実際に、最悪のケースではいつ破綻してしまうのかを示したのが下のグラフです。

株式 100%は最も短い期間で破産しうると出ました。一周回って当たり前の話ですね。

この調査、トリニティスタディいずれにおいても、株式 75 – 80%が最も効果的な運用になっているとわかります。

最適な株式債券バランスがわかりました。

株式 80%、3.5% の取り崩しが最適解

最も安全で、再現性が高い方法としては、株式を75 – 80%で運用して、毎年 3.5%を取り崩すというやり方だとわかりました。

この方法だと50年経っても、ほぼ確実にリタイア生活が継続できます。しかも多くの場合で資産が10倍以上に増えているでしょう。

お金がなくなりそうだったら働けばいいや、と考えている方は 4%ルールを採用すべきでしょう。お金を貯める (やりたくない事をする) 期間をいたずらに伸ばすべきではないからです。

問題点 本当に株式 80%で運用できるのか

数字上は最も安全である株式 80%ですが、これは非常にリスクを取っている運用です。

生活資金などで株を買えないお金もあるでしょうから、感覚的には持っている金を全額株にぶち込むのと同じです。

リーマンショックが起これば資産は半分になりますし、そうでなくても 20%程度の下落は日常的に起こります。

それが退職して稼ぐ手段がなくなってから起こる。心情的にはなかなか厳しいと思います。

しかしこれができないならば、もっとゴールを遠くに設定しなくてはいけません。難しいですね🙄

まとめ

・興味深いブログを見つけた

・3.5%だと50年後も安全に継続できそう

・死ぬ前には資産が10倍以上に!?

・ただし株式比率は高めにしないといけない

私も今後将来設計をするときは、3.5%ルールで計算しようと思いました。

コメント