はじめに

FIRE(セミリタイア)に向けて、生活収支、資産の推移を毎月公開しています。

またポートフォリオも記録し、リスク資産の比率や現金比率を確認しています。

資産形成時の資産目標は、7000万円以上(2025年1月達成) かつ 50万ドル以上 (2025年5月達成)でした。

(現在は1ドル153円。50万ドルは7650万円)

資産や収支を記録、発信するのは、

・株高、株安時のメンタルを記録する

・規律ある投資・資産管理ができる

・同じ目標の仲間を見つけたい

という目的があります。

私の基本投資スタイルは以下の通りです。

・余剰資金の現金で、ポイ活やFXスワップアービトラージなどを組み合わせる

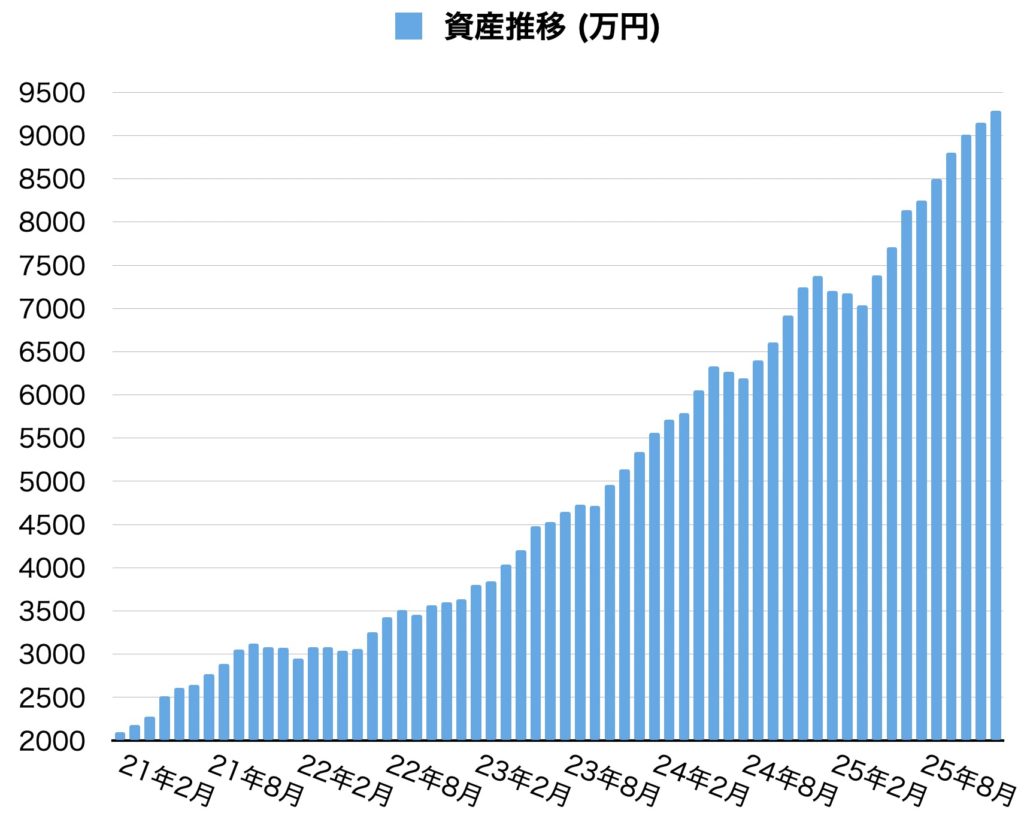

今月の資産 9288万円 (前月比 +143万円)

今月の生活収支はこちら↓

まずは収入から。

メインの仕事が週3勤務(祝日休み)のため、月によって勤務日が変わります。

11月は10日間、12月は13日間の勤務だったため、給料がその分増えました。

また住民税の源泉徴収がまだなされていないため、手取りが多くなっています。

次に支出について。

今月大きな出費となったのは、

💰国民健康保険料 9万(カード)

💰幼稚園備品代 4.7万(現金)

💰専門医更新料 2.2万(現金)

などでした。

幼稚園は服や文具など、相場の2-3倍の値段ばかりです。

癒着なのか分かりませんが、明らかに高すぎます。教育機関はこういうものなのでしょうか。

なので最低限だけ幼稚園で買い、あとは自分たちで買い揃えるようにしています。

周りを見ると、一式全て幼稚園で買っている家庭が多そうでした。

値段の差は気にならなかったのでしょうか。

今月、専門医資格を無事更新する事ができました。(5年ごとの更新が必要)

技術も知識も乏しい私にとって、箔がつくのは非常に嬉しく、自己肯定感が爆上がりしました。

しかしお金の面では、学会費が5年で10万、更新費用で2万と12万円かかります。

一方専門医があるからと言って給料は変わらないし、転職で有利になるとも考えられません。

はっきり言って自己満足の無駄金です。

国保に関しては、失業給付が終了してから怪しい社保に入ったため、以降の支払いはありません。

以上より、今月の生活収支は+11万円と、予想以上にプラスになりました。

プラスで終われたのはありがたい事ですが、支出がまあ減りません。

毎月55万円の支出でFIREを目指すと、55 × 12 × 25=16,500万円必要になります。

フルFIREなど到底できません。

純資産(1月28日)は9か月連続の増加となり、前月比 +143万円 の 9288万円となりました。

この1ヶ月の株価は、eMAXIS Slimオルカンが + 1.1%となりました。

生活支出を除いた資産変動は+1.6%であり、オルカンを上回りました。

円高で相対的に現金が強かったこと、ゴールドが爆上げした事が原因です。

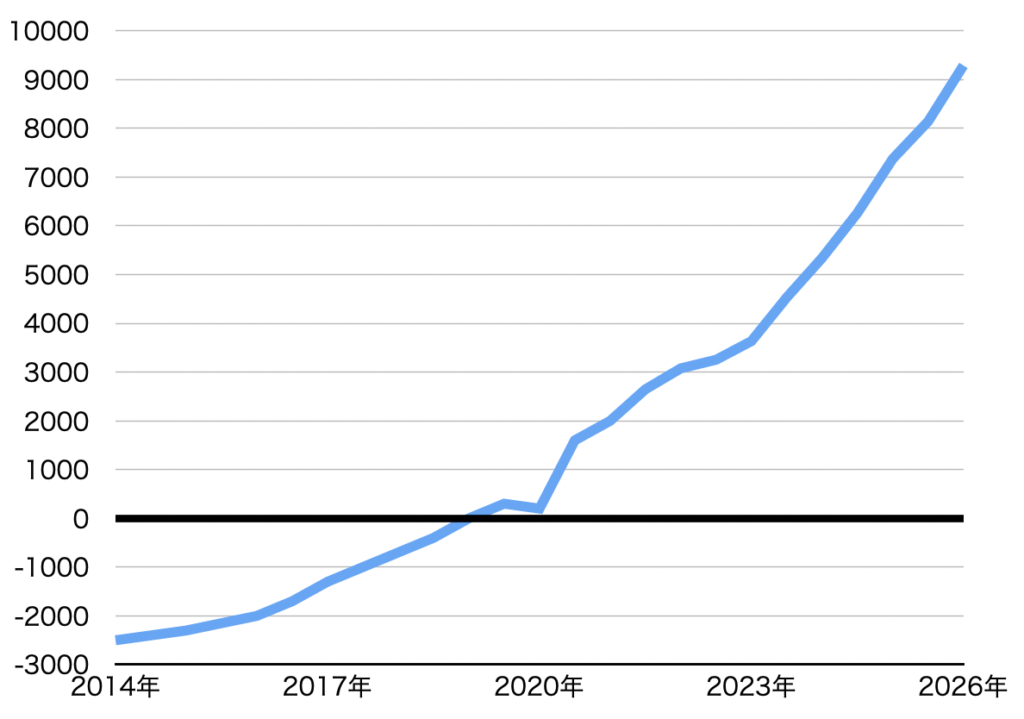

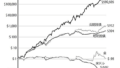

ちなみに働き始めた2014年からの資産推移はこんな感じです。

奨学金(借金)の重い足枷を解き放って、資産は遠く彼方へ羽ばたきました。

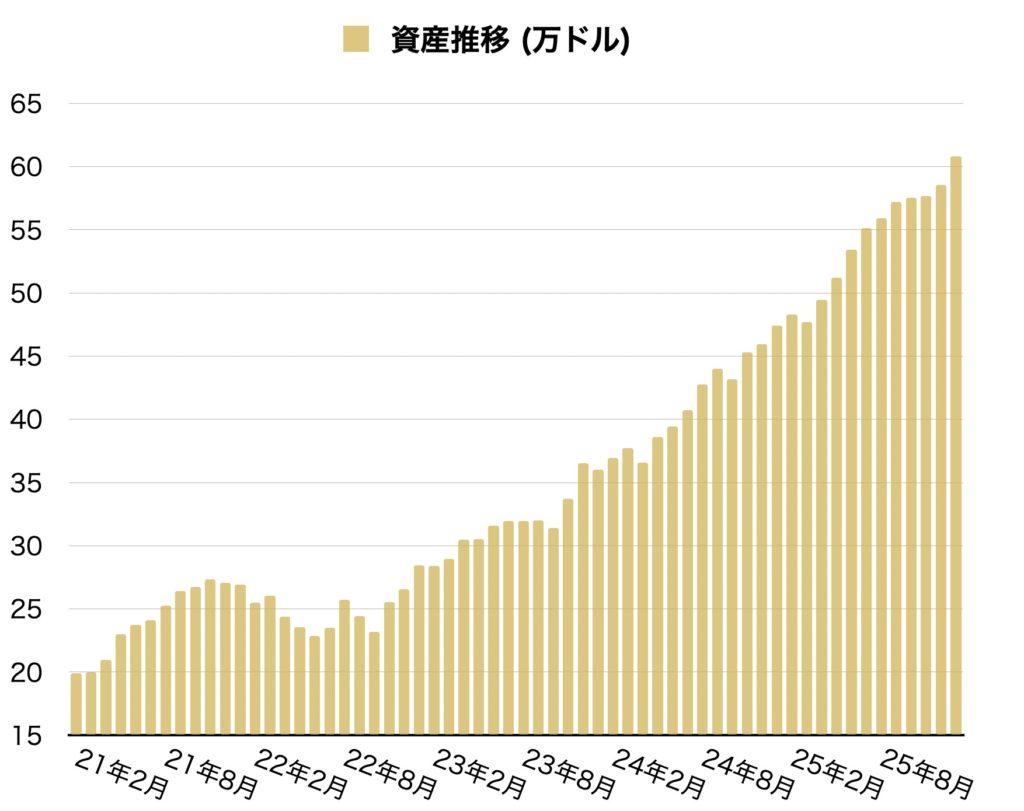

ドル円は152.7円で、1ヶ月前より3.5円の円高でした。

月末に為替介入の憶測が流れ、急激に円高に振れました。

ユーロに対してはさほど変わってないので、円高というよりはドル安と言った方が適切かもしれません。

ドルベースでは 60.8万ドル。前月比+2.3万ドルと大きく増えました。

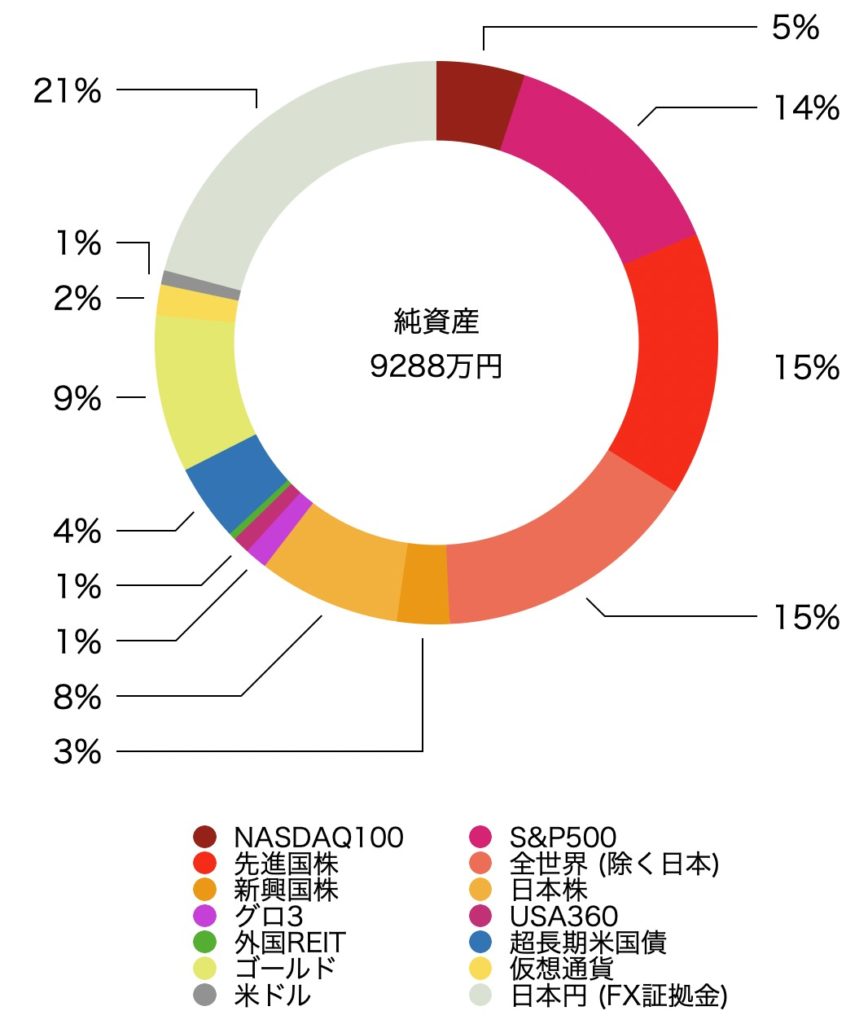

資産ポートフォリオ ゴールド上昇

資産の内訳は以下のようになっています。

💰外国株が52%

💰日本株を含むと株式全体で60%

💰レバレッジ(グローバル3倍3分法、USA360)、REITを含む株式相当のリスク資産が63%

💰現金比率は米ドル含め22%

年が明けて課税口座からNISAに移していますが、かなりヒイヒイ言ってます。

源泉徴収なしにしてしまっているので、私の方は利益が高すぎると配偶者控除が減ってしまうのと、妻の方は社会保険上の扶養から外れるリスクがあります。

なので危なかったらNISA満額はしないことも検討しています。

資産別で特筆すべきはゴールドの値上がりです。

円換算で1年で+92%、2年で2.7倍と、とんでもない値上がりを続けています。

GLDMを少しずつ売却していますが、売却手数料が0.5%取られるのが痛いです。

楽天証券では誕生月に一度、手数料無料になるクーポンがもらえるらしいので、そこまで粘ろうかと思案中です。

今だとSBI iシェアーズ「サクっと純金」が良さそうです。

実質コストが0.19%で、GLDMの0.1%と争えるレベルになっています。

まとめ

・資産は+143万、9288万円

・株式相当の比率は64%

・ゴールド上がりすぎ。リバランス追いつかない

NISAでゴールド買うのをずっとためらってきました。

期待リターンは株式以下だし、高すぎると思っていたからです。

結果的にはゴールドNISAが正解だったわけですが、今からは余計高すぎて移せません。

大人しく税金払います。

コメント