はじめに Die with zeroのあらすじ

大ヒット中の Die With Zero を読みました。以前も手に取ったことはあったのですが、改めて読み直して感銘を受けました。

![]()

・若い時の経験は借金をしてでもしろ

・70歳を過ぎても平均貯蓄は増え続けている

・45−60歳を資産のピークに

・相続も子供が若いうちに

・お金を残して死ぬことは、その分働いた時間が無駄になったということ

ざっとこんな感じでしょうか。

この本はとにかく経験を重視しています。

老後のために今を我慢して、死ぬ時にたくさんお金を持っている。そんな状態を避けるように言っています。

世に出回っている情報のほとんどは、いかに老後にお金を残せるかについてですし、最近では若いうちから株式を中心とした資産形成を勧めている人が多いです。

この本はそのような考えとはほとんど真逆の視点から書かれており、お金に対する向き合い方を考える非常に良いきっかけを与えてくれます。

自分に当てはめて考える

一般的に医者というのは、

こんなループで生きている人が多いように感じます。

周りに流されて生きていると、とてもゼロで死ぬなんてできっこありません。

私はこれまで楽な仕事をしたい、休みが欲しいと思って診療科の選択や、育休の取得をしてきました。

この本を読んでやりたいことをやる、やりたくないことはやらない、という自分のわがままな生き方は間違っていないと感じましたし、まだそのわがままを通す余地があると思いました。

FIREを実現することが自分のやりたい生き方であるし、必要最小限のお金でFIREするライフプランをこれから真剣に考えていきます。

育休はお金についても見直せる良い機会

私は半年間の育休を取りましたが、本当に貴重な時間を過ごすことができました。

実現のために多くの人を巻き込んで、上司から嫌な言葉をかけられたりしましたが、今思えば大した苦労じゃありません。

今しかできない経験を、お金や立場、評判を犠牲にしてでも達成したことは、まさしくDie with zeroの精神と合致します。

ちなみにあいつは周りのことを考えずに休みを取るやつだ、と思わせることで、次の休みも取りやすくなったと思っています😆

貴重な経験をするという意味では育休に限らず親の介護休暇もあるし、有給休暇の消費も同じことです。

またこの期間は給料がなくなり、給付金のみでの生活となりました。

株式市場の下落もあって、初めて生活しながらお金が減っていくという感覚を味わいました。

ゴリゴリお金が減っていくというのはやはり精神的な苦痛が大きかったので、このメンタルをどう乗り越えるかは今後の課題といえます。

単発バイトや拘束時間の少ない仕事を選んでやっていくことになりそう🤔

生活カツカツの人は読んではいけない

この本は生活基盤がしっかりしている人が読むべき本です。

不必要なお金を溜め込んで、本当にしたいことを我慢している人の背中を押す内容になっています。

今の生活がカツカツで、支払いはボーナス払い、貯金する余裕なんてない、という人はこの本を読んで勇気づけられてはいけません。笑

今を楽しむこと、将来に備えることは半々で考えるとうまくいくように思います。

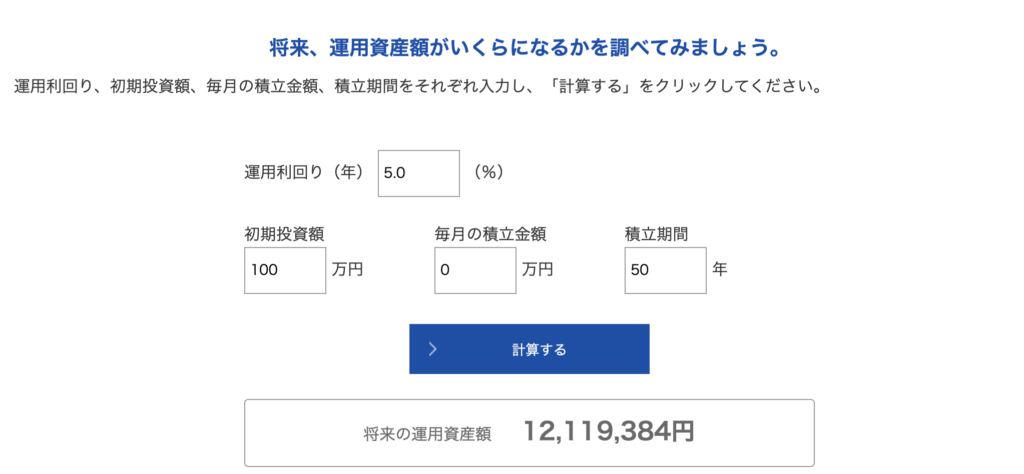

若い頃からの資産形成は本当にパワーがあります。

例えば18-20歳の時に親から100万円もらえるとしましょう。これを年利5%で運用できれば50年後には1200万円を超えます。

健康に定年まで働いて年金をもらえれば、これだけで老後の備えは終了してしまうかもしれません。

まとめ

・仕事とお金に縛られず生きていく決意がより強くなった

・育休はとにかく最高

・貯金ももちろん大切、バランスが大事

次回は具体的にゼロで死ぬためのシミュレーションをしてみたいと思います。

コメント