目次

はじめに FIREについて

Financial Independence, Retire Earlyの略で、早期に経済的自立を達成して仕事をやめようという動きです。

13歳、真夏の大冒険!と共に2021年 流行語大賞候補筆頭の言葉です。笑

考え方ははさまざまですが、25年分の生活資金を貯められれば、年4%で運用すれば資産は減らないと計算できます。

月25万円ならば7500万円が一つの目標となります。

いろんなFIREがある

上の7500万円はなかなか大変なので、ちょこっと働くタイプのサイドFIREも注目されています。

本場アメリカでは

Lean FIRE

Barista FIRE

Coast FIRE

があるようです。

詳細は省きますが、要は完全FIRE、サイドFIREのどれかを指します。

FIREシミュレーション

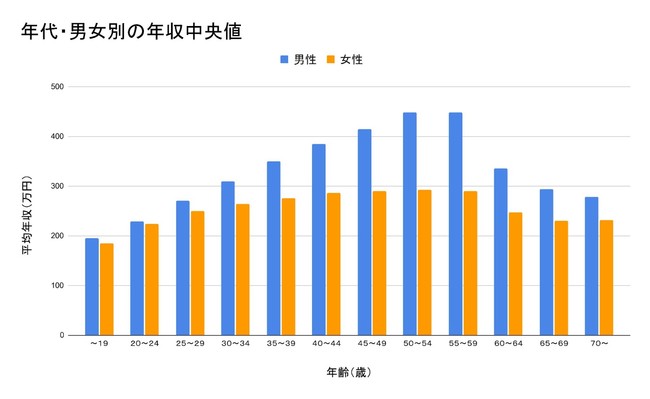

男性一人暮らしの場合

年収の中央値は以下のようになります。

当然ながら年齢が上がるにつれて収入も増えていますね。

ここではざっと新卒から40歳くらいまでの年収を330万円とします。

手取りは261万円くらいになります。

22歳から42歳まで、20年間同じ年収と仮定します。

42歳でいくらになっているかをシミュレーションします。

投資は税引後 5%/年で運用できると仮定します。

月15万円で生活すると、

261 – 15×12 = 81万円/年 が貯金できます。

20年後は元金1620万円、資産総額は2740万円になります。

30年後には5500万円になります。

サイドFIREは40歳過ぎ、50歳過ぎに完全FIREできそうです。

家族を持つ場合

28歳で結婚して、それまで貯金0とします。

それぞれフルタイムで、男性330万円、女性280万円とすると、手取りはぞれぞれ261万円、223万円となります。

子供二人で生活費を30万円とすると、

261 + 223 – 30×12 = 124万円/年 が貯金できます。

16年後に元金1980万円、資産総額は2990万円となります。

25年後に6000万円になります。

44歳でサイドFIRE、53歳で完全FIREが可能な数字です。

切り詰めてもFIREは50歳過ぎ

上記は利回り、生活費も都合よく設定しました。

実際は売却益に税金がかかりますし、子供の進学費用は入っていません。

それでも完全FIREは50歳以降です。現実は厳しい😥

なのでサイドFIREが注目されるのでしょう。

週休4日でサイドFIRE

昨年みずほフィナンシャルグループが、希望する職員は週休3〜4日を選択できるようになると発表しました。

先ほどの例だと、2人暮らしモデルでは44歳で3000万円、月10万円取り崩せる金額に到達します。

もし週休4日で給料が6割になっても、元々30万円程度もらえていれば、手取り20万円くらい残る事になります。

足りない10万円は資産から補えます。

週3日の労働ならば、むしろ喜んで続けたい人が多いんじゃないでしょうか。

もちろんこのような働き方を認めている企業はまだ少数なので、就職、転職の際の選考ポイントとしたら良いでしょう。

医者のFIRE事情について

FI (経済的独立) … いつでもできる

ここまではFIREと言いながら、FI (経済的独立)だけを考えてきました。

医者のFIRE、少なくともサイドFIREは「今、この瞬間に」可能です。

正しくは初期研修を終えた医者になります。

初期研修中はアルバイトができないため、後述する手段が使えません。

免許があれば誰でもできる1日10万円のアルバイト、ほとんど仕事のない脱毛クリニックの院長、年収1500万円など。

アルバイトで月2日働けば食べていけます。FI (経済的独立)達成と言って良いでしょう。

RE (早期退職) … 難しい

そんな上手い話があるならやればいいじゃないかと思うかも知れません。

しかし少なくとも私の周りには、そのような生活をしている医者はいません。

・専門医を取らないと

・博士号取らないと

・一人前になるまでは基幹病院で経験を積まないと

・医局の派遣があるから

・医者として終わった人間にはなりたくない

こんなところでしょうか。

個人的に大きいのは入った医局を抜けるためらいと、終わった人間になる恐怖です。

宝くじで1億円当たっても、仕事を辞める人は案外と少ないのではないでしょうか。

それとほぼ同じです

まとめ

・独身、家庭持ちのシミュレーション

・頑張ってもFIREは50過ぎ

・週休3〜4日と合わせてサイドFIREが現実的

・医者はFIは簡単、REは心理的障害大きい

・筆者は早期リタイアを渇望

よくネットの副業がサイドFIREとセットで語られますが、月10万円なんて無理ですよね?😤😤

コメント