はじめに SBIラップが新登場

SBI証券から新しいロボアドバイザーが登場しました。その名をSBIラップと言います。ロボアドの最大手はWealth Naviですが、ついに最大手ネット証券からその対抗馬が現れました。

今回は

・ロボアドバイザーについての説明

・SBIラップの概要、特徴

・ロボアドを買うべきなのか

・ロボアドから学ぶべき点

について書いていこうと思います。

ロボアドバイザーとは

ロボアドバイザーとは、資産運用のアドバイスや代行を行うサービスです。 具体的には、利用者のリスク許容度に応じて、最適な資産の組合せ(ポートフォリオ)を提案してくれます。

一般投資家の中でも着実に知名度を上げており、最大手のWealth Naviは預かり資産6500億円 (2022年3月) を誇ります。この額を上回る投資信託は国内に7本しかありません。

ロボアドは一任型、アドバイス型に大別され、

投資一任型:リスク許容度に応じて、実際に運用まで行う。例 Wealth Navi、SBIラップ

アドバイス型:最適と思われるポートフォリオを提示し、実際の売買は投資家自身で行う。例 投信工房 (松井証券)

となります。

今回は主に投資一任型のロボアドについて扱います。

SBIラップの特徴

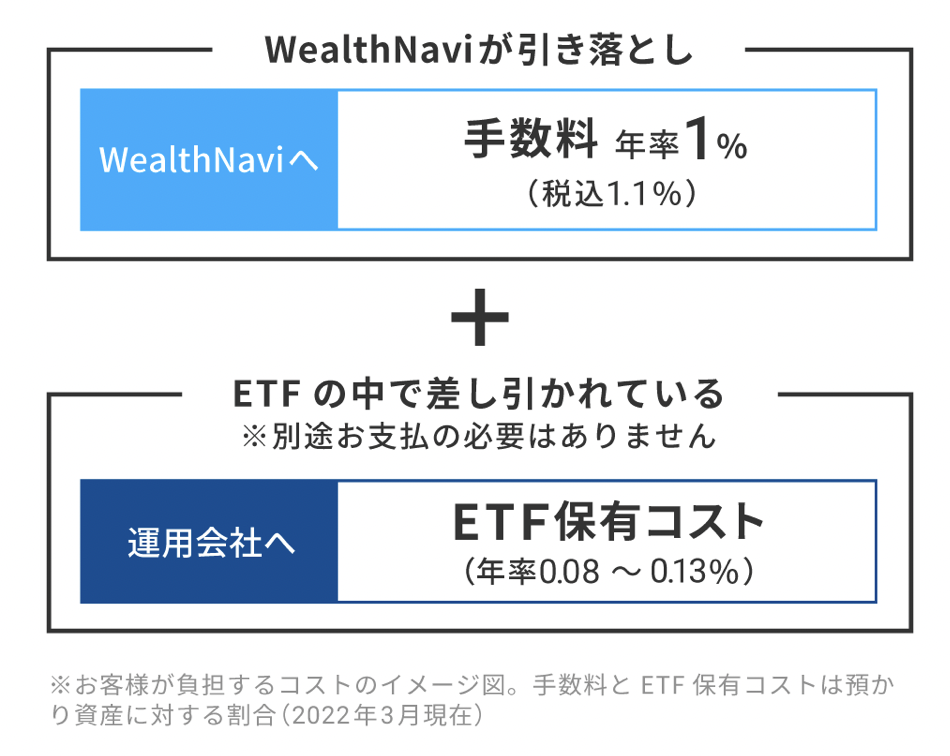

手数料が安い 年率 0.955%

手数料は保有アセットにより変わるので、これはあくまで参考値、平均値です。

一方Wealth Naviの手数料は 1.2%/年程度なので、年率0.25%ほどの違いがあります。この違いをどう見るかですが、私は大きな差だと感じます。

ここでは長期割、大口の割引・ポイントサービスは省いて計算しています。

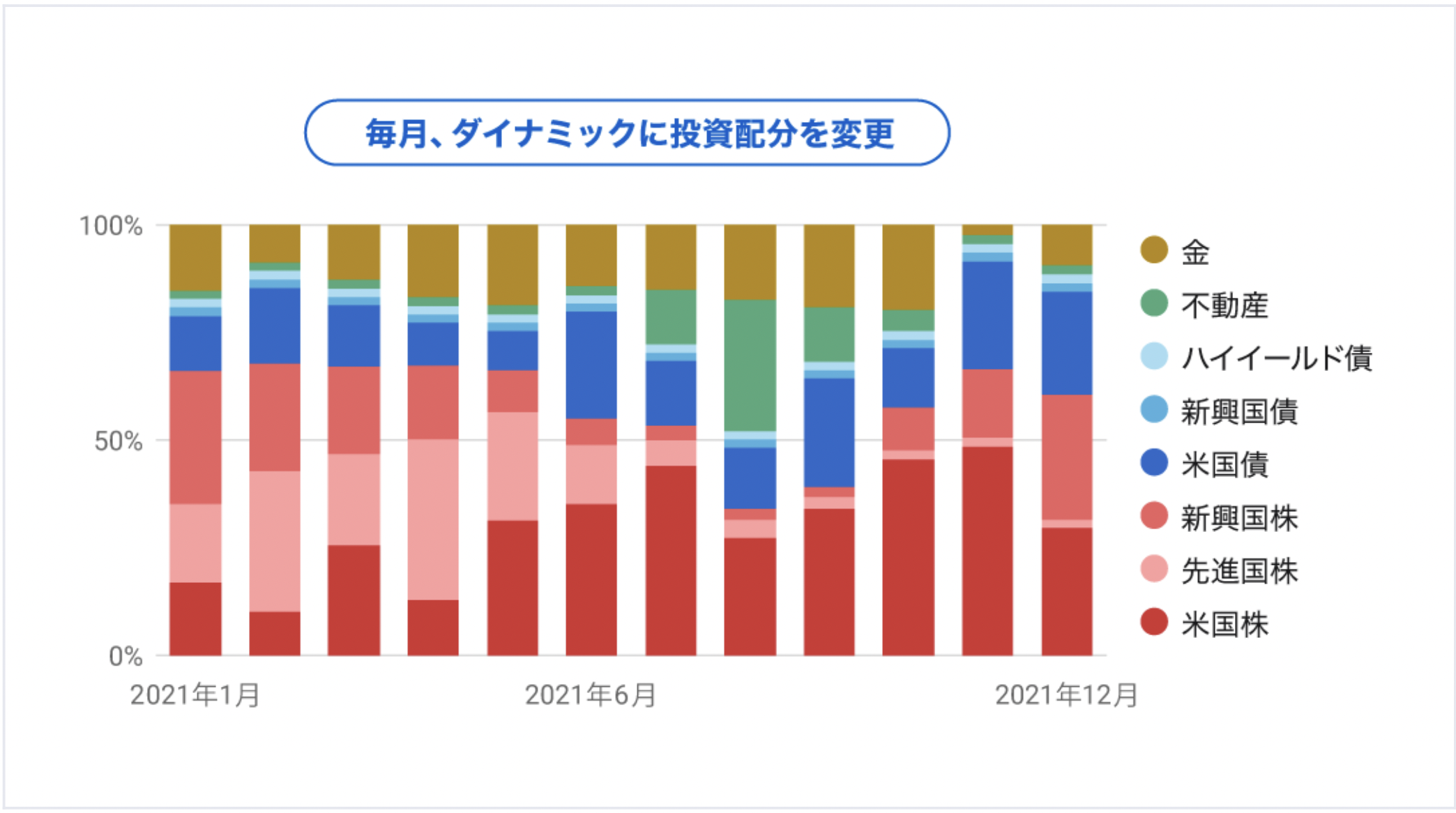

ダイナミックに資産配分を変更

AIによる予測に基づいて、毎月資産配分を変更しています。例えば株式の保有割合は、1年の中でも30%から70%まで大きく変わっています。他のロボアドよりも良い投資成績が期待できると謳っています。

ロボアドを買うべきか

当然ながら答えは「NO」です。最近ではNISA制度を活用してくれたり、売却益の税金が最適になるように売買してくれたりしてくれるようですが、不要です。

確かにただ株式を買うよりも、多くのアセットを組み合わせる方がリスクリターン比 (=シャープレシオ) が良くなると思われますが、それよりもロボアドにかかるコストのデメリットが遥かに上回ります。

時々ブログなどでもおすすめしている人がいますが、アクセス稼ぎかアフィリエイト目当てでしょう。

投資に全く興味がない、やりたくない … 預貯金

投資はやっときたいけど面倒なことはしたくない … 全世界株のほったらかし投資

色々手間をかけてやりたい … 自分でポートフォリオを組んで売買する

と、ロボアドはどの層にも不要なのが明らかです。

ロボアドから学ぶべき点

それではこのページは、ただロボアドを否定するために書かれたのでしょうか。

もちろん違います。

分散投資の考えは非常に大事ですし、私もコストが安ければロボアドを使いたいと思っています。

コストに対して敏感になること

まず大事な事として、投資においては以下の前提があります。

・リターンは全く読めない

・リスクはある程度予想がつく

・コストは事前に把握できて、明確にリターンを下げる

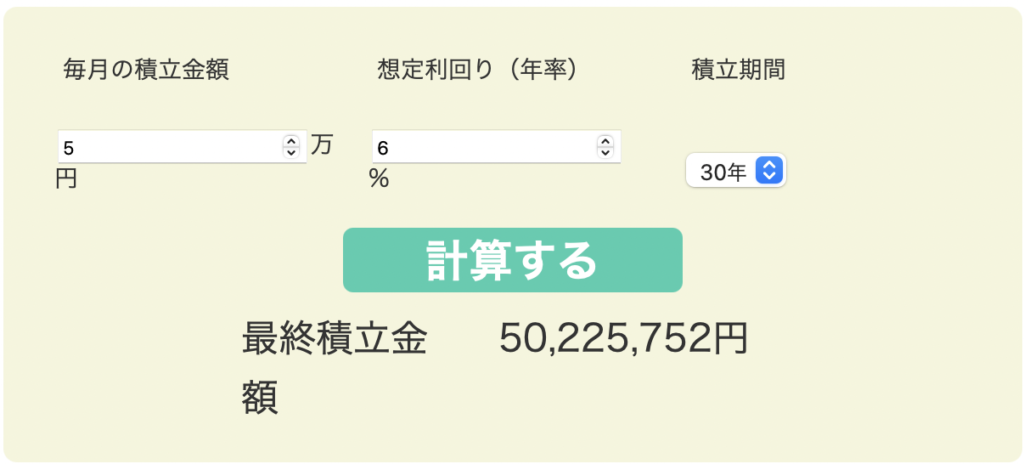

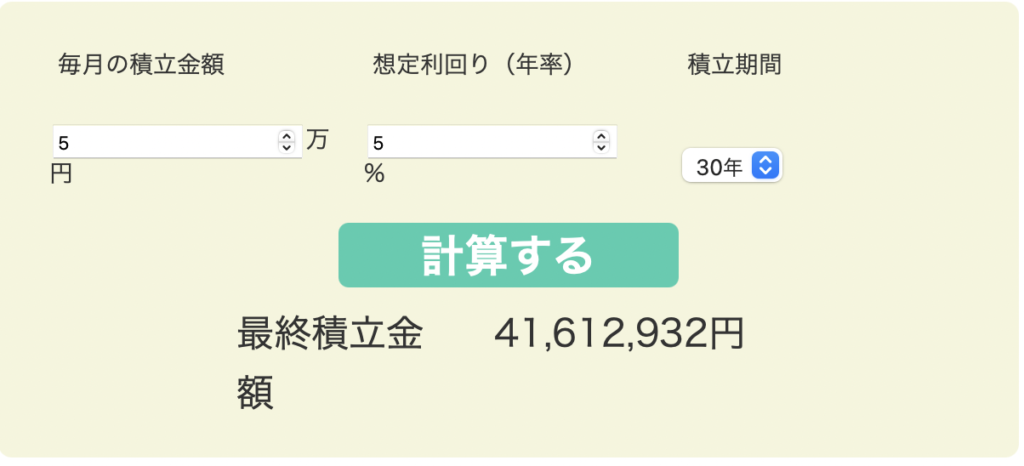

近年eMAXIS Slimシリーズをはじめ、数多くの低コストインデックスファンドが出てきています。これらは実質コストを含めても年率 0.2 – 0.3%程度で運用できます。1%のコストが続く (利回り 6% → 5%) と、30年で860万円変わってきます。(毎月5万円の積み立て)

ロボアドに限らず、ファンドの信託報酬、売買手数料 (特に外国株)、ドル転するときの為替コスト、iDeCo, NISAの活用、売却益にかかる税金など、注意すべきコストはたくさんあります。面倒なのは最初だけで、あとは数年〜数十年ほったらかせるものなので、少しだけ手間をかけて運用しましょう。

本題からは外れますが、我が家は所得税を払っていない妻も iDeCoを使っています。それだけ非課税制度の恩恵が大きいと考えているからです。

iDeCoの節税効果についてはこちら

相場は読めないものだと知る

「過去こうやれば儲かった」という戦略、方法は誰でも簡単に作れます。それが未来にも当てはまるかなんて誰にもわかりません。

天才トレーダー、最新のAI、専門家たち。これらがインデックスに長期で勝てる可能性はほとんどありません。できることは市場に居続けて、リスクプレミアムを受け取るだけです。

ポートフォリオでリスクをコントロールする

SBIラップには株、債券、不動産、ゴールドのアセットがあります。

これらを組み合わせて運用するのが良いと判断していることがわかります。

実際この4つで幅広く分散するのには十分だと思います。

しかしSBIラップのようにコロコロ比率を変える必要はなく、リスクを考えてじっと保有して、1−3年おきにリバランスができればなお良いでしょう。

それぞれおすすめの投資信託、ETF、保有割合を私なりに考えました。比較的リスク許容度が買い方を想定しています。

| 投資信託 | ETF | 保有割合 | |

| 株式 | eMAIXS Slim 全世界株式 | 2559 | 60% |

| 債券 | eMAIXS Slim 先進国債券 | 2511 | 20% |

| 不動産 | eMAIXS Slim 先進国REIT | 2515 | 10% |

| ゴールド | ー | GLDM (米国ETF) | 10% |

まとめ

・SBIラップを紹介 Wealth Naviより低コスト

・そもそもロボアドは不要

・低コストを意識して、自分でファンドを買おう

・分散投資は大事

コメント