目次

はじめに 長期投資に債券は必要か

長期投資に債券がいるか、株式だけで良いかという議論はよく行われます。

特にこれから利上げが予想される中で、債券投資は不要と考える人は少なくありません。

私は投資に債券は入れるべきだと考えています。

株式100%は投資効率が悪い

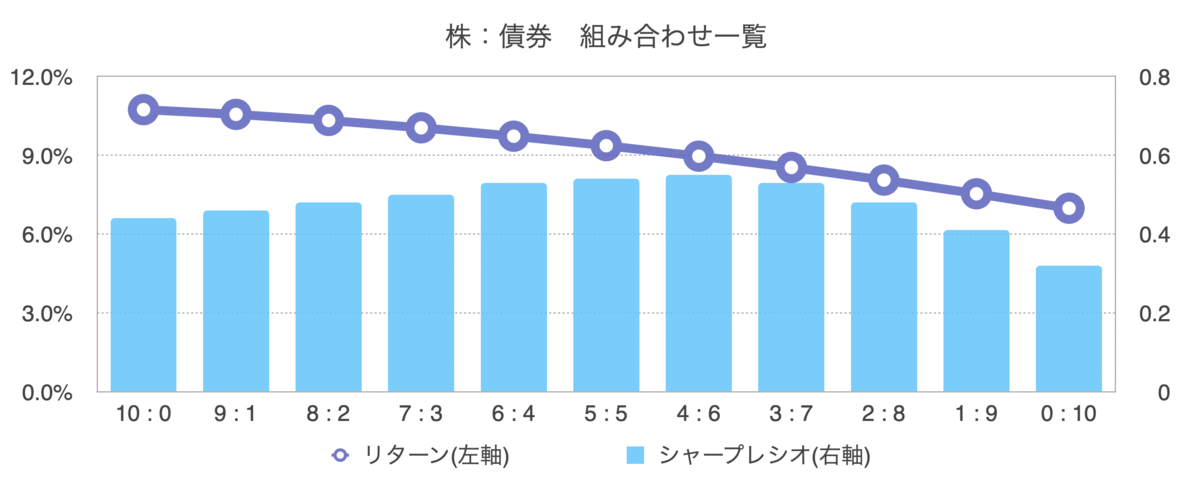

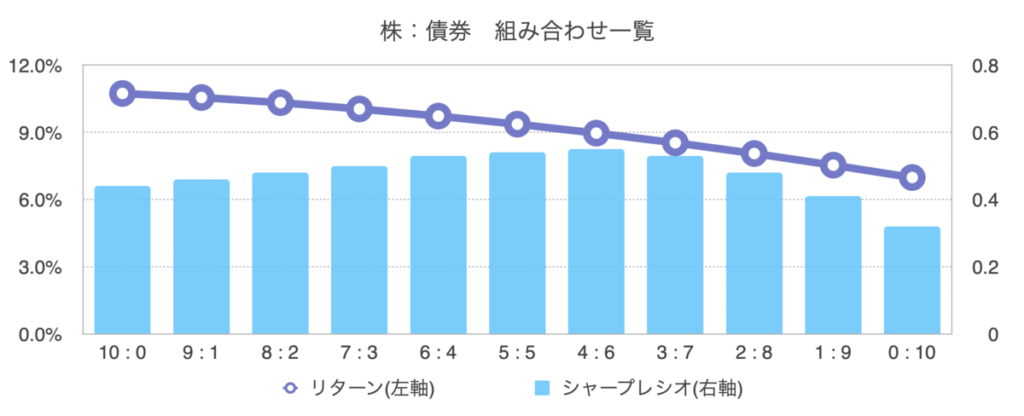

これまでも何回か出したことがありますが、以下が株式債券比率の年平均リターン、シャープレシオになります。

|

株式 : 債券 |

リターン |

シャープレシオ |

|

10 : 0 |

10.73 % |

0.44 |

|

9 : 1 |

10.55 % |

0.46 |

|

8 : 2 |

10.32 % |

0.48 |

|

7 : 3 |

10.04 % |

0.50 |

|

6 : 4 |

9.72 % |

0.53 |

|

5 : 5 |

9.36 % |

0.54 |

|

4 : 6 |

8.96 % |

0.55 |

|

3 : 7 |

8.53 % |

0.53 |

|

2 : 8 |

8.05 % |

0.48 |

|

1 : 9 |

7.53 % |

0.41 |

|

0 : 10 |

6.98 % |

0.32 |

Portfolio visualizerより

対象は全米株式と米10年物国債。

1972年以降のデータ

これを見ると株式100%はリターンの割にリスク(値動き)が大きく、投資効率が悪いと言えます。

少なくとも債券を20%は入れたほうが良いでしょう。

金融資産は全資産の一部に過ぎない

しかしこれは金融資産の中での話です。

投資の前に生活防衛資金は持っているでしょうし、当然年金は払っているし、保険も加入しているかもしれません。

すぐは目に見えない資産、計算は難しいけど持っているであろう資産もあります。

そういうものをもし正確に計算できたら、株式100%が最も効率が良いかもしれません。

「ライフサイクル投資術」には、30歳までは資産の2倍の株を買えと書いてあります。

若い時、資産が少ない時は株式一本もOK

なので例えば30代以下の方、あるいは資産が少ない方は株式だけでも良いと思います。

資産が少ないというのは、例えば

・生活防衛資金を除いた金融資産が300万円以下

・リタイアまでに持っていたいお金の半分以下

という辺りでしょうか。これならほとんどの人が当てはまっちゃいますね😅

筆者の戦略 レバレッジ商品で債券積み立て

かくいう私もこれまで債券はほとんど持っていませんでした。

現在は楽天カード、三井住友カードで投資信託の積み立てをしています。

つみたてNISAを除いた枠で、グローバル3倍3分法ファンド、USA360を積み立てています。

とはいえまだ金融資産の3%に過ぎないので、少しずつ増やしていきます。

まとめ

・一般に株式100%はリターンに対してリスクが高い

・なので債券も保有すべき

・しかし私たちは目に見えないお金を既に多く持っている

・それを考えると、株式100%も理にかなっている

仕事人生の後半になってきたら、つみたて分を債券に回して、徐々に比率を整えていくのが良いかなと思います🧐

コメント