目次

はじめに 前回の続き

自分の軸を一つ作るために、大きな方針を見失わないように、理想のポートフォリオというのを考えました。

今回はより攻めた、レバレッジをかけたものを作ってみようと思います。

レバレッジバージョン

おすすめポートフォリオ

|

対象ファンド |

割合 |

|

グローバル3倍3分法 |

40% |

|

楽天 USA 360 |

20% |

|

iFreeレバレッジ S&P500 |

20% |

|

ゴールド (GLDM) |

12% |

|

仮想通貨(BTC, ETHなど) |

8% |

資産の内訳

グローバル3倍3分法が

先進国株式 20%

新興国株式 20%

国内株式 20%

海外REIT 20%

国内REIT 20%

先進国国債 160%

日本国債 40%

となっていて、USA360が

全米株式 90%

米国債 270%

となっています。

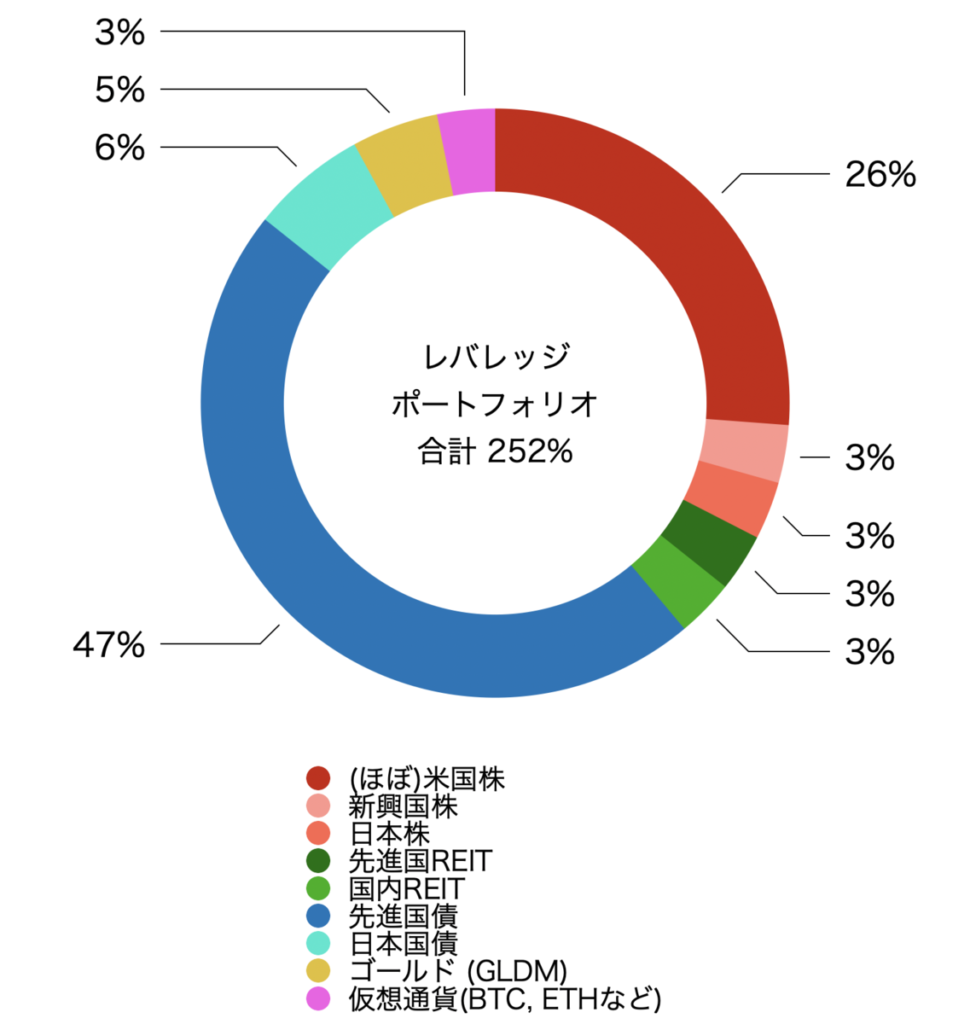

iFreeレバレッジ S&P500を米国株式200%とすると、ポートフォリオの組成は以下のようになります。

|

アセット |

割合 |

|

(ほぼ) 米国株 |

66% |

|

新興国株 |

8% |

|

日本株 |

8% |

|

先進国REIT |

8% |

|

国内REIT |

8% |

|

先進国債 |

118% |

|

日本国債 |

16% |

|

ゴールド (GLDM) |

12% |

|

仮想通貨(BTC, ETHなど) |

8% |

|

合計 |

252% |

わかりにくいですが、株とREITを合わせたリスク資産は全体の39%, 債券は53%と、最もシャープレシオが高いとされる4:6に近い数字となっています。

ちなみにレバレッジはNASDAQ100の方が圧倒的に人気がありますが、私はお勧めしません。

理由はセクターを限定すると一般にボラティリティが上がります。

そしてレバレッジはボラティリティが上がると期待リターンが下がるからです。

(1倍投資では中央値、最頻値は下がりますが期待リターン自体は下がりません)

自分の中の基準として、1倍、レバレッジポートフォリオを記録しました。

若い時はレバレッジバージョンで、歳をとってきたら1倍バージョンに近づけて投資ができればと思います。

まとめ

・前回に引き続き、レバレッジバージョンの理想を考えた

・レバレッジの方がバランスは良いと思う

・現実にはレバレッジは一部に使うことになりそう

リスクを上げずにリターンを上げる。それを誰でもできる長期投資で。

こう考える方にはうってつけのポートフォリオだと思います。参考になれば。

コメント