目次

はじめに 生命保険料控除について

生命保険料控除というのをご存知でしょうか。

生命保険に加入し保険料を支払うことで、一部の所得税や住民税が控除されるという制度です。

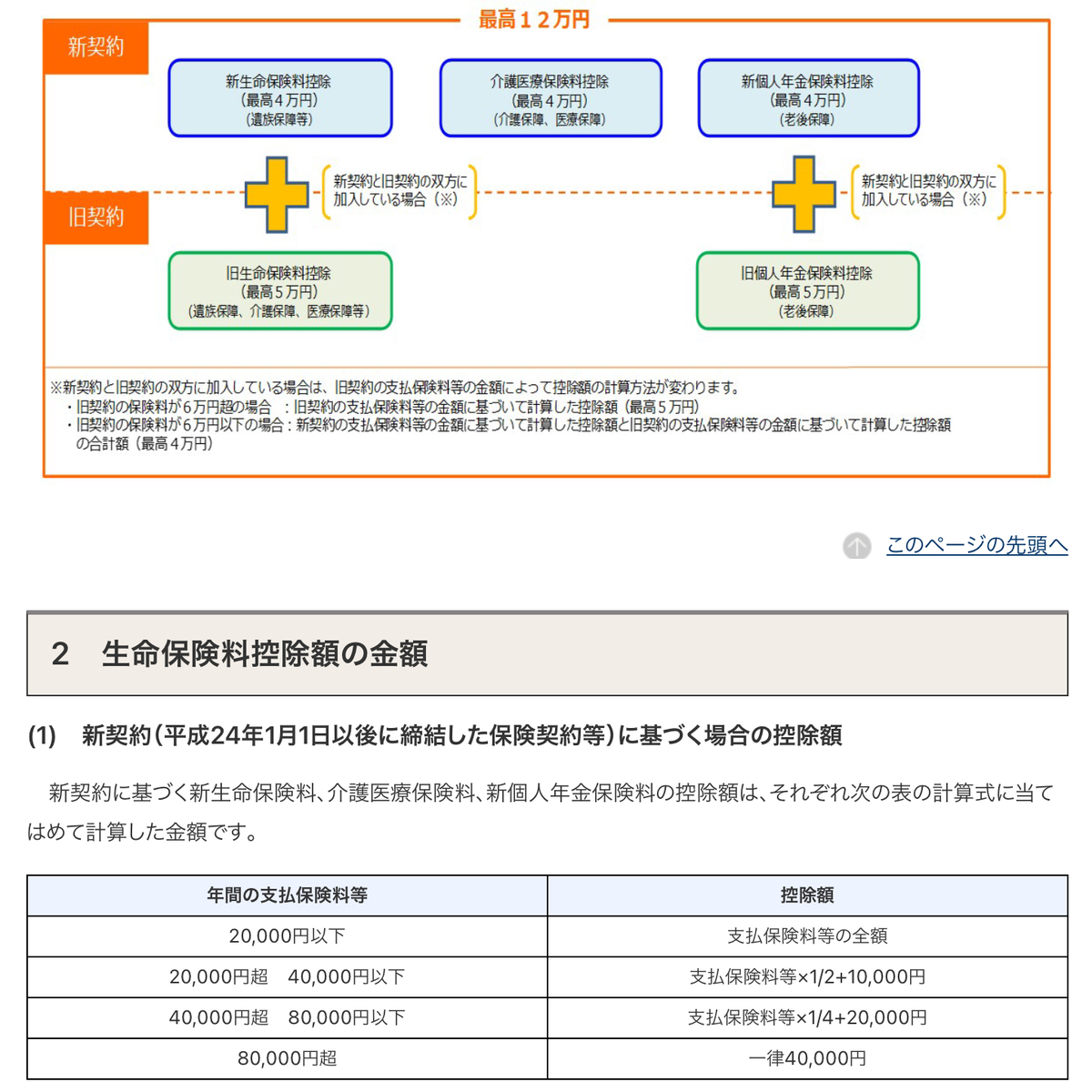

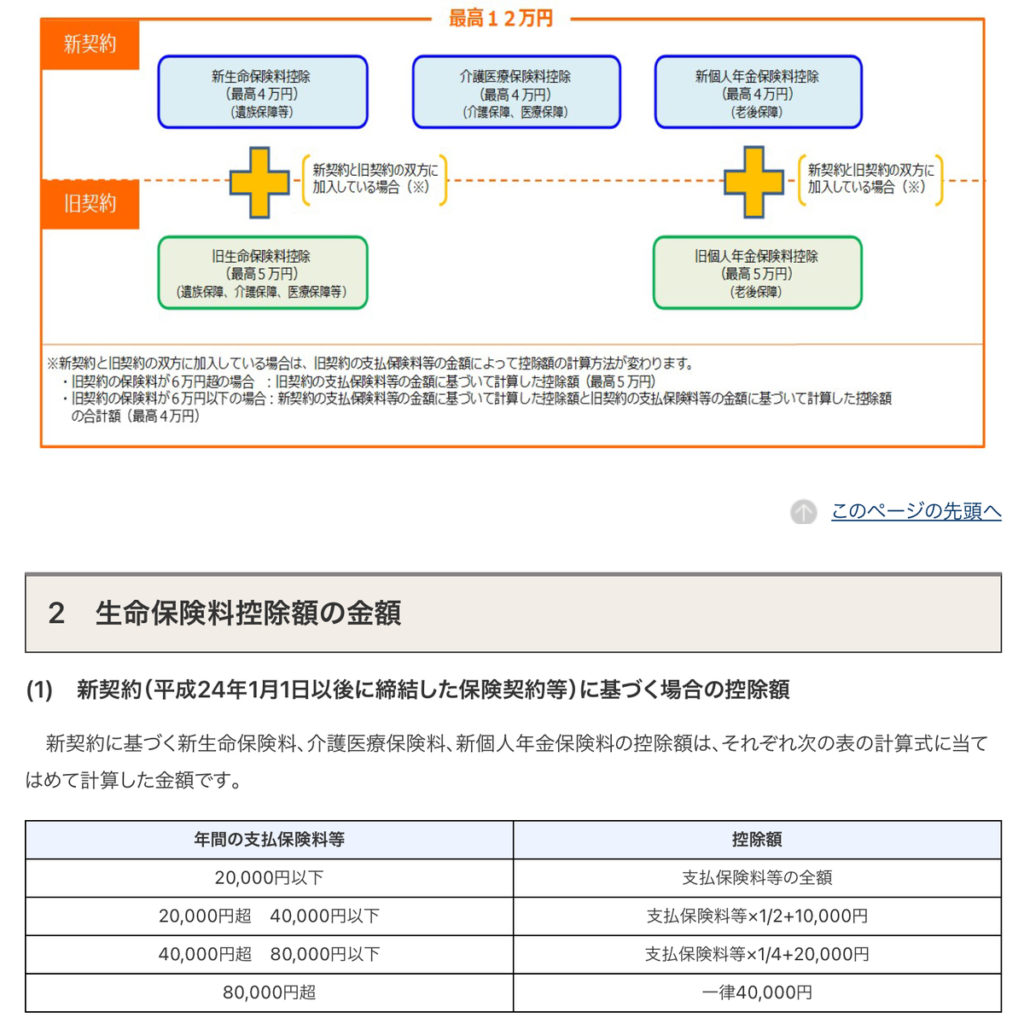

国税庁のHPを見ると、そのほかに介護医療保険料控除、個人年金保険料控除があります。

生活が破綻しないよう、生命保険、介護保険、年金を積み立てている人に、税金の控除というメリットを与えている訳です。

私は昨年から明治安田生命の「じぶんの積立」を始めました。

今回はその理由を、具体的な計算を交えて解説します。

「じぶんの積立」について

この商品は一言でいうと生命保険料控除が使える積み立て貯金です。

いわゆる万が一に備えた保険のシステムは一切ありません。

生命保険料控除を使いたい人に向けた、オンリーワンの商品です。

中途解約でも元本割れなし、死亡給付は払込保険料のわずか1.1倍という、ほぼただの預金です。

これを使うことで一体どの程度節税になるのか、計算します。

節税金額の計算 年率 10% 相当

支払い保険料を多く払うほど、控除される割合は少なくなります。

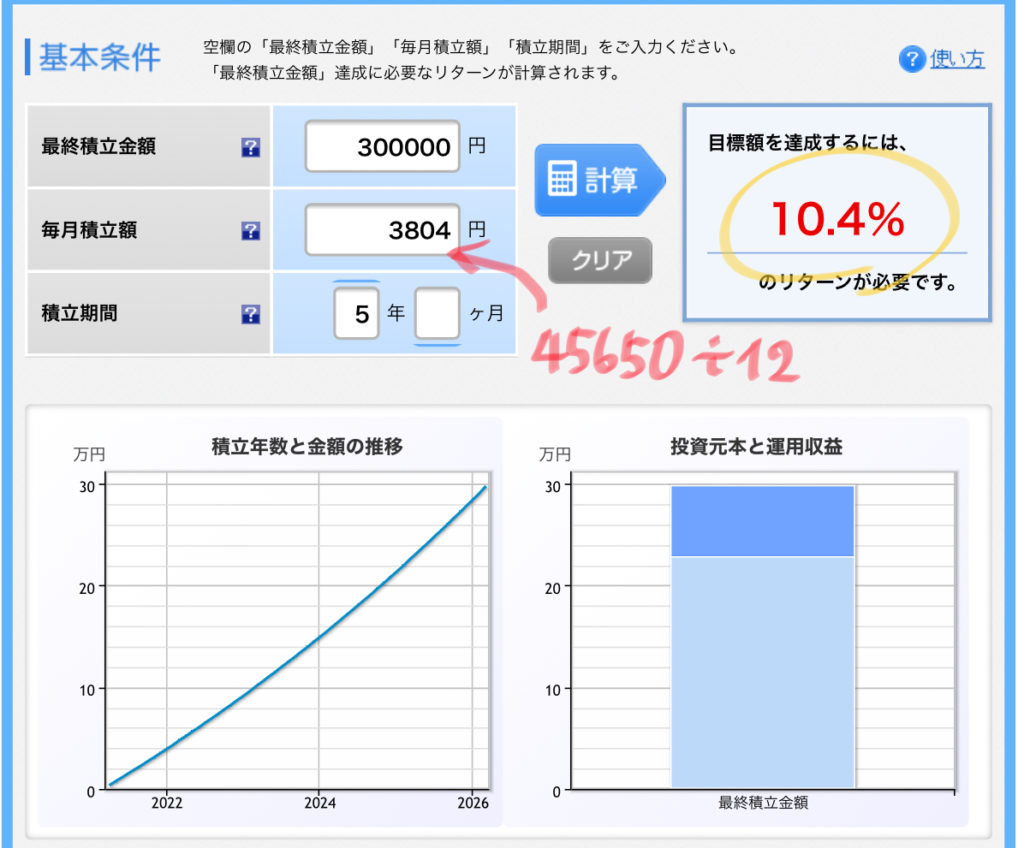

このじぶんの積立は、最低支払い金額が月5000円=年6万円なので、私は最低金額を積み立てています。

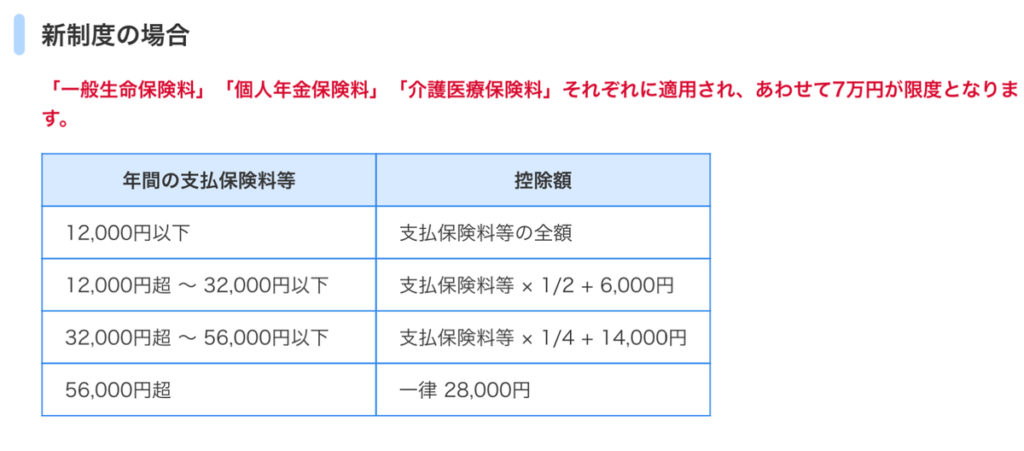

6万円の場合、所得控除は3.5万円となります。

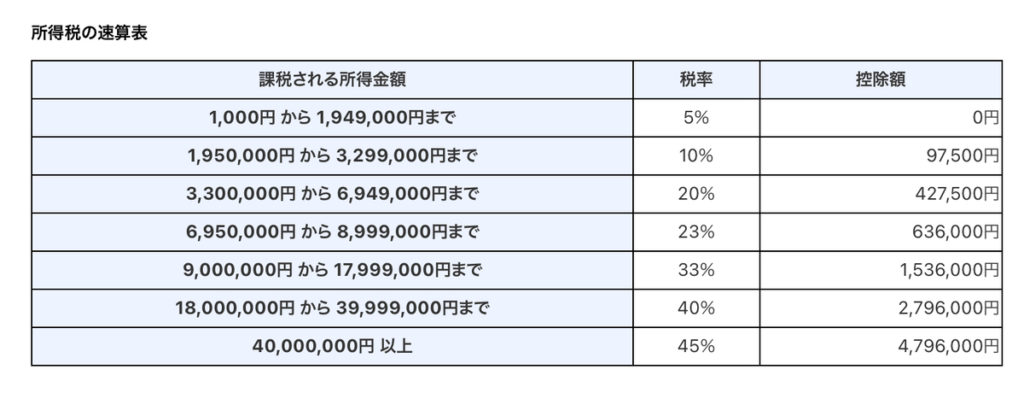

所得税の減税額は、私の場合33%なので、11,550円

(所得が 330-695万円の方は 20% で 7,000円)

住民税の控除額は、5.6万円を超えると一律で半額の2.8万円となります。

住民税率は10%なので、2800円

合計で 14,350円の節税となります。

この金額が年末調整や確定申告で返ってきます。

言い替えると、毎年60,000 – 14,350 = 45,650円の払込とほぼ同じ意味です。

この商品は払込期間が5年間です。

仮に5年間の払込みの後、すぐ解約した場合、6万円×5 = 30万円がそのまま戻ってきます。

→ 楽天証券のHPでシミュレーションを行うと、年率10%の投資と同等となります。

ノーリスクなのでやらない手はありません。

所得税率 20%の方は、同様の計算で年率 6.8%となりました。

これでも絶対やっといた方が良いでしょう。

注意点 すでに生命保険に加入している人は節税効果なし

この商品がおすすめできるのは、生命保険に加入していない人です。すでに加入している人がこの「じぶんの積立」をやっても、ただ貯金しているだけになります。

それでも損をするわけではないです。

加入金額は最低の月5000円にすべきです。

それ以上は節税効果がほとんど上乗せなく、ただの貯金になります。

まとめ

・「じぶんの積立」は生命保険料控除に使える最高の商品

・元本割れなし、年率6〜10%の投資と同様の効果

・月5000円の最低金額がおすすめ

面倒なのは一回面談をしないといけない事です。

その際、他の商品を勧められても丁重にお断りしましょう。

次回は個人年金保険料控除について書こうと思います。こちらは今回ほどお得ではなかったです。

コメント