はじめに NISA拡充が確実に

NISAの制度変更が行われることがほぼ確実になりました。

非課税期間の撤廃、上限額の増額がされる模様です。

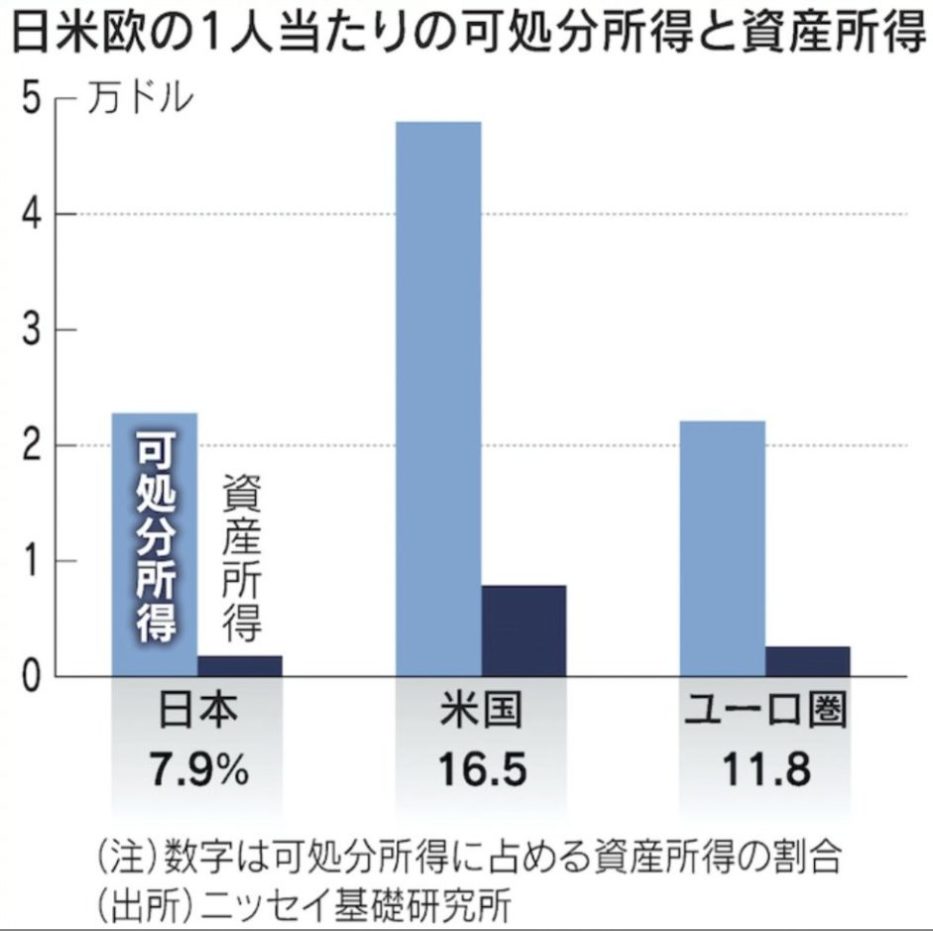

この政策は岸田首相肝入りの「資産所得倍増計画」によるもので、実際に現在の資産所得は、額も率も欧米を下回っています。

さて国を挙げて積み立て投資を奨励し、少子高齢化の中で数少ない減税政策を打ち出しています。

我々はこの政策に乗って幸せになれるのでしょうか。

同じく投資非課税制度の iDeCo はどう使えば良いのか。

改めてインデックス長期投資を考えてみたいと思います。

つみたてNISA拡充がNISAのメインに

もともと予定されていた2024年からの新NISAは、今までの一般NISAを使う際にも積み立てをしなければならないという設計でした。(例外あり)

この新NISAは廃案になるでしょうが、新「新NISA」も積み立てが優遇されるでしょう。

なぜなら投資に不慣れな方が一般NISA (どちらかというと積み立てより一括投資向き) をするにはハードルが高く、変な商品を買ってしまうおそれもあります。

また最も資産形成を促したい若年層は、少額からの積み立てしかできない人が多いはずです。

ジュニアNISAは2023年で廃止されますが、おそらく新制度ではつみたてNISAが未成年にも拡大されるでしょう。

ただ現在のジュニアNISA (120万円 vs 80万円)のように、上限額は小さくなると思われます。

iDeCoはいらなくなる?

iDeCoのおさらいですが、メリットは運用益が非課税であること、掛け金全額が所得控除になるという点です。

投資可能額が多い人は、今後もNISA、iDeCo両方を満額積み立てれば良いだけです。

特にそういう人は高所得者なので、iDeCoの節税効果も大きくなります。

iDeCoのコストは加入時に2,829円、毎月171円、60歳をすぎて給付を受ける場合は1回につき440円がかかります。

(いずれもSBIや楽天証券など、最安の証券会社の場合)

掛け金を引き出すときには、年金として分割して受取る場合は「雑所得」、一括で受取る場合は「退職所得」として取り扱われます。

それぞれに応じた課税を受けることになります。

ざっくりですが、毎月の掛け金上限は自営業者が6.8万円、民間企業の会社員、無職が2.3万円、公務員が1.2万円となっています。

NISAの上限が広がった場合は、投資可能額がNISA内で収まってしまう方が増えるでしょう。

iDeCoの掛け金が2.3万円だったとして、掛け金全額が所得税10%に入るのは、年収480〜670万円程度になります。

この場合は掛け金の 20.2% が戻ってきます。(住民税、復興税含む)

それ以下の人は 15.1% が戻ってきます。

世間ではよくNISAをやって、余裕があれば iDeCo もどうぞ、という論調が多いように思いますが、私はNISAよりもまず iDeCo がおすすめです。

働いていれば、少なくとも15%引きで株が買えるようなものだからです。

20.2%が返ってくる所得の人だと、買っただけで25.3%の含み益が出るのと同じ計算になります。

60歳まで引き出せないのを嫌がる人が多いですが、老後資金のためにやっているのだからそこは問題ないはずです。

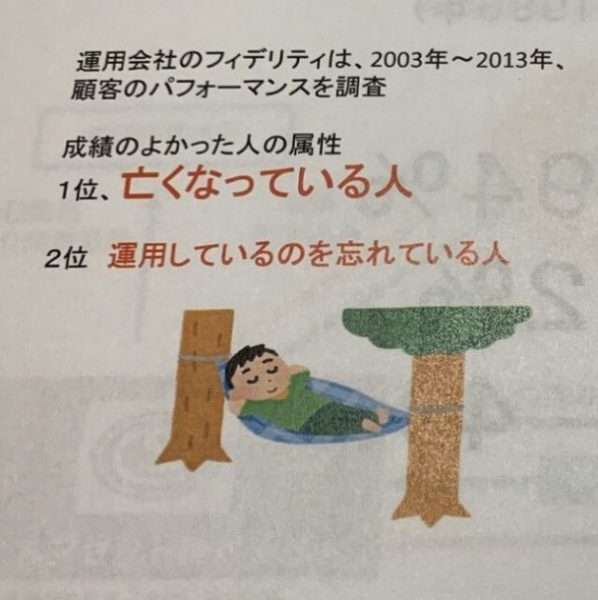

あと売買できない環境の方が投資はうまくいきます。まず間違いなく。

出自不明の例の画像

投資に回せるお金が亡くなった場合、NISAは普通に辞められますが、iDeCo は口座維持手数料 (66円/月) がかかり続けます。

とはいえ少額なので、iDeCo をしない理由にはならないと思います。

まとめ

・国は積み立て推しにするはず

・iDeCoはNISA以上に節税が強力

・iDeCo → NISAの順番がおすすめ

コメント