はじめに 金融庁が毎年レポートを公開

みなさん、資産運用業高度化プログレスレポート というのを聞いたことがありますか?

もちろんないですよね?笑

金融庁が発表するレポートで、内容は主に投資信託について、コストの高さや運用の不透明性などを指摘するものとなっています。

さすがに個別の指摘はしていませんが。

2020年から毎年公表しているもので、今年で3回目となります。

https://www.fsa.go.jp/news/r3/sonota/20220527/20220527_1.pdf

さてこのレポート全部で57ページあるのですが、今回は私達の今後の投資に関係しそうなところをいくつかピックアップして紹介したいと思います。

以下、画像や引用文は全て上記サイトから引用しています

プログレスレポートの概要

大手会社のアクティブファンドにゴミが特に多い

こういった話を聞いたことがあると思います。

それを今回データで示しています。

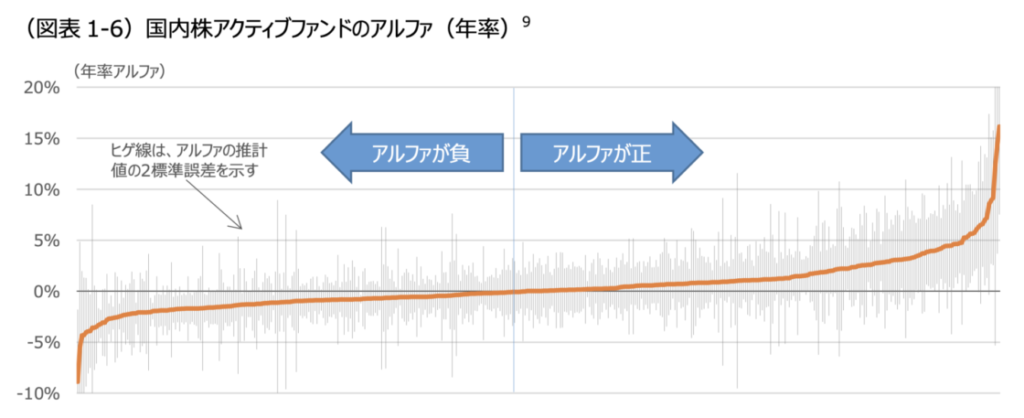

国内株ファンドの中で、統計的有意にアルファ(超過リターン)がプラスのファンドは35本、マイナスのファンドは32本でした。

アルファの推計値が有意にマイナスとなったファンド 32 本を見ると、大手資産運用会社のファンドが多くを占め、独立系の資産運用会社のファンドは見られない。また、そのうち約7割(32 本中 23 本)が設定から 20 年以上経過しているファンドであり…

つまり大手の投資信託はダラダラとマイナス運用を続けているものが多い、と金融庁は指摘しています。

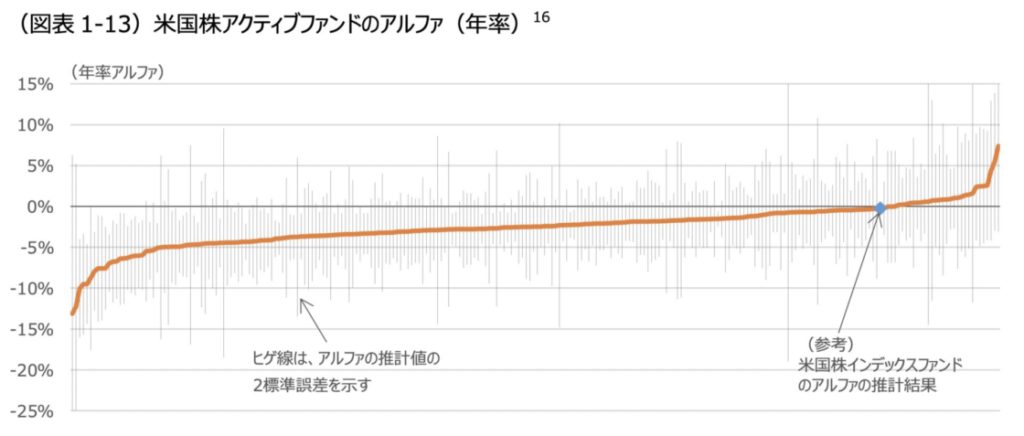

米国株アクティブファンドは全部ゴミ

上は国内株を対象としていましたが、米国株アクティブファンドを見ると、

外部委託運用が用いられることの多い米国株アクティブファンドについて、アルファが統計上有意にプラスとなったファンドは1本もなかった。また参考として、米国株インデックスファンドのうち長期の実績があるファンドのアルファを推計したところ、 ほとんどの米国株アクティブファンドのアルファがこのインデックスファンドの結果を下回った。これは、統計的な観点からは、米国株についてはパッシブファンドに替えてアクティブファンドに投資する意義がほとんど無いことを示している。

米国株、もっと広く言って外国株はインデックス一択だと断言して良いでしょう。

ちなみに投資信託 6,000本の中で、最も純資産が大きいのは

アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型

という米国アクティブファンドです😅

年間300本以上の投信が償還されている

現在日本には約6000本の投資信託がありますが、毎年200本のファンドが設定され、300本のファンドが償還されている状況です。

出来の悪いファンドが淘汰され、良質なファンドが作られるのは非常に良いことですが、問題もあります。

もしNISA枠で買ったファンドが償還されてしまうと、その枠で新たに買付することができません。

非課税枠を十分に活用できないことが起こり得ます。

例えば私はTracers グローバル2倍株をジュニアNISAで買おうと検討していますが、純資産が小さく償還されてしまう可能性を感じています。

償還を避けるためには、何より純資産の大きい (少なくとも100億円以上) ファンドを選ぶと良いでしょう。

ESG投資は中身が不透明なものが多い

ESGとは環境(E: Environment)、社会(S: Social)、ガバナンス(G: Governance)の英語の頭文字を合わせた言葉で、持続可能な社会を実現するための取り組みを指します。SDGsも同じような意味合いで使われることがあります。

さてこのテーマ型投資の代表格となったESGですが、多くの問題が指摘されています。

■償還期限が10年以下のESG投信が全体の37%を占める

本来は長期的に取り組むべき問題なのに、設定期間に矛盾が生じている

■ESG投信を販売する投資信託会社のうち、ESG専門人材が0人の割合は38%

社内でESGをちゃんとリサーチしていないファンドが多い可能性がある

■運用状況や投資銘柄に対する評価が極めて不十分

運用状況や投資銘柄に対する評価については、月次運用報告書(月報) や運用報告書において継続的に開示することが期待される。しかしながら、多くの月報では、投信への組入上位 10 銘柄の名称のみ記載するか、せいぜい投信への組入上位 10 銘柄の ESG に関連する取組みを簡潔に記載する程度にとどまっており…

少なくとも現在は、名前だけのなんちゃってESG投資になっていることが多いよ、という内容です。

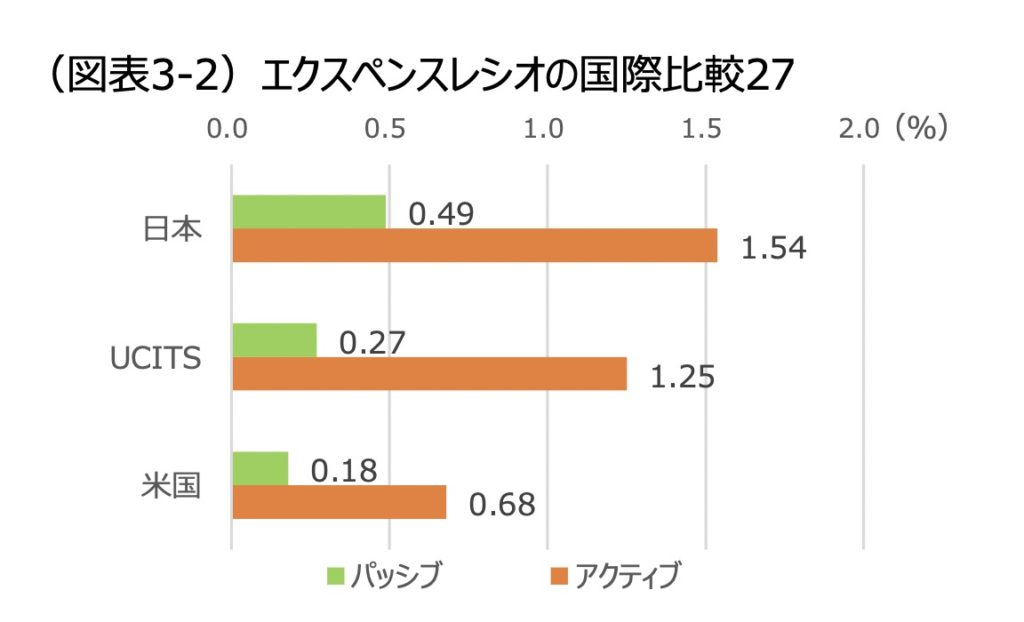

日本の信託報酬はまだまだ高い

日本でも低コストなインデックスファンドが多くなっていますが、米国などと比べるとまだまだ高コストと言えます。

UCITSとはEUのファンドのこと

米国ではインデックスファンドの平均コストは 0.18%まで下がっています。またアクティブファンドで特に日米の差が顕著となっています。

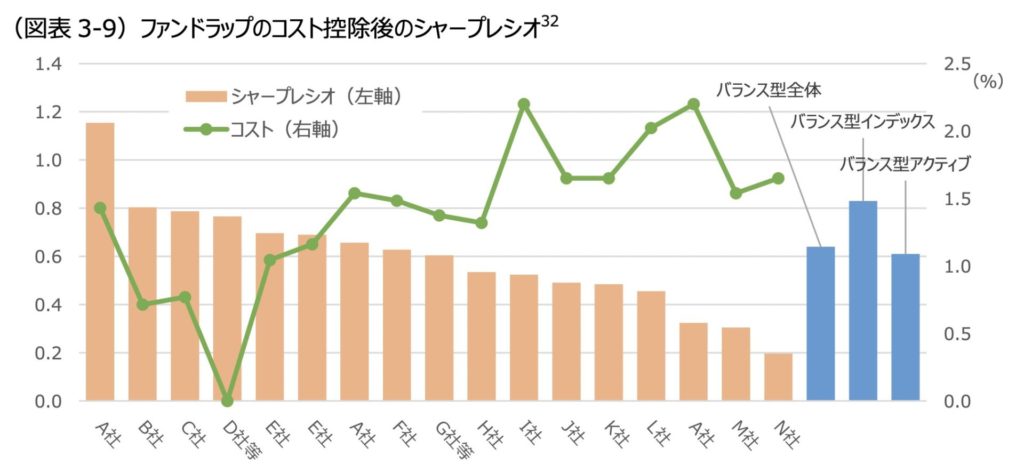

「安定型」ファンドラップの逆ザヤに注意

Wealth Naviに代表されるファンドラップですが、こちらも高コストが問題です。

バランス型のインデックスファンドに勝てるファンドラップはほとんどありません。

特にファンドラップは一定の割合で国内外の債券に投資しますが、この割合が高くなるほどコストをリターンで吸収できなくなります。

(ファンドラップのコストは全体で年率 1.5%以上のものが多い)

極端な話、日本国債に100%投資してプラスのリターンを得られる可能性はほぼゼロです。

この逆ザヤを頭に入れて、本当にファンドラップを買う必要があるのか考えるべきです。

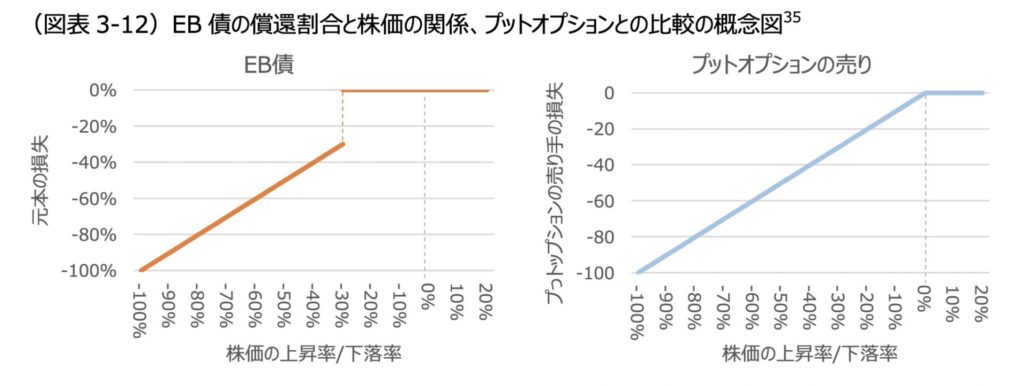

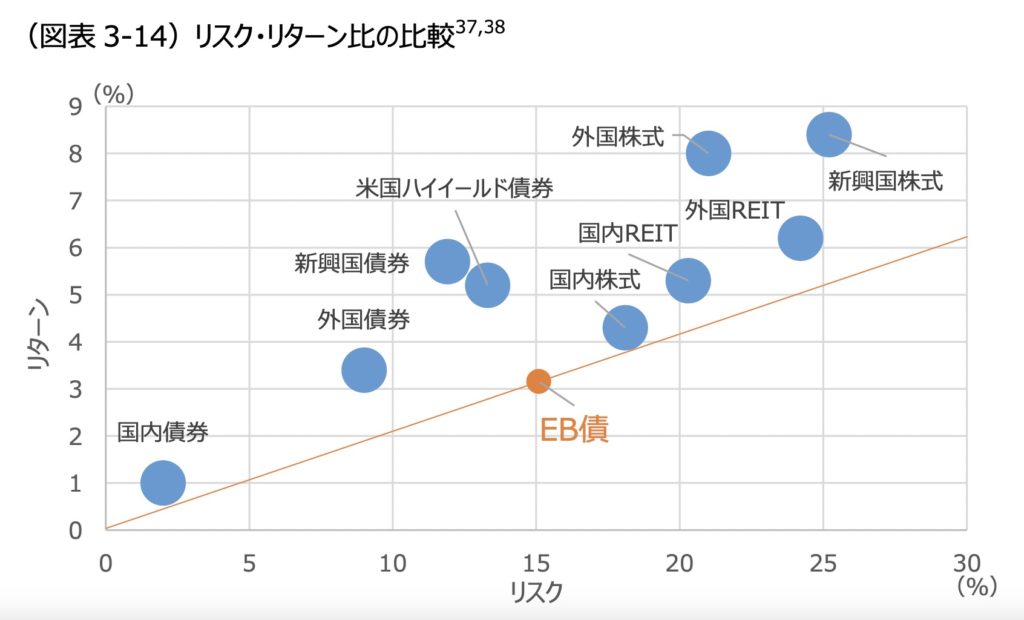

素人はEB債を買うな

EB債 (他社株転換可能債) という仕組み債があります。

ある会社の株価が一定以上(購入時の-20%以上など)ならば高い利回り(7〜10%)が得られ、下回ると株式の時価相当の金額を受け取るという仕組みです。

利益は限定、損失は-100%までという設計になっています。

商品特性上、株式との相関が強い一方で、リスク・リターン比は劣後するため、株式に代えて EB 債を購入する意義はほとんどないと考えられる。EB 債については、「株式の値 上がり益を放棄する代わり、クーポンは高い。」との営業話法が用いられることが多いが、放棄した値上がり益の価値に見合うほどの高いクーポンが設定されているとは言えない。

かなり強い口調で「EB債は買うな」と言っていますね。

EB債は見かけの利回りが非常に高いため、投資を集めやすく、かつ満期が非常に短いため、次から次へと買ってもらえるという、販売側にとって非常に魅力的な商品です。

EB 債の実質コスト(元本と公正価値の差)は、当庁による業界ヒアリングや公開情報からの推計に基づくと、 投資元本に対して平均して 5~6%程度と推定されるが、実現満期が 0.6 年程度と短いため、実質コストを年率換算すると 8 ~ 10%程度に達すると考えられる。こうした高い実質コストが、リスク・リターン比の悪さにつながっていると考えられる。

取扱金融機関(販売会社もしくは組成会社)側から見ると短期間で収益を上げやすいため、償還済み顧客に繰り返し販売する回転売買類似の行動に対する誘因が働きやすい商品性となっている。

低コストなインデックスファンドか、知識武装か

色々と書いてあって面白かったのですが、結局は低コストなインデックスファンドを買っておけ という、あまりにも当たり前な結論になります。

そこから外れるのは、あえて難しい戦いに挑むということです。

それでもインデックスファンド放置するだけはつまらないし、少しでも多くのリターンを欲しがるのが人情ってもんです。

私はレバレッジファンド、仮想通貨、デュアルモメンタムなどに挑戦していますが、たくさん調べてリスクを洗い出したつもりですし、今後ともいろんな知識を入れて、変な投資商品に騙されないようにしたいと思います。

まとめ

・アクティブファンドは特に米国株でゴミ

・ESG関連の運用はテキトー

・ファンドラップは安定型にするほどコストを吸収できない

・EB債は株式の下位互換

レバレッジ投信についてコメントがあれば嬉しかったのですが、ありませんでした。

それほどボッタクリではないということでしょうか🤔

コメント