目次

はじめに ジュニアNISAを検討

今年子供が産まれる予定なのですが、ジュニアNISAを使おうと思っています。

このジュニアNISAは2023年に終了してしまいますが、その後も20歳になるまでは非課税で保有可能となりました。

なので予定では80万円×3年=240万円をジュニアNISAで投資し、2040年頃まで保有するという計算になります。

今回はこのジュニアNISAで何を買うかを考えてみます。

バランス型ファンドを買いたい

有名なyoutubeチャンネル、リベラルアーツ大学では、子供への贈り物として全世界株式を勧めていました。

ただ私は、

・売却(移管)する時期も決まっている(2040年ごろ)

この2点を踏まえて、株式100%よりも少しリスクを抑えたいと思いました。

そのため株や債券などを1ファンド内で保有する、バランス型ファンドを検討中です。

バランス型ファンドのメリット

自動でリバランスが行える

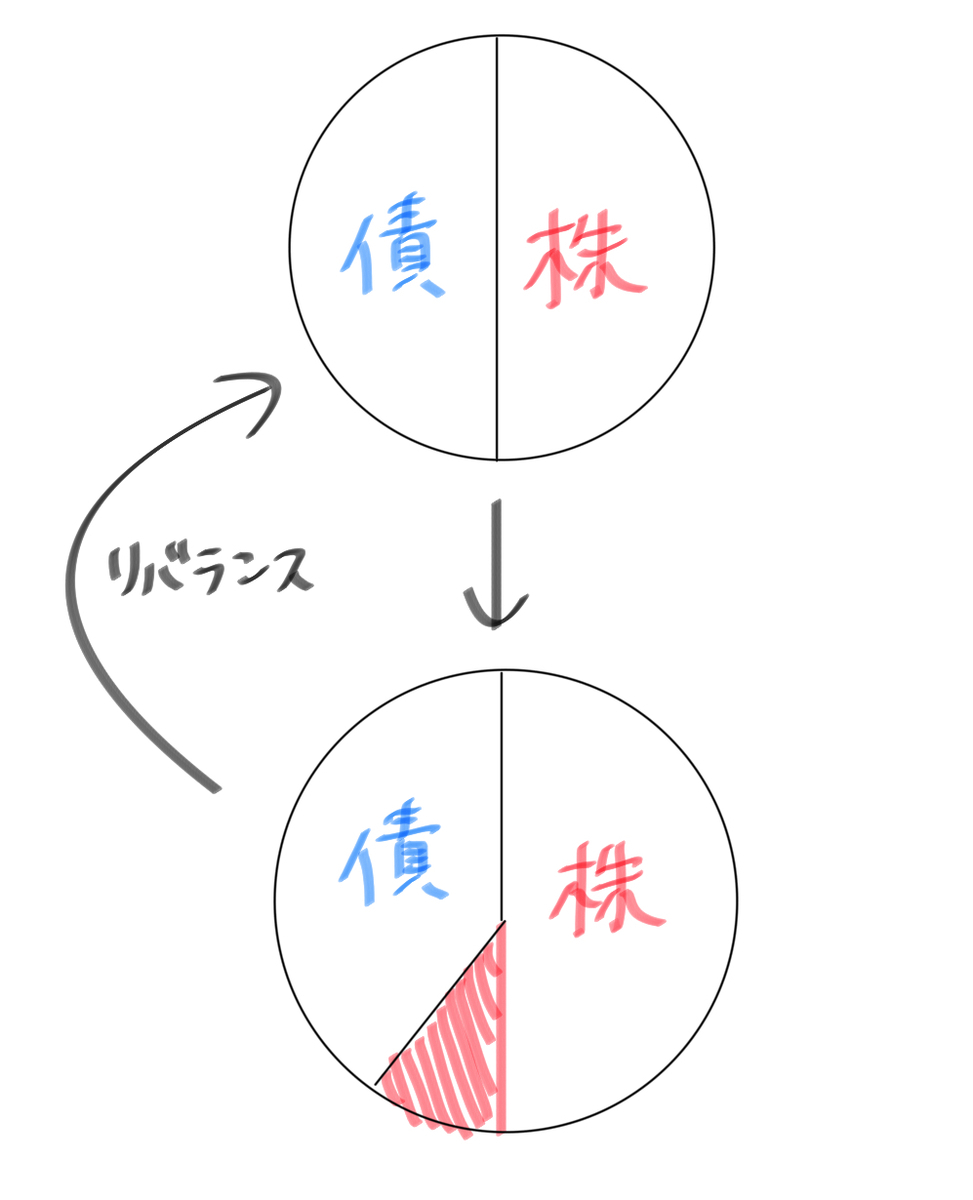

決められたポートフォリオの割合を守るためには、上がったし資産を売り、下がった資産を買い増す必要があります。

この作業をリバランスと言います。

リバランスの簡略図

これを行うことによって、結果として安いものを買い、高いものを売ることになるため、リターンが向上することが多いとされています。

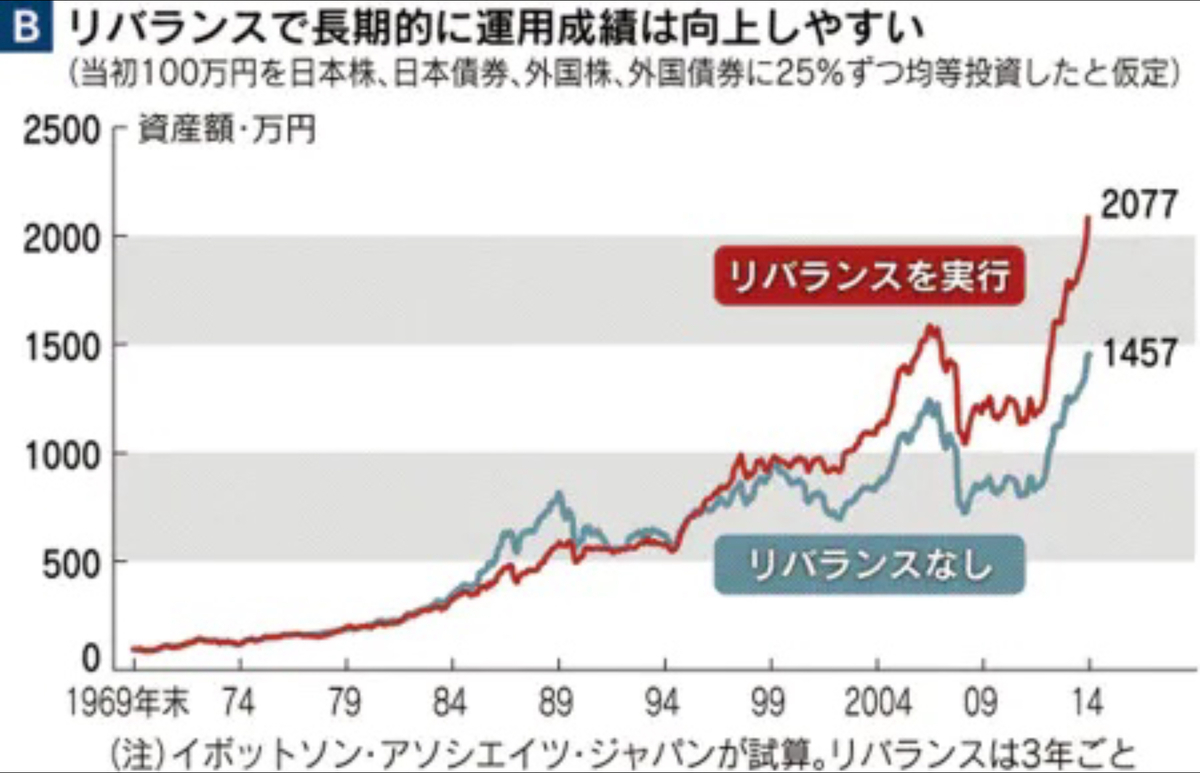

リバランスによるリターンの向上

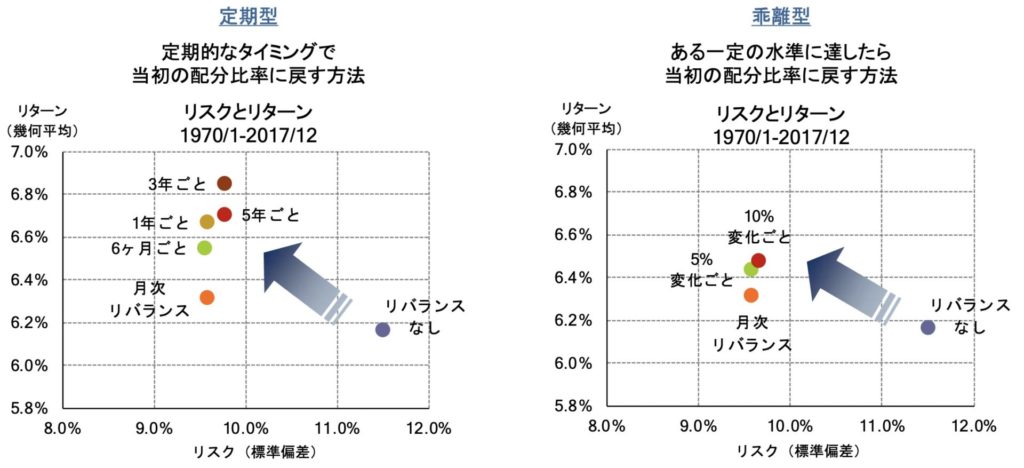

注意: リバランスは頻繁に行うと良くないとされていて、多くても1年に1回程度が良いと言われています。

国内株式、海外株式、国内債券、海外債券の4資産均等ポートフォリオの場合

値動きがマイルドになる

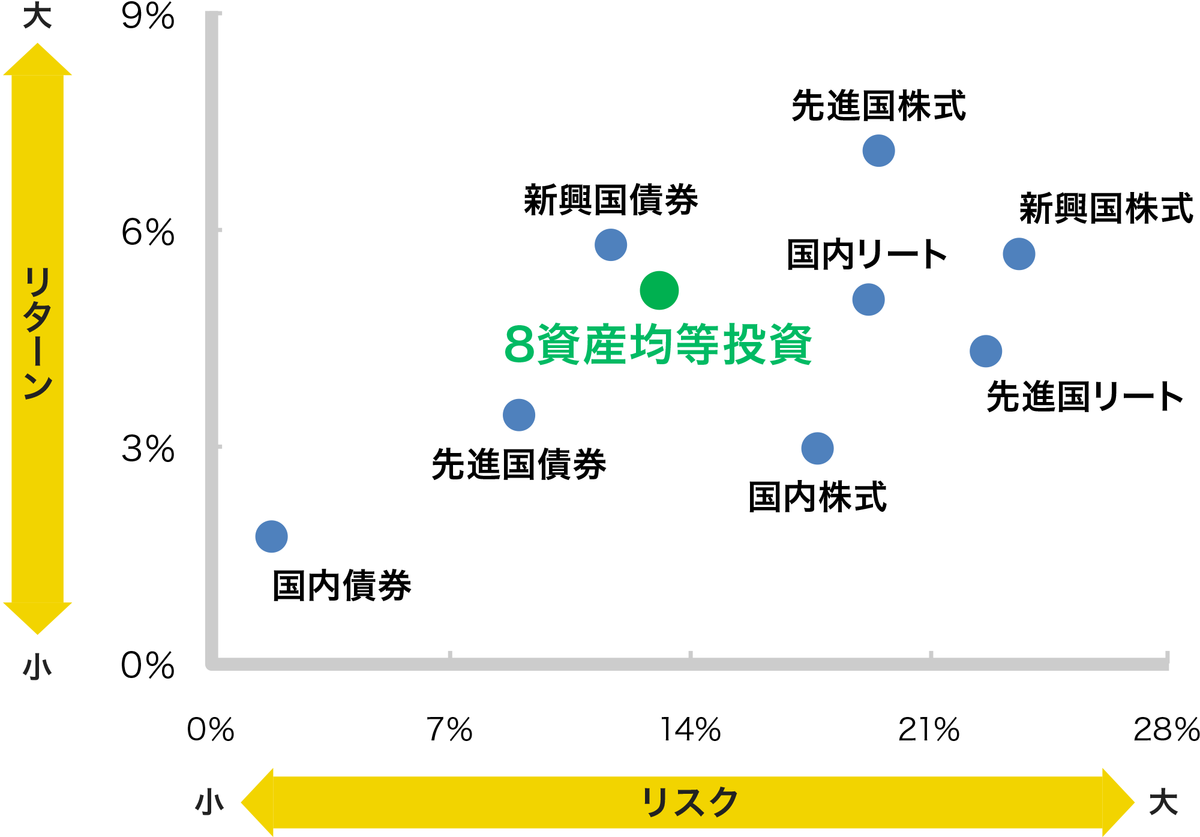

一般に株式やREITは、債券に比べてリスクとリターンが高いです。

これらを組み合わせることによってリスクを下げることができます。

当然リターンも下がりますが、リスクあたりのリターン(=シャープレシオ)は、株式1本よりも向上することが期待できます。

8資産均等型のリスクリターンの比較

バランス型ファンドの購入候補

候補1 eMAXIS Slim バランス(8資産均等型)

最有力候補はeMAXIS Slim バランス(8資産均等型)です。

最も有名なバランス型ファンドですね。

信託報酬は0.154%/年 以内です。

個人的にREITが好きなので、株式、債券だけのものよりは好みです。

6資産均等型もありますが、株式とREIT比率が同じ(1/3ずつ)なのはREITが多すぎるかなと思い、除外しました。

・日本の割合が大きすぎる

・REITの割合が大きすぎる

・先進国の割合が低すぎる

以上の問題があり、全てを等分にするのは乱暴すぎるという意見も多いです。

ただどの配分がいいのかは事前にわからないので、まあいっか(笑)、と思ってます。

候補2 楽天・インデックス・バランス・ファンド(株式重視型)

次の候補はこちら。株式、債券を7:3で運用する商品です。

信託報酬は0.233%/年。

この楽天バランスファンドは債券重視型、均等型、株式重視型の3種類あります。

いずれも債券部分には為替ヘッジがされています。

emaxis slim 8資産は知っていても、これは知らない人が多いのではないでしょうか。

それもそのはずで、emaxis slim 8資産は800億以上の純資産額なのに対し、こちらは90億円程度 (いずれも2021年3月時点) しかありません。

株、債券ともに全世界での運用となっており、投資商品、配分ともに極めて真っ当で、誰からも文句をつけられないような商品です。

これを次点としている理由は、わずかに信託報酬が高いのと、REITが好きだからです。

でももし他人に同じ相談をされたら、こちらを勧めると思います。笑

option ゴールドを加える

私はコモディティが好きなので、これのどちらかに1割程度、ゴールドのETFを加えようかと思っています。

買うとしたら、維持費が安い米国ETFのGLDM (総経費率0.18%/年)にします。

為替手数料を考えて、自分の口座は住信SBI銀行 → SBI証券(往復6銭) へ移管してますが、ジュニアNISAは素直に片道25銭支払います。

証券会社選び

買うかどうかは決めてませんが、楽天証券がGLDMの買付手数料無料なので、そっちにする予定です。

まとめ

・ジュニアNISAはバランス型ファンドにする

・emaxis slim8資産が最有力

・楽天バランスファンドも捨てがたい

・ゴールドも追加するかも

このお金が20年で3倍くらいに増えて、「大学はこれで何とかしなさい」ってポンと渡せたらカッコいいな🤤

コメント