はじめに NISAが拡充される?

2024年に始まった新NISAについて、新たな動きがあります。

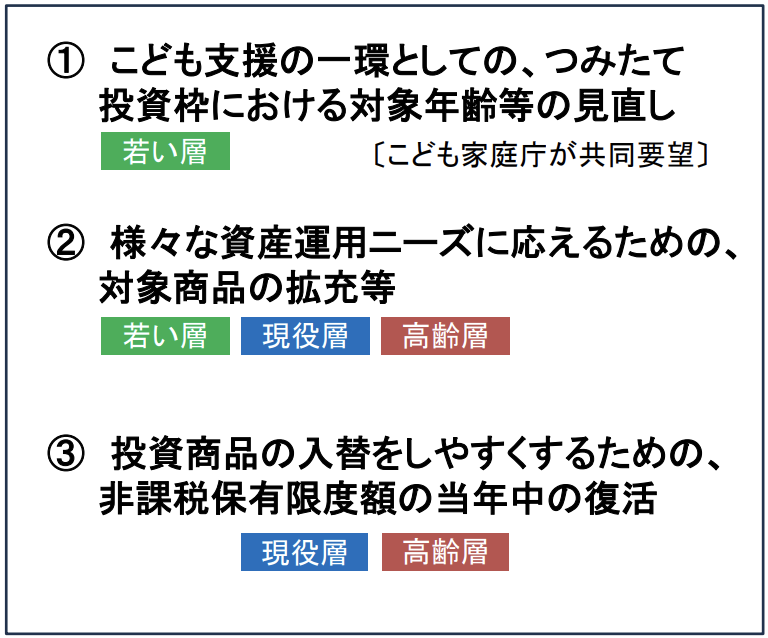

金融庁のHPによると、以下の3つを要望しているとのこと。

①はこどもNISAと呼ばれ、③はスイッチング機能の追加と呼ばれています。

対象商品や年齢、スイッチングの拡充は、どれも我々個人投資家にとってありがたいお話です。

今回は①こどもNISAについて私の思うところを書きたいと思います。

こどもNISA(仮)について

現在のNISAは18歳以上からが開設条件となっており、未成年に非課税制度はありません。

他に収入がなければ基礎控除は使えるので、売却益に税金を払う未成年は、現状でもかなり少ないと考えられます。

2023年までの旧NISAにはジュニアNISAがあり、年間80万円(最大400万円)の非課税枠がありました。

我が家の状況

私はスイッチング機能以上にこどもNISAの行方が気になっています。

というのも、ジュニアNISAで購入している商品を手放したいからです。

長男は3年間、次男は1年間の買付を行いました。

ご覧になって頂ければわかりますが、全て「レバレッジ型投資信託」です。

なぜこんな頭の悪い投資をしているのか、一応の言い訳はあります。

レバレッジ商品を買った理由

私が2023年以前は、非課税枠が非常に少額でした。

つみたてNISAは年間40万円まで、iDeCoは月に2.3万円まで。

ほとんどの資産を課税口座で運用せざるを得ませんでした。

なのでせっかくの非課税枠では利益が最大にできるように、レバレッジファンドを選びました。

また当時は今よりも若く、収入が多く、また資産が少なかったため、リスク許容度がはるかに高かったという理由もあります。

もしオルカンを買っていたら

相場が良かったため、ある程度の利益は出ていますが、もし全額オルカンにしていたらどうなっていたでしょうか。

オルカン:元本320万円→576万円(+80%)

(いずれも2025/11/17時点)

というわけで、スケベ心のせいで90万円も逸失利益が出てしまいました。

債券価格が高いところで買ってしまっているのと、レバレッジ商品に為替ヘッジがかかってしまっているのが主な原因です。

株式以上に高いリスクを取った結果、株式よりもはるかに低リターンとなってしまいました。

レバレッジはもういらない

今はセミリタイアも果たし、新NISAで非課税枠も激増し、近い将来iDeCoも増額されます。

幸運にして資産は順調に増えてきましたので、もう高いリスクは取るべきではありません。

コストが高く、運用効率が悪いレバファンドはもう手放すべきです。

今後の作戦

もしこどもNISAの創設が決まったら、ジュニアNISAは売却します。

ただしジュニアNISAは部分売却ができず、売る時には全売却し口座を閉鎖する必要があります。

実際に始まるまでは、ジュニアNISA売却→子供の特定口座で買い直し→こどもNISAで買い直し

という手順になります。

なるべくシンプルで、リスク許容度に合った運用ができるよう、今度は気をつけて行動します。

まとめ

・こどもNISAを筆者は熱望

・ジュニアNISAでレバレッジ商品を買いまくっている

・リターンはオルカンに大きく劣後

・さっさと手放したい

仮にこどもNISAができなくても、2026年末までには売ってしまおうと考えてます。

子供の特定口座で運用して、基礎控除内で売却すればNISAと変わりませんからね。

コメント