目次

- はじめに レバナス買って暴落したら

- レバナスETFの過去データについて これまでは怒涛の上昇だった

- レバナスETFの低迷はシミュレーションできない

- 投資期間の終盤で暴落するかもしれない。対処法は?

- USA360と一緒に保有し、リバランスがベスト

- まとめ

はじめに レバナス買って暴落したら

最近日本でも、レバレッジ型ファンドを気軽に買えるようになってきました。

その中でも2倍を超えるレバレッジをかけるもの、NASDAQ100などのセクターを限定したものは特に値動きが大きくなります。

例えば投資期間を20年として積み立てていた時に、暴落が18年目から開始した場合、非常に大きなダメージを負います。

10-20年に一度レベルの下落が起これば、レバレッジファンドの下落幅はゆうに8割を超えるでしょう。

コロナショックではハイテク株の方が値下がりは少なく、回復も早かったですが、次もそうなるかは分かりません。

そこで今回は、特に最近人気の高いレバレッジNASDAQ100ファンド (通称レバナス) について、暴落時に備えてどうすべきなのか考えてみます。

レバナスETFの過去データについて これまでは怒涛の上昇だった

最も歴史あるNASDAQ100レバレッジETFは、米国のProShares Ultra QQQ (QLD)です。

2006年1月に上場し、15年の実績があります。

これを設定来、毎月100ドル積み立て投資 (総額18000ドル) した場合、18000ドルを一括投資した場合が以下の通りです。

一括投資の方がリターンは良いですが、いずれも見事なリターンです。

どうでしょうか、これを見て投資したくなりますか?

これは過去大きく上がった指数にレバレッジをかけて、長期で持った、というだけの話です。

米国株式はリーマンショック以降、1990年代に匹敵する上昇を続けています。

低迷・下落している時期は意外に長く、それが一般的なS&P500よりもはっきりとわかる

将来の値動きはわかりませんが、少なくともこの10〜20年が恵まれた投資環境であった事は紛れもない事実です。

この事実を外挿して将来を予想するのは、私には頭お花畑に感じます。

レバナスETFの低迷はシミュレーションできない

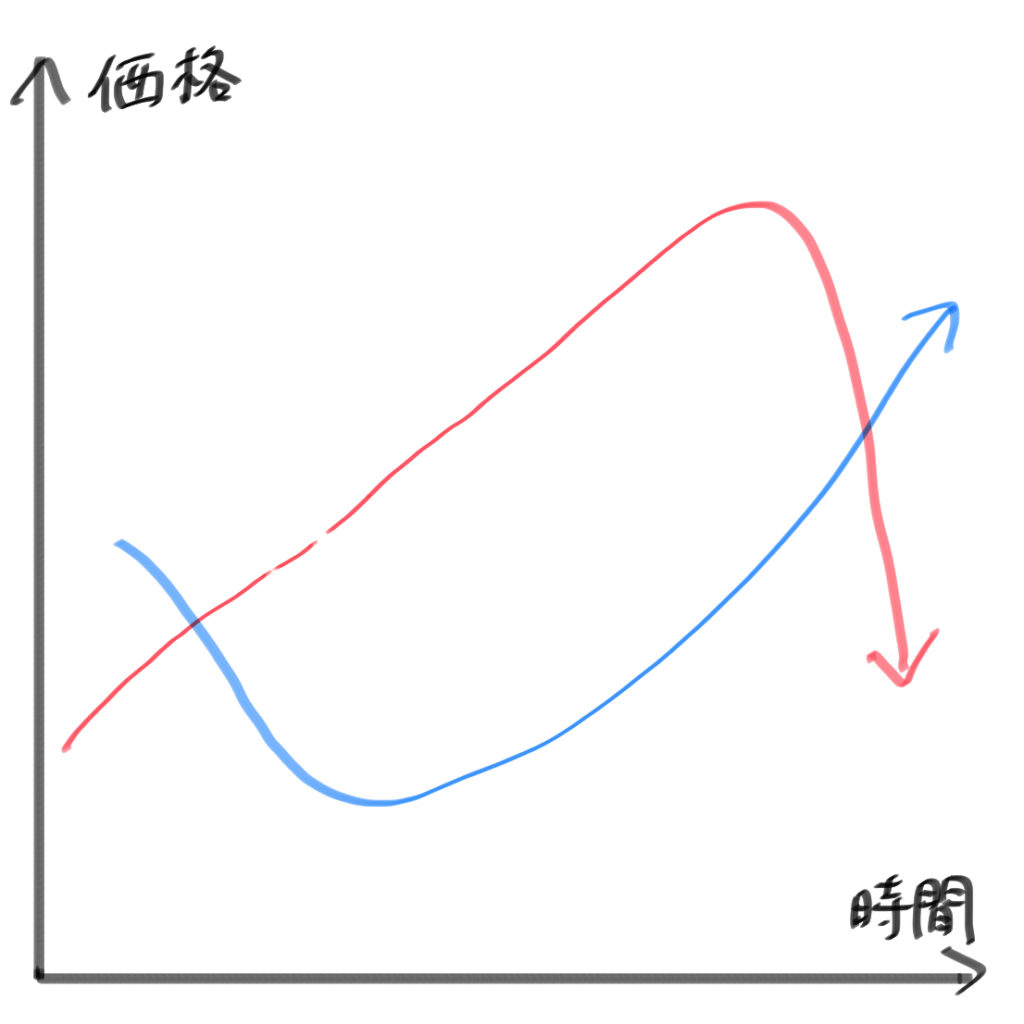

最も怖いのは、それまで長期間に渡って積立てを行い、そろそろ資金回収かというタイミングで暴落が起こることです。

図の赤線のような値動きが、積み立て投資にとって最悪です。

逆に青線のような値動きは、積み立てが最も効果的になります。

レバナスETFにはまだ赤線のような暴落は起きていないので、怖いバージョンのシミュレーションができません。

投資塾のゆうさんというYoutuberがこれについてシミュレーションされています。

最悪の場合、10年積み立てで半値以下になる事があると結論づけていました。

投資期間の終盤で暴落するかもしれない。対処法は?

一般の株や債券投資であれば、配当が出るため売らなくても定期的に現金化ができます。

一方レバレッジファンドは配当がほぼないため、より明確な戦略が必要です。

投資と投機について

ところでよく言われる、投資と投機の違いはなんでしょうか。

投資… 「資」産に「投」じること

投機… 「機」会に「投」じること

資産というのは富を生み出すもの

機会とはタイミングである

と私は認識しています。

よく投資は良いもので投機は悪いものと言われますが、私はそうは思っていません。

ただ投資より投機の方が難しい(投資家の能力に依存する)とは思っています。

この定義だとインデックス長期投資は「投資」にあたります。

ドルコスト平均法は投機のやり方です。

長期的に上昇する資産があるならば、常に「今」買うのが合理的である。

買うタイミングを分散させるのは、投資期間の途中で値下がりすることを期待している事になるので、私の考えだと「投機」になります。

一方リバランスは「機会」を図っていないので、投機には当てはまりません。

USA360と一緒に保有し、リバランスがベスト

話が脱線してしまいました。

レバレッジファンドは投資ではあるが、投機の要素も非常に大きいです。

私は投機が苦手なので、レバナスを使って上手く資産を作る方法として、債券と組み合わせてリバランスするのがベストかと思います。

Youtuberの風丸さんが、USA360 (債券にレバレッジをつけたファンド) と約半分ずつで保有することを推奨されていました。

いつもとても面白い動画を上げてくれています。

これだと株、債券比率がだいたい50:50になるので、とても良いバランスとなります。

シャープレシオが高いポートフォリオにレバレッジをかけるやり方は、合理的で私の好きなやり方です。

参考:1972年1月から2021年3月までの、株式債券比率による、リターン、シャープレシオの変化

|

株式 : 債券 |

リターン |

シャープレシオ |

|

10 : 0 |

10.73 % |

0.44 |

|

9 : 1 |

10.55 % |

0.46 |

|

8 : 2 |

10.32 % |

0.48 |

|

7 : 3 |

10.04 % |

0.50 |

|

6 : 4 |

9.72 % |

0.53 |

|

5 : 5 |

9.36 % |

0.54 |

|

4 : 6 |

8.96 % |

0.55 |

|

3 : 7 |

8.53 % |

0.53 |

|

2 : 8 |

8.05 % |

0.48 |

|

1 : 9 |

7.53 % |

0.41 |

|

0 : 10 |

6.98 % |

0.32 |

これを年1回程度リバランスすれば、投機をせずに済みます。

インデックス投資家からすれば攻めたポートフォリオですが、市場平均を上回る可能性の高い、とても賢い手法です。

以前USA360とグローバル3倍3分法を均等保有するやりかたをおすすめしましたが、それより強いやり方になります。

ドルコスト平均法は、積み上がった後にやってくる暴落への備えが出来ないので、私は好きじゃありません。

注意:

風丸さんは、RSI40以下になったら追加購入するというやり方を紹介していましたが、これは下落相場では機能しない可能性が高いです。

私はそもそもこういった「投機」が苦手なのですが、少なくとも下落相場でも横ばい値動きでも機能するかは事前に調べておくべきだと思います。

まとめ

・レバナスの扱いは非常に難しい

・積み立てでは暴落の備えは不十分

・USA360との併用がベスト

・積み立てではなく、一括&リバランスがオススメ

2024年からの新NISAではレバレッジファンドが対象外になってしまうので、そこが痛手ですね

コメント