目次

はじめに

トレンド・アロケーション・オープンという投資信託をご存知でしょうか。

三菱UFJの分散バランス型の投資信託で、トレンドによってアロケーションを変えるという目的のファンドです。

後述する失敗によってこの1年は純資産額が減っていますが、それでも1000億円以上あります。

これは2021年4月時点で、同社の人気シリーズ、emaxis slim 8資産均等型よりも多い額です。

このファンドはコロナショック時に大きな運用ミスをして、その後の上昇に全くついていくことができませんでした。

今回はこのファンドを紹介しながら、アクティブ運用に潜む落とし穴を考えていこうと思います。

ファンドの紹介

このファンドは、株式、債券、REIT、コモディティに広く投資する商品です。

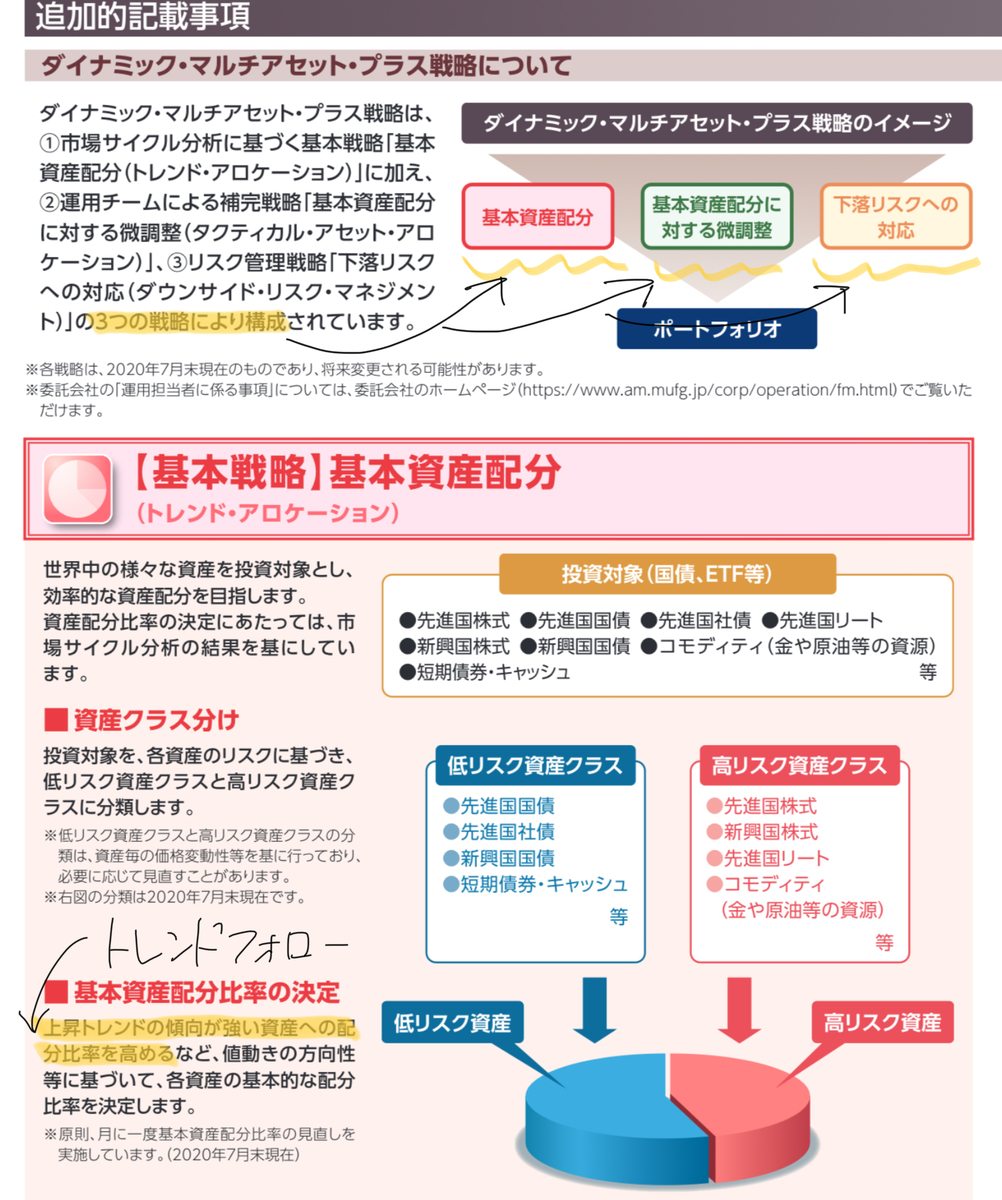

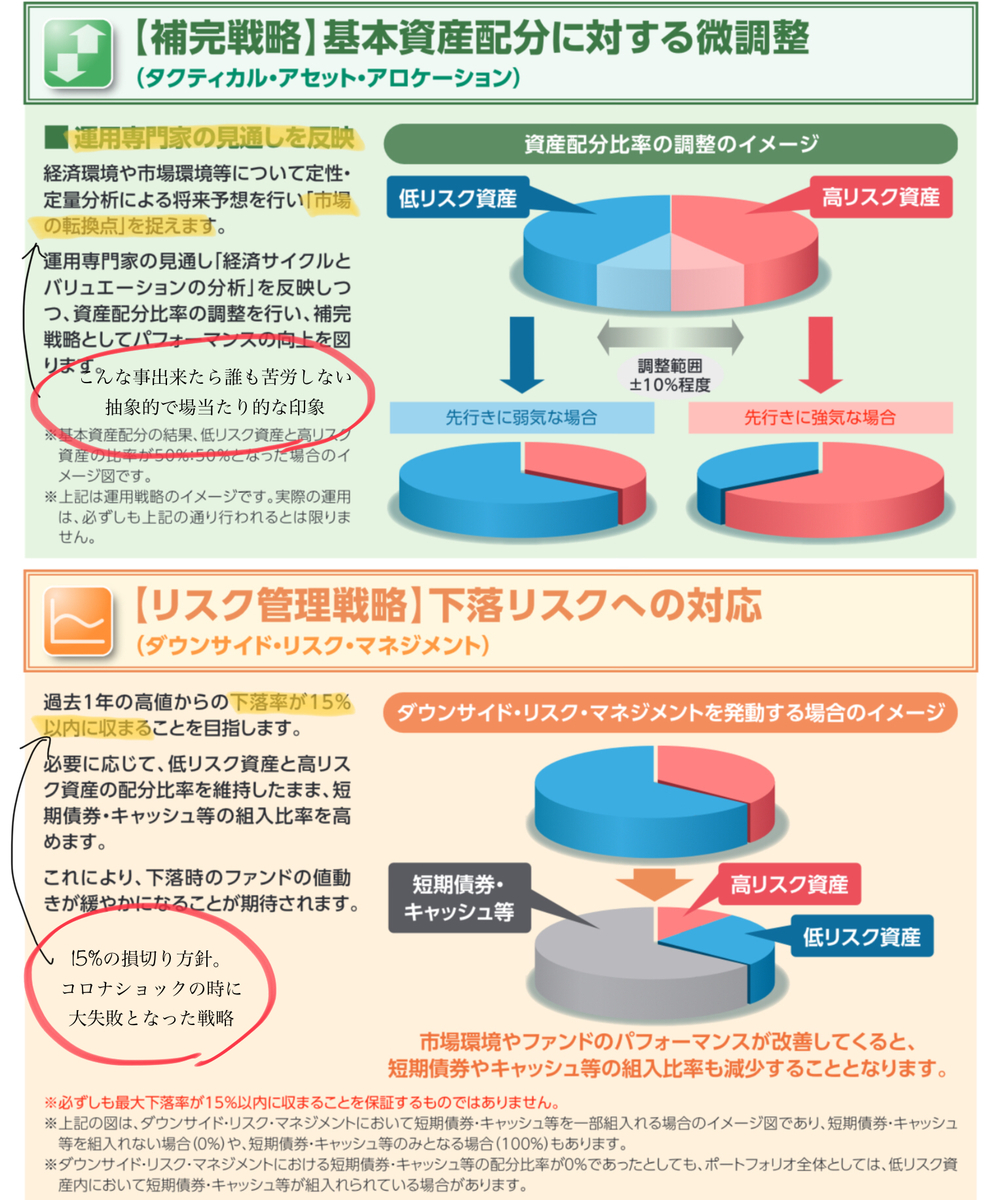

最大の特徴は、運用専門家の見通しによってアロケーションを変えたり、下落時にはリスク資産の大半を売却するという戦略です。

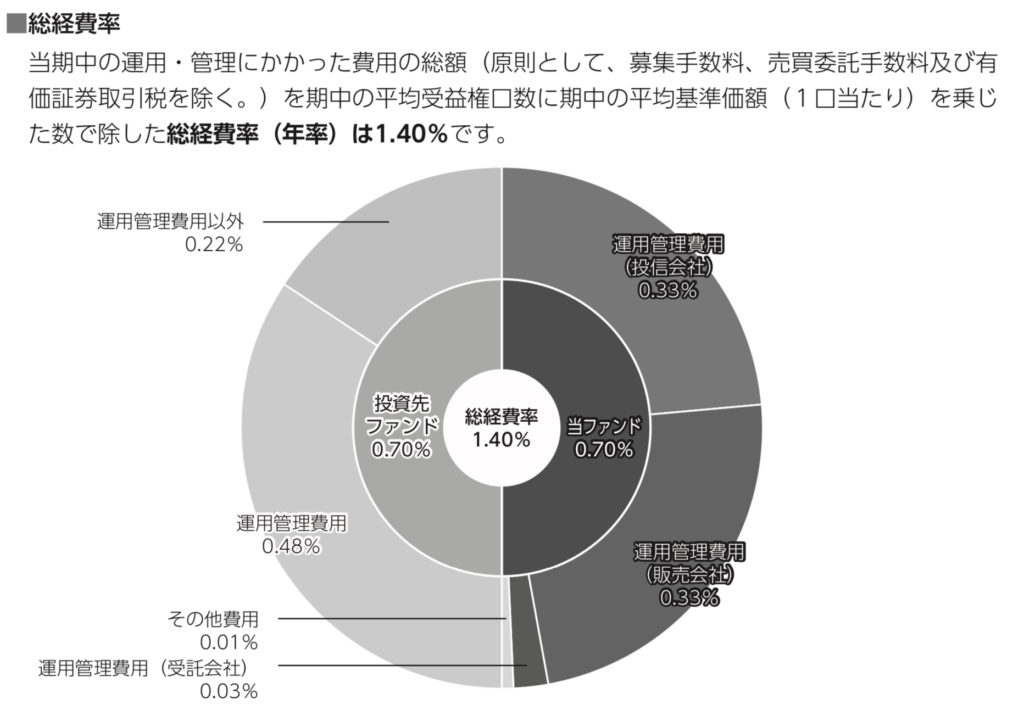

購入時手数料 2.2%、信託報酬 1.18%/年 と、日本のアクティブファンドとしては平均的? なぼったくり手数料です。

結論からお話しすると、コロナショックでダウンサイド・リスク・マネジメントという手法が発動してしまい、その後一年近くに渡り、ほぼ全資産で日本国債保有という悪手を売ってしまいました。

その後の価額は以下の有り様です。

全く戻らないどころか、その後もジリ貧が続いています。

基準価額の5年チャート

一番の敗因はコロナショックで売ってしまったことではなく、戻りに全くついていけなかった事でしょう。

基準価額から15%下げた段階で、1年間手出しできない仕様になっているみたいです。

その他に運用方針のツッコミどころがいくつかあるので、下に載せておきます。

ファンドの概要。これは特にツッコミどころはなさそう

運用専門家の見通しとか一番信用できなさそう🤔

「リスク管理戦略」というのがこのファンドの一番の失敗

方針は一見悪くないように見える

私がこのファンドを紹介しようと思った理由は、一見すると良い運用方針のように見えたからです。

よく投資において損切りが大事って言いますよね。

相場の格言の一つに「見切り千両、損切り万両」という言葉もあります。

ところが実際には損切りはなかなか難しいものです。

なぜなら人間には本能的に損失を回避する傾向にあるからです。

それをファンド内で行ってくれる。なんだか良さそうに見えますよね。

しかもバックテストの結果も良かったとなれば、投資したくなる気持ちもわかります。

(そうでなければファンドを作る理由がありません)

しかしここには2つの落とし穴があります。

・過去うまくいった手法が未来に通用するかはわからない

これがわかっていなかった投資家が大きな損失を出してしまいました。

ファンドの失敗から学ぶ教訓

専門家や AI を信用しない

世の中には数えきれないほどのファンド、投資本、投資講座があります。

〇〇大学、△△研究所の〜〜

最新の AI を駆使した〜〜

経済・金融の専門家は運用の専門家ではないし、AI で儲かるなら AI 関係者全員億万長者になりますし、過去のリターンは未来の証明に全く役に立ちません。

ましてそのようなものに高いコストを支払わないでください。

飲食屋ホテルなどは、高いコストを支払えば、より良いサービス (リターン) が期待できます。

しかし投資の世界は真逆で、コストとリターンは逆相関にあると思って良いでしょう。

いつでも頼れるのは自分自身だけです。

インデックス投資から外れる時は相当の覚悟を

短期・長期を問わず、投資をしている方はほぼ全員がアクティブ運用者だと思います。

いつも皆、決まって自分は特別だ、市場平均を上回れると思って投資をしています。

私もその一人です。

アクティブファンドのほとんどがインデックスに勝てない、という事実を知っても、素人の私たちがせっせとアクティブ運用し、負け犬の一人に加わっていくのです。

それでもアクティブ投資をするのであれば、

・長期間、継続的な勉強

・うまくいかない時もブレないメンタル

が最低限必要になるでしょう。

このファンドを通して、皆さんの運用についていま一度再検討してみませんか。

まとめ

・我々も常に、このゴミファンド以下になりうる

・アクティブ運用を継続するには、繰り返し自問自答、見直しが必要

今回で世の中にはいろんなファンドがあって、とんでもないお金が集まっているんだと思い知らされました。

20年後、30年後に笑っていられるようにしっかり運用していきましょう!

コメント