はじめに 2023年で一般NISA、ジュニアNISA終了

個人の非課税投資制度 NISAは、新NISAが2024年から始まる予定で、現行制度は2023年で終了となります。

新・一般NISAはまず20万円分のつみたて投資をして、その上に102万円までの非課税枠が与えられます。

今までほぼ全ての個別株、投資信託が購入できていましたが、新制度ではレバレッジ商品の購入はできなくなります。

ジュニアNISAも同じように2023年で終了しますが、現状では次の非課税枠はなく、未成年は来年で完全に終了となる予定です。

さて我が家は来年に子供が二人になる予定です。ジュニアNISAは上限が年間80万円なので、来年の投資枠は160万円となります。

今回はこの投資先について少し考え直してみたいと思います。

ジュニアNISA 投資成績

これまで2020年、2021年分のジュニアNISA 160万円を投資しました。

・楽天USA 360 25%

・iFree レバレッジS&P500 25%

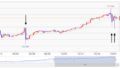

これらを2020年10月、2021年1月に買いました。現在の結果はこちら

なんとまあひどい状態です。評価損益は -33%、-53.4万円となっています。

株式・債券ともに最も高い時期にレバレッジをかけて買ってしまったためです。

来年は何を買うか

同じ時期に全世界株式を買っていれば、評価損益は -0.1%、-2,500円でした。

欲を出してレバレッジをかけた結果、53万円を失ってしまったわけです。

この事実を受け止めて、来年の投資先を考えます。

基本は変えない

購入する時期は非常にまずかったのですが、投資期間の長さを活かしてレバレッジをかけるという戦略は今でも正しいと思っています。

なので来年もレバレッジファンドを買うつもりです。

レバSPは買わない?

3つの中で最も大きく下落しているのがレバレッジS&P500 (レバSP) です。

これはもう買うのをやめようと思っていて、その理由が

・為替ヘッジをしている=ヘッジコストがかかる

・代わりの良いファンドが出てきた (後述)

です。買ってから円安・株安が進行してしまい、大失敗になってしまっていますが、仕方ありません。

心情的には安くなっている今、買い増しして損を取り返したい気持ちになります。

しかし購入価格を投資判断にするのは間違っており、常にゼロベースで考えなければいけません。

18年間かかり続ける為替ヘッジコスト。特に最近は金利差が大きくコストが跳ね上がっているはず。

高い保有コスト。18年間で投資金額の18%が取られる。(価格が変わらない場合)

これらは当然購入前からわかっていましたが、当時は今ほどヘッジコストが高くなかったことと、他に良いファンドがなかったため、レバSPを買いました。

グローバル2倍株が新たな候補

来年はレバSPの代わりに、Tracersグローバル2倍株を買おうと検討しています。

以前にも紹介したことがあるのですが、レバレッジ好きにとって非常に有力な投資先です。

このファンドは

・保有コストが安い (おそらく実質コストで0.3%程度)

・価格逓減リスクがない

といった利点が挙げられます。

一般NISAにも対応しているため、ジュニアNISAでも購入可能です。

問題点:18年存続するかわからない

最大の問題点は純資産が非常に小さいことで、5〜6億円程度しかありません。

またそもそも償還期限が定められていて、2031年で運用終了予定となっています。

2040年までファンドが存続する保証が全くありません。

償還されてしまうと、その後の非課税が受けられなくなってしまいます。

ただ私は人気が出て償還期限を撤廃することを期待して、これを買おうと思います。

来年の投資先

結論としては2023年のジュニアNISA2人分、160万円を

グローバル3倍3分法 40万円

楽天USA360 40万円

の比率で買う予定です。

初めに買った時はここまで債券価格が下がるとは全く考えていませんでしたが、米国債長期利回りも4%を超えてきて、さすがに頭打ちが近いと信じています。

グローバル2倍株は、最悪償還されたとしても投資金額を失うわけではないので、その時は諦めて残りを運用します。

まとめ

・今のところ運用成績は酷い結果

・来年はレバSPを外して、グローバル2倍株を購入予定

・債券安はそろそろ終わりと見ている

もしつみたてNISAが未成年にも拡大されたら、素直に全世界株を買います😏

コメント