はじめに 株式と債券の保有割合

株式投資をしている皆さん、債券は持っていますか?

分散投資はリスクリターンを向上させると言われており、私も債券投資を行なっています。

その他ゴールド、仮想通貨にも投資しています。

では株式を何%、債券を何%持てば良いのでしょうか。

これについて以前書いたことがあります。

今回は全世界株と超長期債券の組み合わせについて調べてみました。

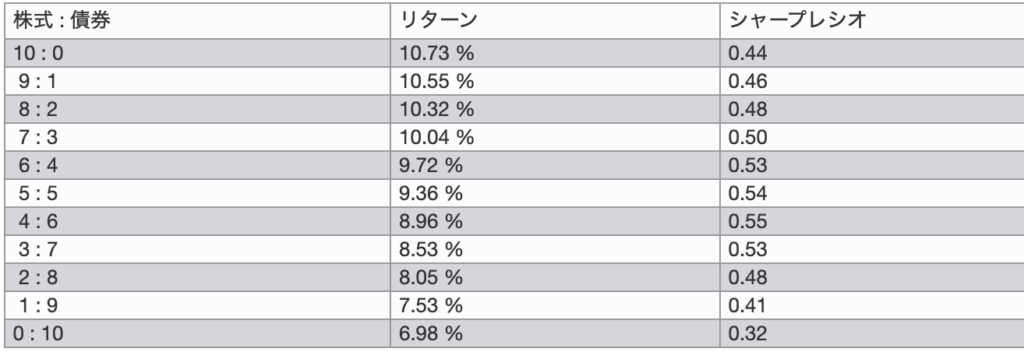

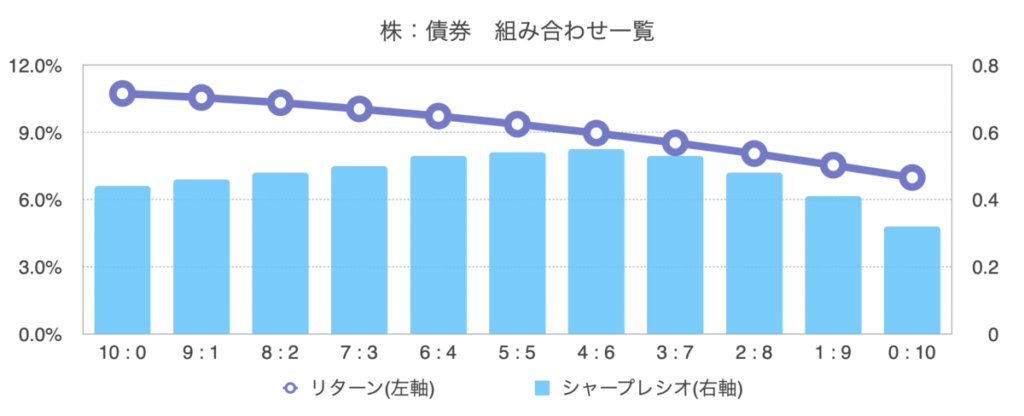

一般的には株式債券6:4

よく言われる比率として、株式債券6:4 があります。

伝統的なポートフォリオなんて呼ばれたりします。

上記記事で私が調べた範囲だと、最もシャープレシオ(リスクリターン比)が高かったのは4:6の時で、6:4から3:7の時はほとんど変わりませんでした。

リターンは株式比率が低くなるごとに、単調減少しました。

対象は全米株式と米10年物国債。1972年〜2021年のデータ

シャープレシオが高くなるのは債券の割合が高い時で、これを利用してグローバル3倍3分法ファンドやUSA360などが作られました。

(債券にレバレッジをかけて株式債券を1:2や1:3にしている)

検証

以下の検証は全てportfolio visualizerのサイトを使いました。

年率リターン、シャープレシオを記録します。

サイトではCAGR, Stdev, Best Year, Worst Year, Max. Drawdown, Sharpe Ratio, Sortino Ratio, Market Correlationを見ることができます。

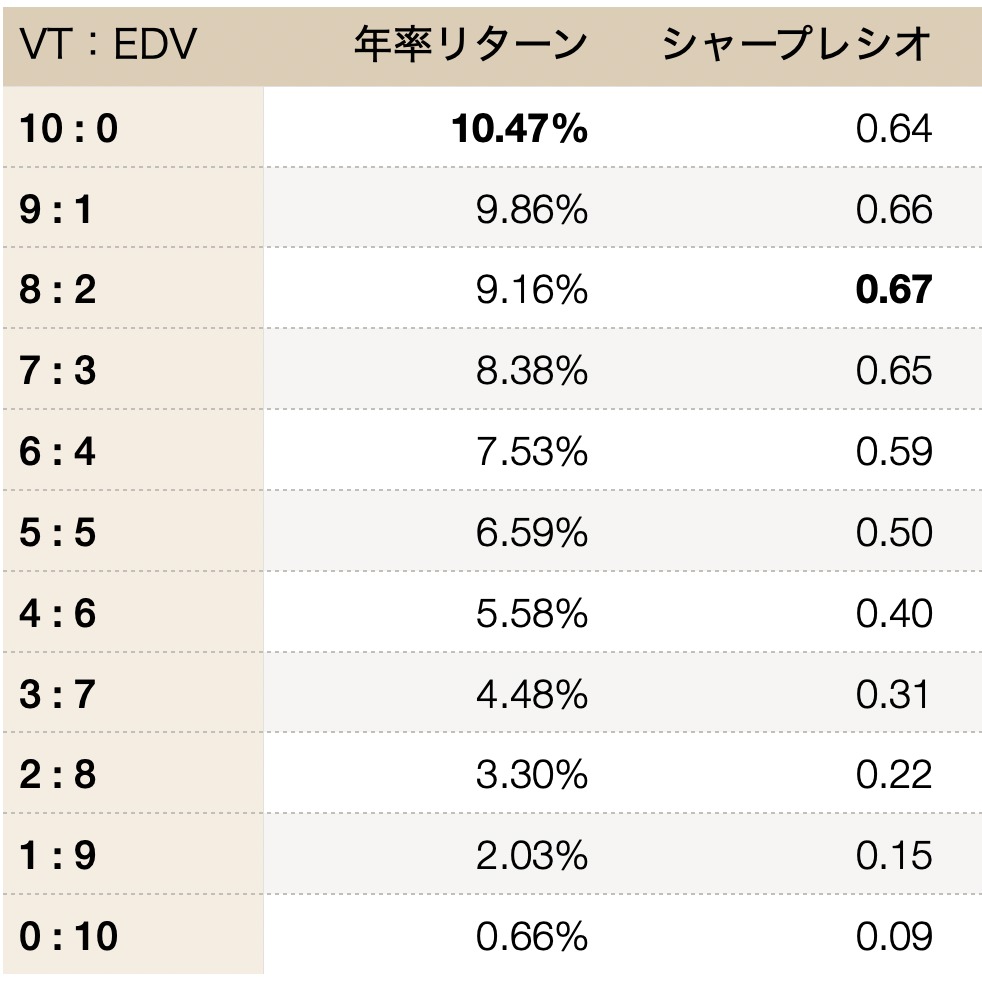

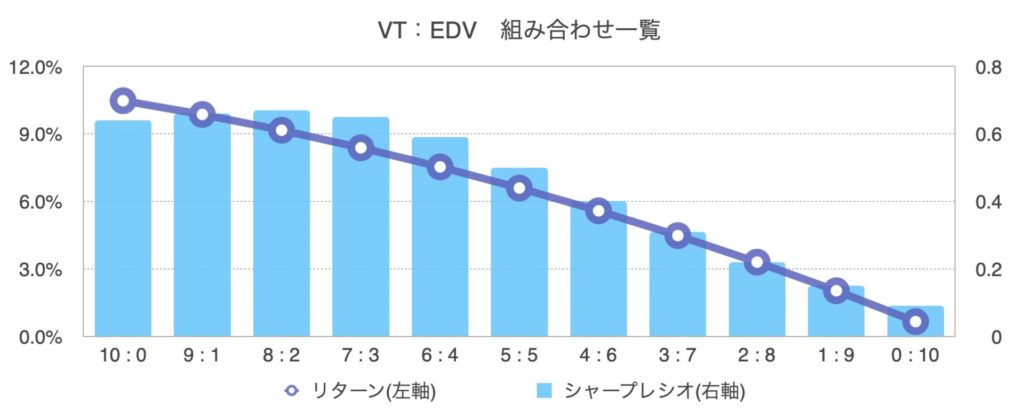

VTとEDV

VTは言わずと知れた全世界株ETFです。

EDVは米国債ETFで、私の知る限り最もduration(満期までの期間)が長い=リスクが高い商品です。

NISAつみたて投資枠の対象商品になっているため、今年人気の債券ファンドです。

この2ファンドを10:0から0:10まで、11パターン調べました。

リバランスは年1回、配当再投資の設定です。

検証期間はVTが上場した2009年以降。

リターンは株式100%が最も高く、シャープレシオ最大は8:2の時。

10:0から7:3まではシャープレシオはほぼ横ばい。

EDVの年率リターンはわずか0.66%でした。

これなら株式のみが最大リターンになるのは当然ですが、シャープレシオはEDVが入っている方が高くなりました。

ここが分散投資の面白いところです。

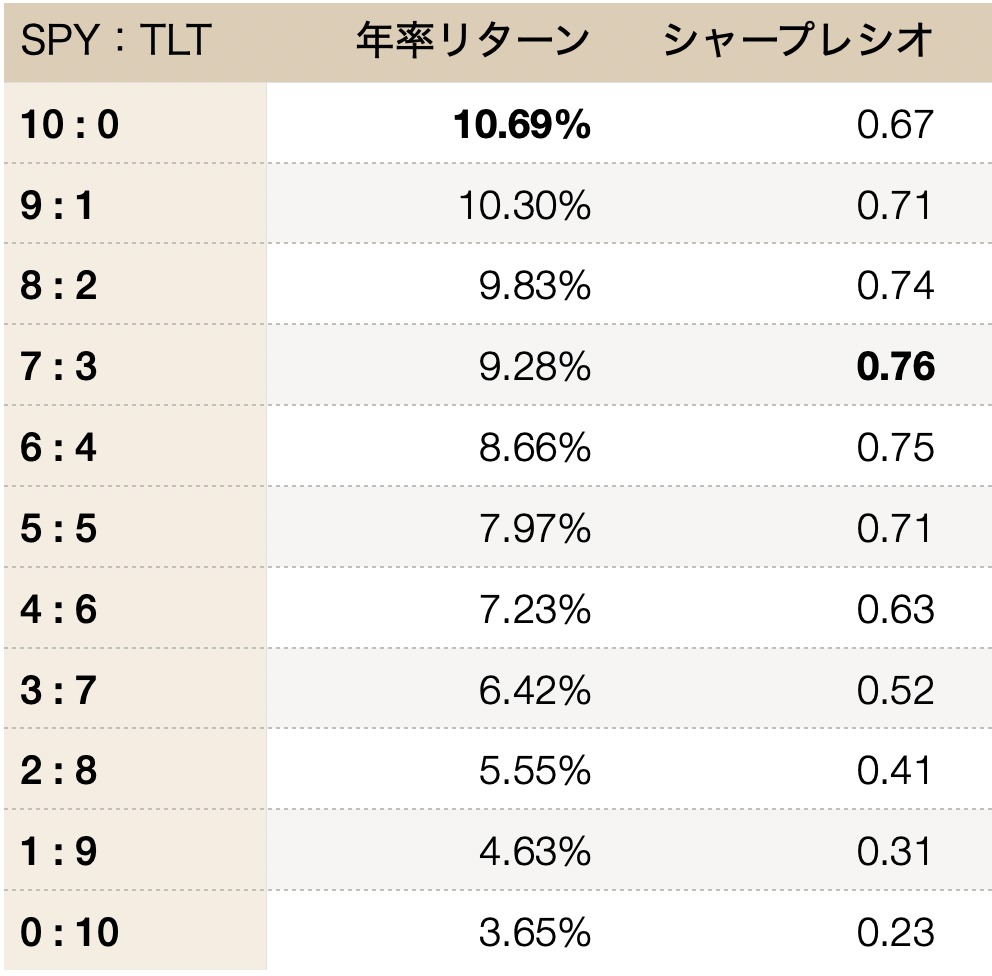

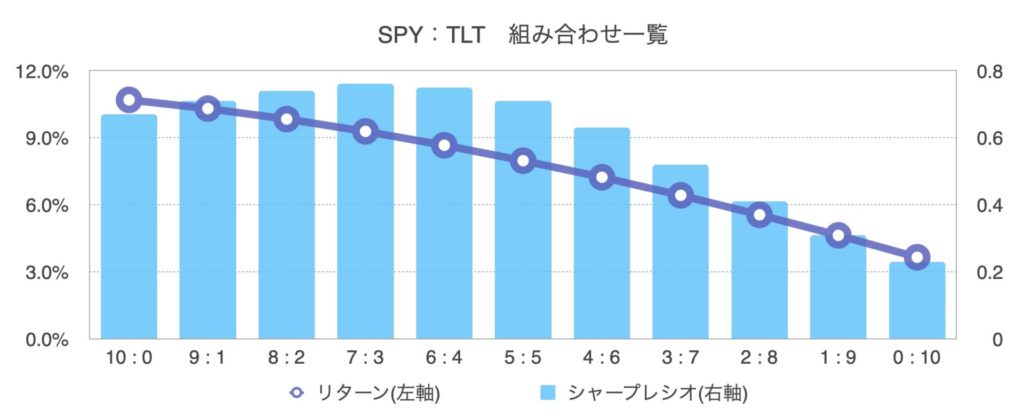

SPYとTLT

SPYはS&P500 ETFで、確か史上初のETFです。

TLTは代表的な長期米国債で、EDVよりはdurationが短いファンドです。

検証期間はTLTが上場した2004年以降です。

リターンは株式100%が最も高く、シャープレシオ最大は7:3の時。

8:2から6:4までシャープレシオは横ばい。

この期間はTLTの年率リターンが3.65%でした。

そのためシャープレシオ最大が先ほどよりも右に偏位しています。

株式債券7:3 がおすすめ

では結局、株式・債券の最適な割合はどこにあるのでしょうか?

・債券には社債or国債、償還期間で大きな違いがある

・対象株式にも違いがある(主に米国か全世界か)

などで最適解は誰にもわかりません。

その上で、今回のようなVTとEDVに関して言えば、私は

・すでに株式を持っていて、これから債券を買う方は8:2

くらいが良いのではないかと思います。

その理由は

・株式はこれまでほど高いリターンはないと思う

・今持っている株式を売るほどのメリットはなさそう

・EDVの値動きは株式以上で、多く持ちすぎると不安大きそう

とまあこんなところです。

私はすでに株式メインで買い進めてきたので、EDVが2割に達するように買う予定です。

注意点 検証期間が短い

今回の検証は15〜20年しか調べていないので、信頼性が低い可能性があります。

とは言え、利回りが一貫して下がり続けたこの40〜50年を当てにするのも危ない気がします。

少なくとも、EDVはこの15年全く値上がりしていないので、これから買うには良い時期だと言えます。

投資の鉄則、長期・分散・低コスト。今回はこの分散のお話でした。

まとめ

・対象はVTとEDV、SPYとTLT

・リターンは株式100%が最大

・保有割合が8:2から7:3あたりでシャープレシオは最大に

・長期米国債を20〜30%持とう

シミュレーションは米ドル建ての話だし、実際には現金も必要だし、そのほかの資産(年金や不動産、ゴールドなど)を持っていることも多いしで、こんな簡単ではありません。

単純化したバックテストの結果としてご理解頂ければ幸いです。

コメント