目次

- はじめに 税の繰延効果について

- 関連ブログの紹介

- 自分でも計算してみた

- シミュレーションの弱点 株価は上がり続けない

- 過去30年間の日経平均とS&P500でシミュレーション

- 繰り延べ効果大 数字以上に大きな差も

- 仮想通貨の売却は最悪

- iDeCoやNISAを使い倒せ

- まとめ

- 付録 税の繰延効果 計算過程

はじめに 税の繰延効果について

税の繰延効果という言葉をご存じですか?

株式など、あらゆる投資の売却益には税金がかかります。

2021年現在では、所得税(復興特別所得税含む) 15.315%、住民税 5%の計20.315%が株式などの売却益、配当所得に課税されます。

有名な話ですが、仮想通貨は雑所得として扱われ、売却益は累進課税が適用されます。

また他の投資との損益通算や損失の繰越はできません。

長期間運用すると、同じ商品に同じ期間運用したとしても、毎年利確して税金を払うよりも、最後にまとめて払った方が利益額は大きくなります。

これを税の繰延効果と言います。

税金は先送りした方が間違いなく得ではありますが、それがどの程度なのかは株価の値動きによって異なります。

今回はいくつかのシミュレーション、また実際の過去の株価から考えてみます。

結論から言うと、予想よりも繰延効果は大きかったです。

関連ブログの紹介

これらのブログに税の繰延効果はそこまで大きくない、と書かれていました。

投資信託の「税金の繰延効果」を過信してた件 | なまずんの「弱者のゲーム」――20代からの資産運用実践録

Value Investment since 2004 税金繰り延べ効果の過信に注意!

課税 3.24倍

という結果で、そこまで大きな差にはなっていないと書いています。

インデックス投資における5%というのは極めて妥当な数字ですし、私も3.66と3.24には大きな違いはないのかな思いました。

ただしこれは毎年税金を払ったとしても、それより良いリターンを得られる投資手法がある、という前提があっての話です。

自分でも計算してみた

私も自分で計算した結果、同じような結論に至りました。

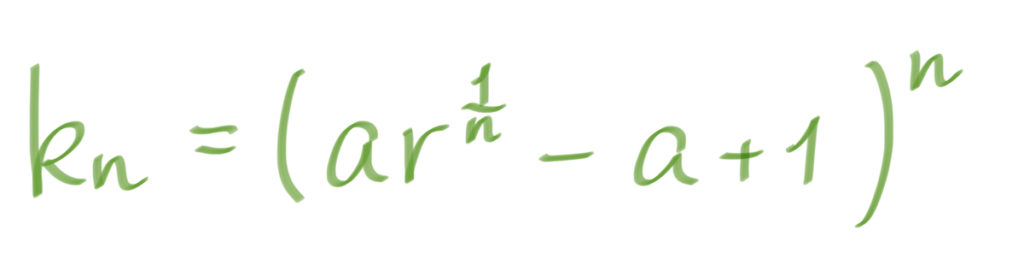

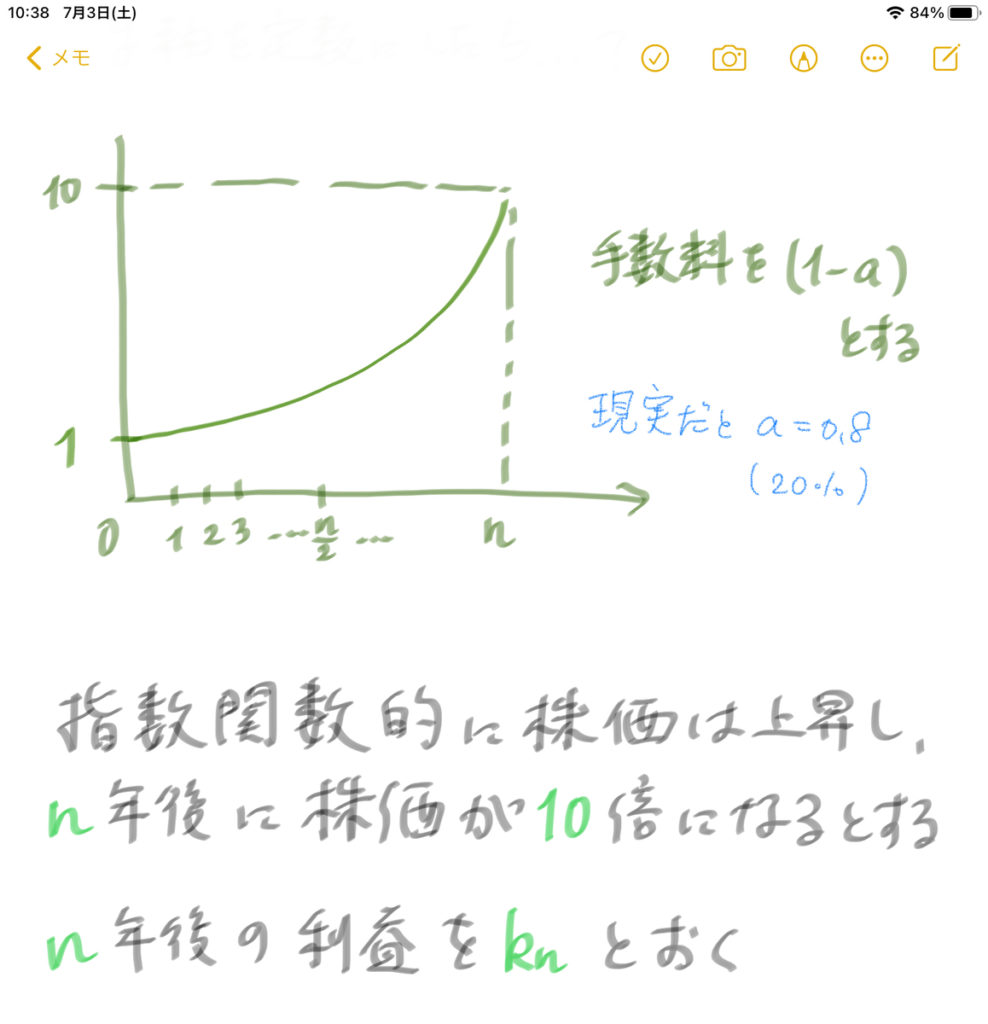

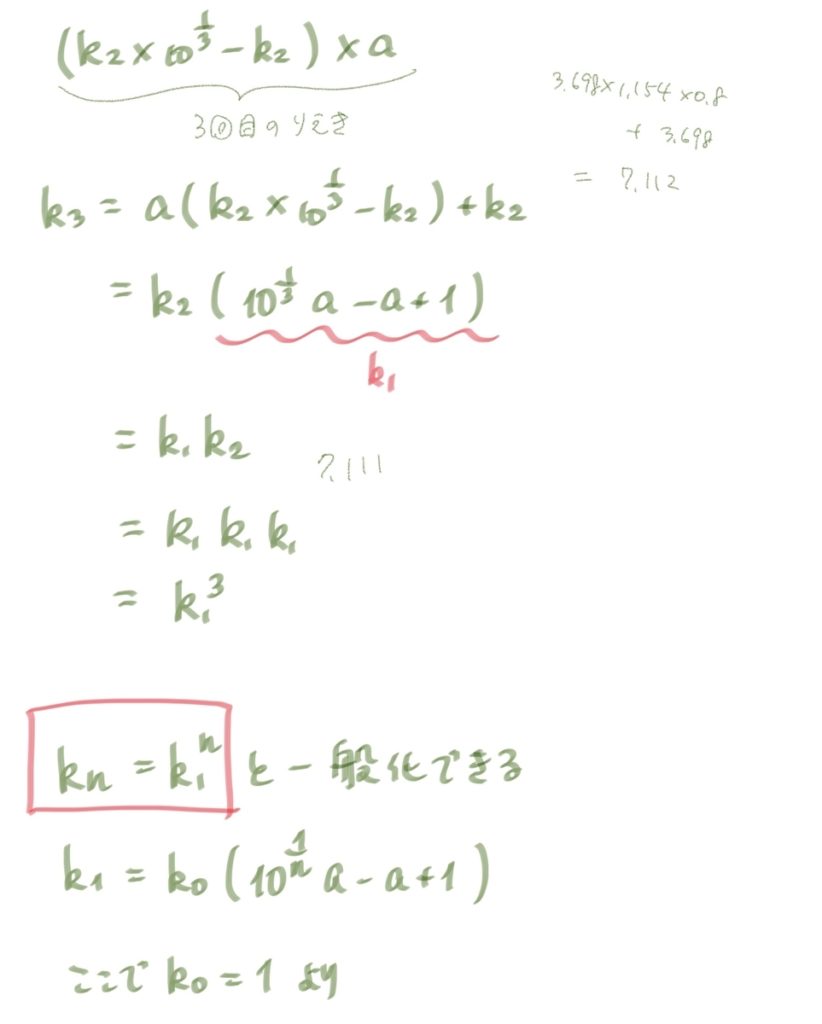

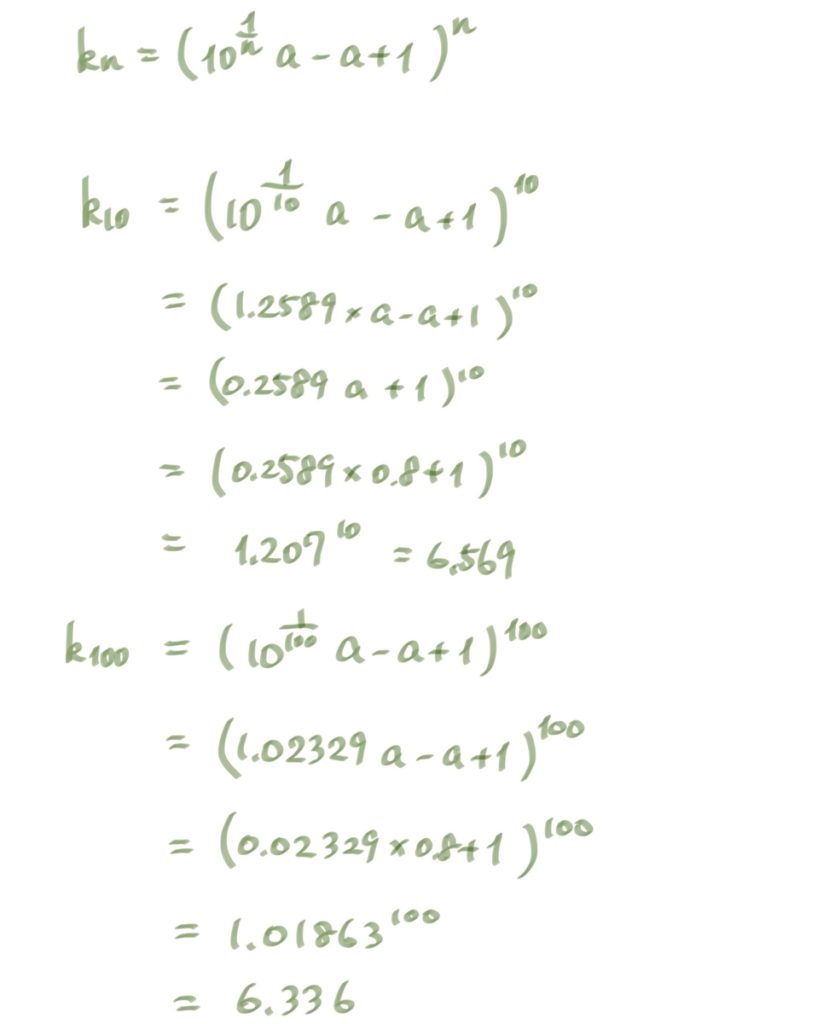

株価は定率で上がり続け、n 年後に株価が r 倍になるとした場合、n 年後の利益 Kn とします。売却益に対する税率は 1-a とする

税引後の利益 Kn

*記事の最後に計算過程を載せています。

ここでn = 35年後に r = 10倍(6.8%/年)になり、税率は20%( 1-a = 0.2)とした場合

課税 6.39倍 年率 5.44%

となります。どうでしょうか。

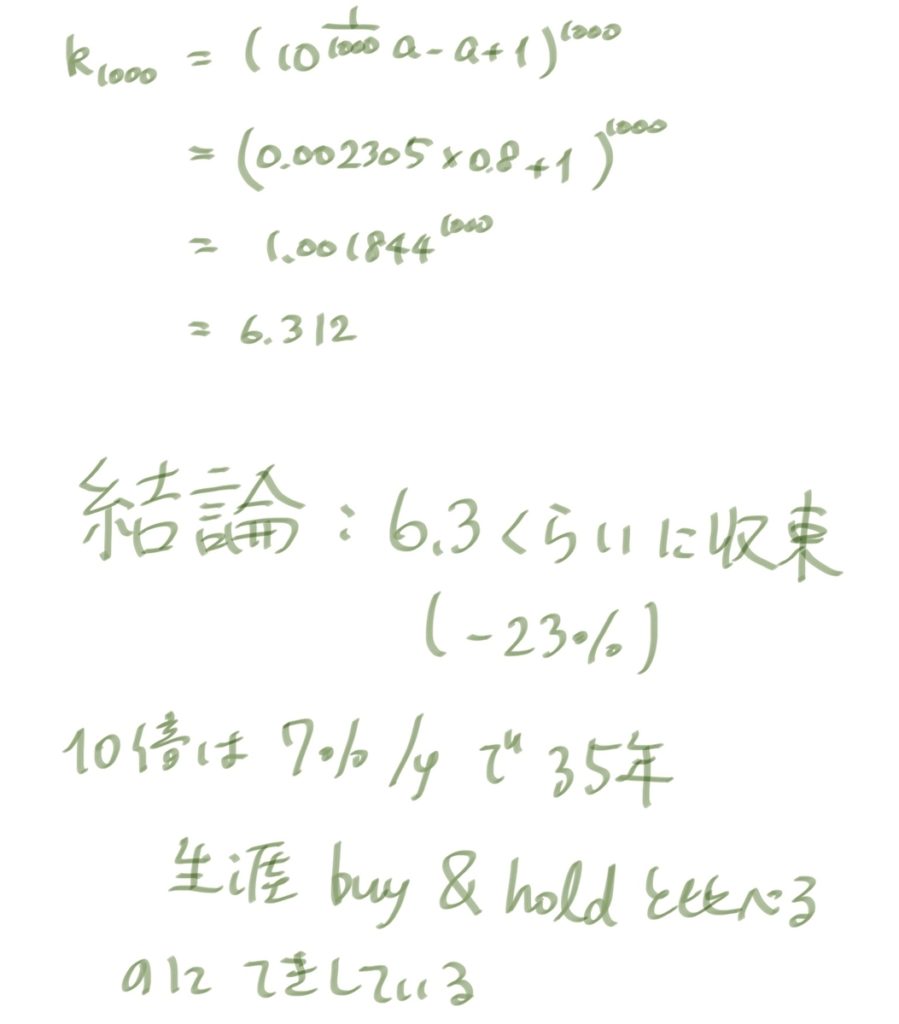

これも大きな差ではないと感じます。

やはり繰延効果は大きくないのでしょうか。

シミュレーションの弱点 株価は上がり続けない

これらのシミュレーションには致命的とも言える問題点があります。

それは株価が上がり続ける仮定で計算している、という点です。

それがどれほど問題なのか、実際の価格で計算してみました。

過去30年間の日経平均とS&P500でシミュレーション

1990年から2020年までの30年間で、日経平均とS&P500でどのような結果になったか調べました。

前提条件として、

・売却益の税金は20%とする

・損失は3年間繰り越せるとする

で計算しました。

日経平均

日経平均

課税 -13%

指数 +15%

30年間投資し続けてマイナスに沈んでいます。

(実際には配当も受け取れるので、トータルではプラスになるでしょうが)

S&P500

S&P500

課税 6.77倍 6.58%/年

指数 11.38倍 8.44%/年

繰り延べ効果大 数字以上に大きな差も

シミュレーションよりも、実際には大きな差が出ていた事がわかります。

これは例えば、10%下げた翌年に20%上げると、年間4%の上昇とほぼ同じですが、税金は前者の方が高くなるからです。

さらに損失の繰越は毎年確定申告をしなければなりません。

作業量が増えればヒューマンエラーを起こす確率も高くなります。

また繰り延べの方は、一時的な減税策などが実施されれば、その時に一度利確することも可能です。

もし他の投資で損失を出した場合でも、それとぶつけて売却する事もできますし、数字以上に差があると考えるべきです。

仮想通貨の売却は最悪

例えばある年に2倍になって、次の年に半分になった場合、

毎年売却… (1 + 1 × 0.8) × 0.5 = 0.9 → -10%

もしこれを繰り返せば、2年毎に資産は10%ずつ目減りしていきます。

これはあくまで仮定の話ですが、これが起こりうるのが仮想通貨です。

・税の繰延ができない

・値動きが激しい

仮想通貨は短期トレードか、鬼ホールド以外は税金的に非常に不利であるとわかります。

iDeCoやNISAを使い倒せ

これまで見た通り、税金の影響は非常に大きい事がわかりました。

逆に言えば、iDeCoやNISAといった、非課税運用はものすごく有利な投資手法だと言えます。

以前も書きましたが、所得控除がなくてもiDeCoは非常に優秀です。

60歳まで引き出せないからやらないという意見も多いですが、これはかえってメリットだと思います。

我々個人投資家は売買をするほどリターンが下がる傾向にあります。

課税口座での投資は iDeCoを使い切ってからが強くお勧めです。

まとめ

・シミュレーションと実際の結果は大きく違う

・税の繰延効果は大きい → バイアンドホールドが有利

・非課税のNISA、iDeCoは絶対外せない

この結果を受けて、デュアルモメンタム投資の比率を下げることにしました。

これまで資産の半分以上を割いていましたが、30%程度に減らそうと思います。

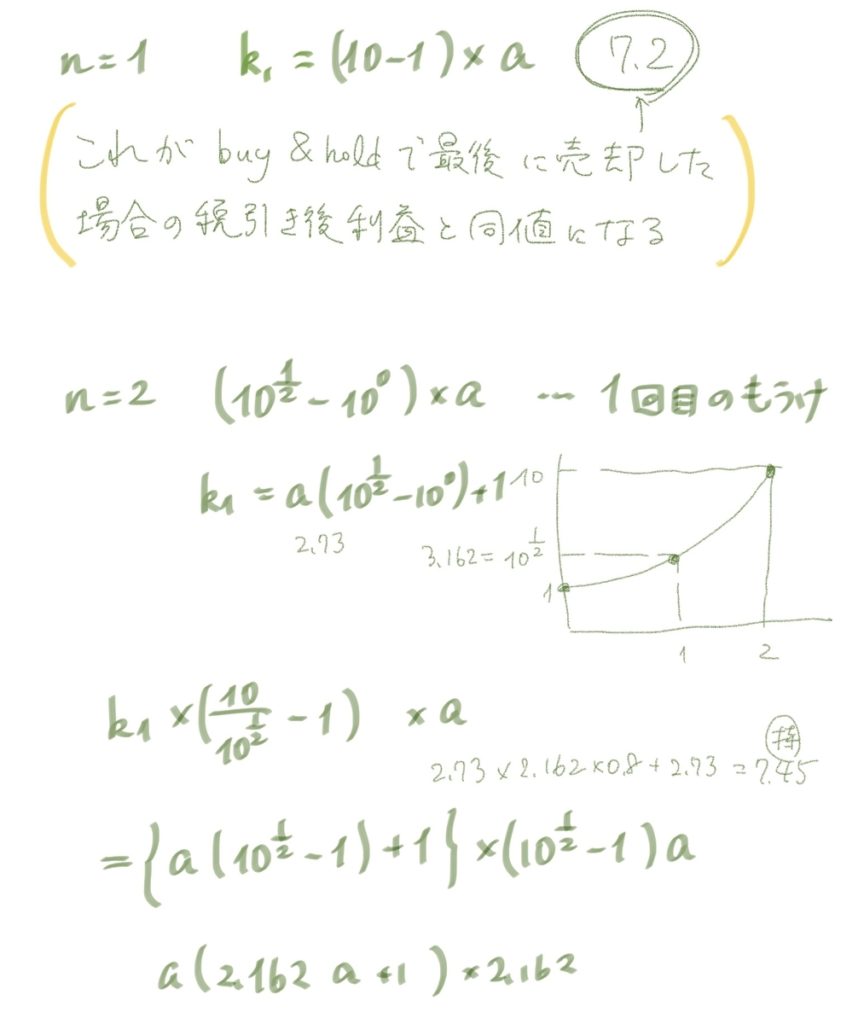

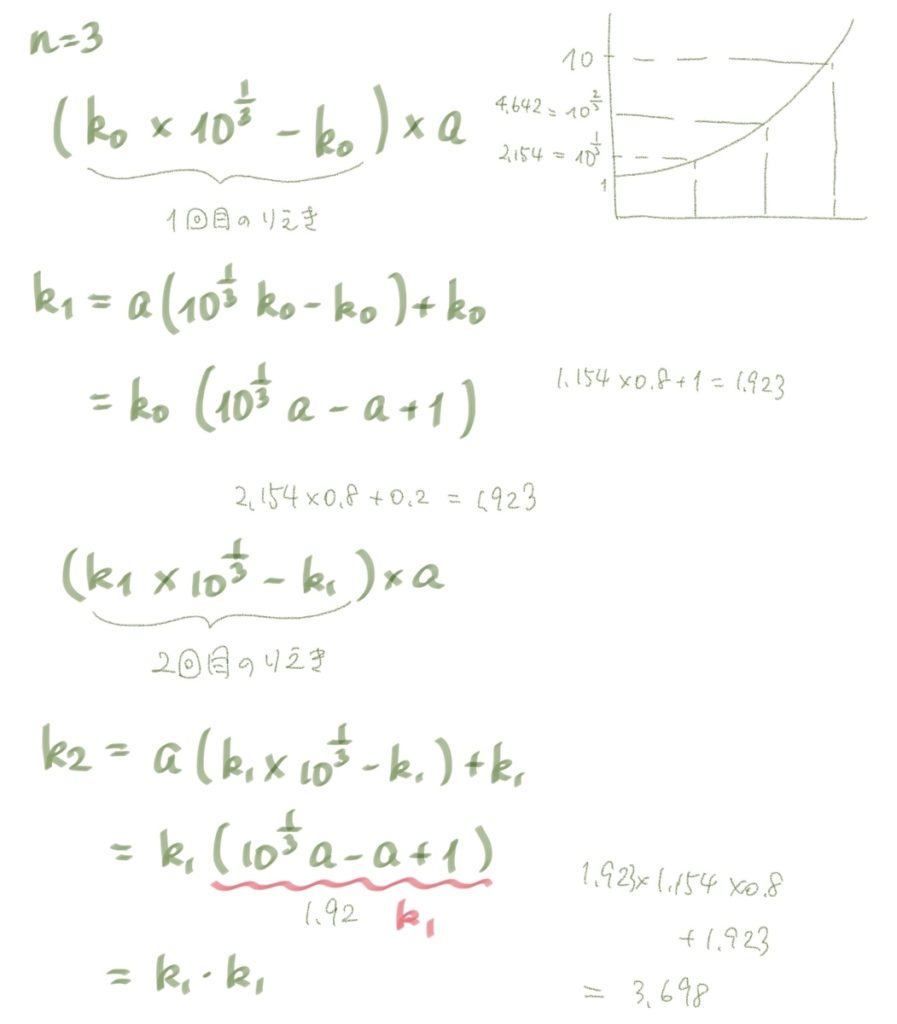

付録 税の繰延効果 計算過程

コメント

[…] 税の繰延効果についてはこちら […]