前回までのまとめ

・インデックス長期投資を志していたが、モメンタム投資に出会う

・モメンタム投資の歴史、それを支持する人間のバイアスについて

ここで取り上げるモメンタム投資は、大きく2つに分けられます。

それが絶対モメンタムと相対モメンタムで、これら2つを組み合わせた投資法がデュアルモメンタムと呼ばれます。

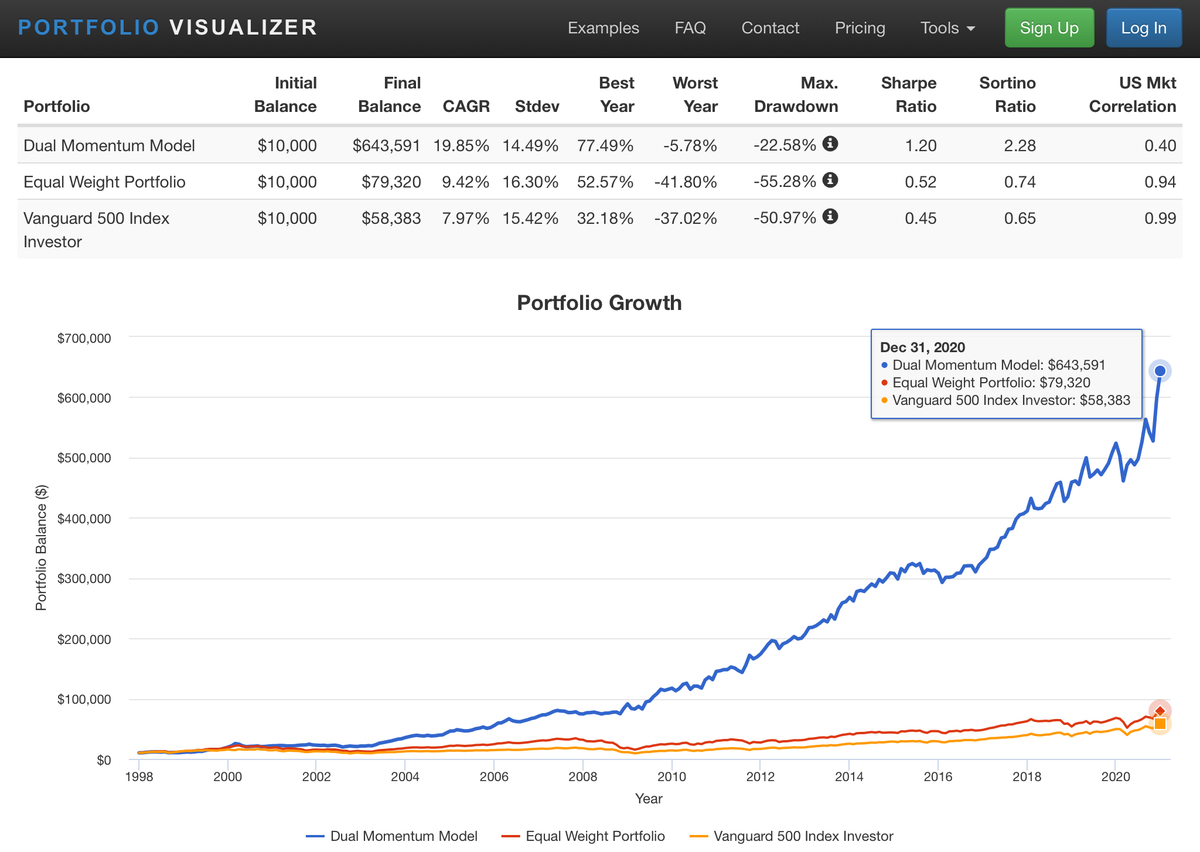

以前の記事に貼り付けたこのグラフは、デュアルモメンタムのやり方になります。

今回は絶対モメンタムについて説明していきます。

以下に貼り付けたグラフは全てGary Antonacci氏の

Absolute Momentum: A Simple Rule-Based Strategy and Universal Trend-Following Overlay; April 10, 2014

から引用しています。

この論文は絶対モメンタムだけについて書かれた、33ページに及ぶ大作です。

今回の記事も多くはこの論文からヒントを得ています。

・絶対(absolute)モメンタム

これは売買する資産(日経平均やS&P500など)決め、過去の価格と比較して売買タイミングを決めるやり方です。

最もよく使われる、12ヶ月の絶対モメンタムを例に取ると、毎月決まったタイミング(月末など)に12ヶ月前の価格と比較して、その時の価格が高ければ買い(ホールド)、低ければ売り(ポジションなし)を繰り返すというやり方になります。

この12ヶ月をルックバック期間と言います。

そのままホールドするよりも手間や手数料などは問題になりますが、

・1ヶ月で5分もあれば終わる

・実際の売買はそこまで多くない(S&P500の場合、年平均1.3回程度の売買)

なので、運用は難しくありません。

ウォール街のモメンタムウォーカーの中では、対象となる資産を保有していない期間は、米国短期国債に投資をするという方法をとっていました。

別記事で解説しますが、長期国債の方がリターンは高くなります。

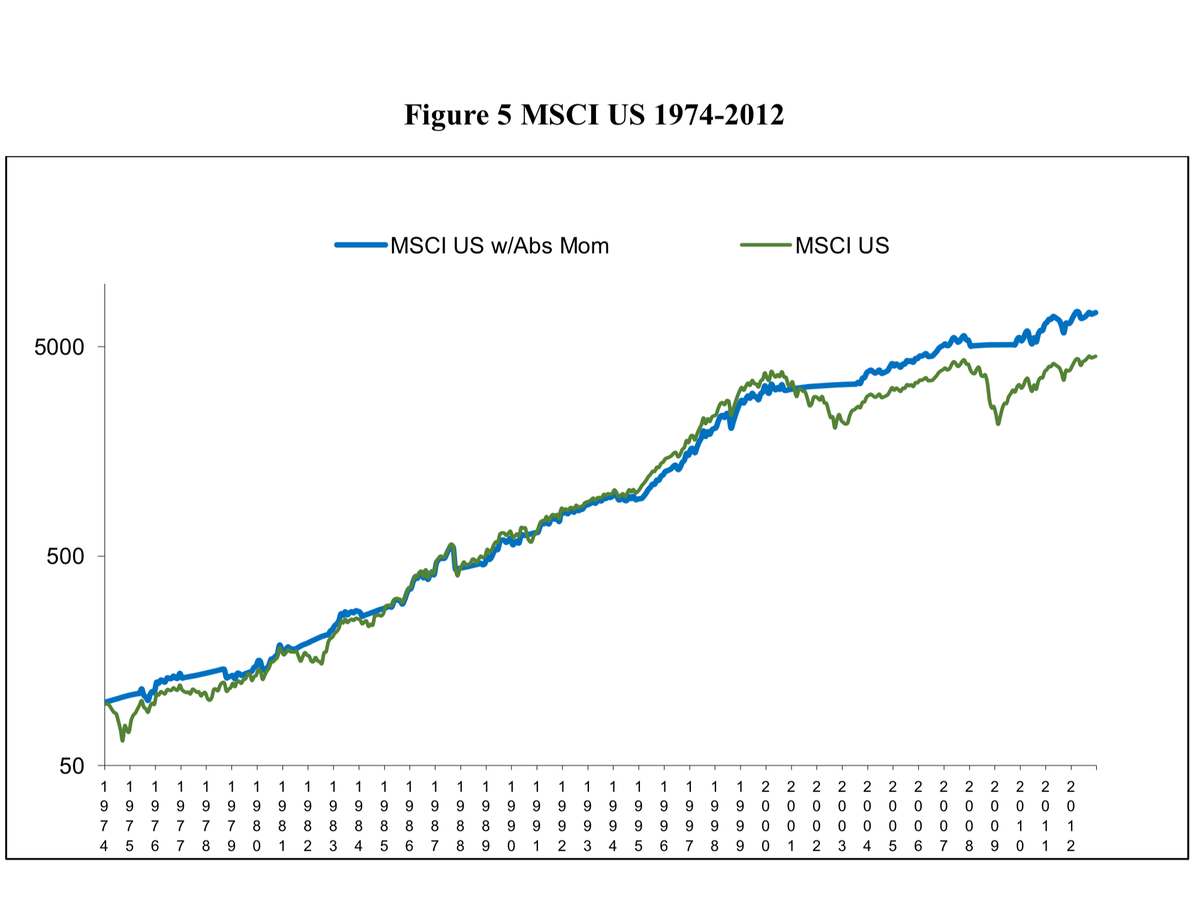

これが絶対モメンタムを使った米国株の長期推移となります。

(w/Abs Momとはwith absolute momentum)

米国株の絶対モメンタム

米国株の絶対モメンタム

特筆すべきはリターンの違いよりはむしろ、下落が小さい点です。

2008−09年のリーマンショックなどを避けることができているのがわかります。

これは米国株に限った話ではなく、非米国株、債券、金、REITなどで同様の傾向(下落の回避)がみられます。

その結果max drawdown(最大下落幅)の大幅な改善、シャープレシオの改善が期待できます。

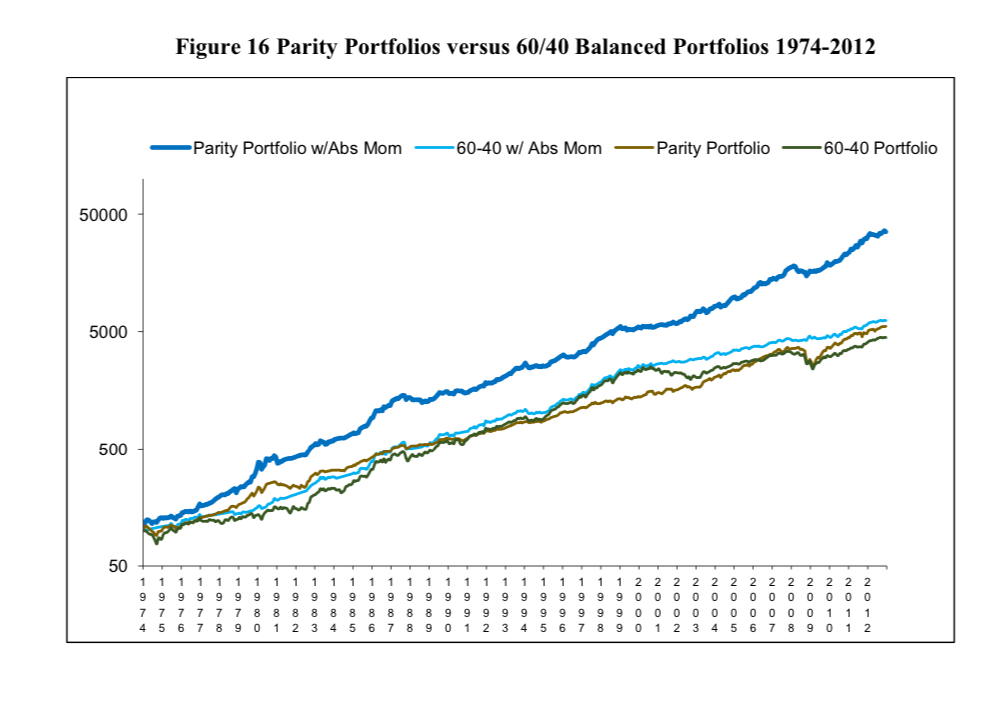

S&P500やREIT、Goldや長期国債などを組み合わせ、それぞれにモメンタムを使うと、以下のように非常に安定したリターンが期待できます。

分散されたポートフォリオに、絶対モメンタムを適用

分散されたポートフォリオに、絶対モメンタムを適用

比較に使われているのは株式60、債券40の割合で分散されたポートフォリオなどです。

伝統的に安定したパフォーマンスを得られる比率だと言われていますが、安定性、リターンいずれも大きくモメンタムが凌駕しています。

私の考えるインデックス長期投資の最大の問題は、リーマンショック級の下落にどこまで耐えられるかだと思っています。

その時の痛みは実際に経験しないとわからないと思いますが、このモメンタムを使ってリターンを損なわずに下落を回避する。

これが私が最も魅力に感じているポイントです。

次回は相対モメンタムについて説明します。

コメント