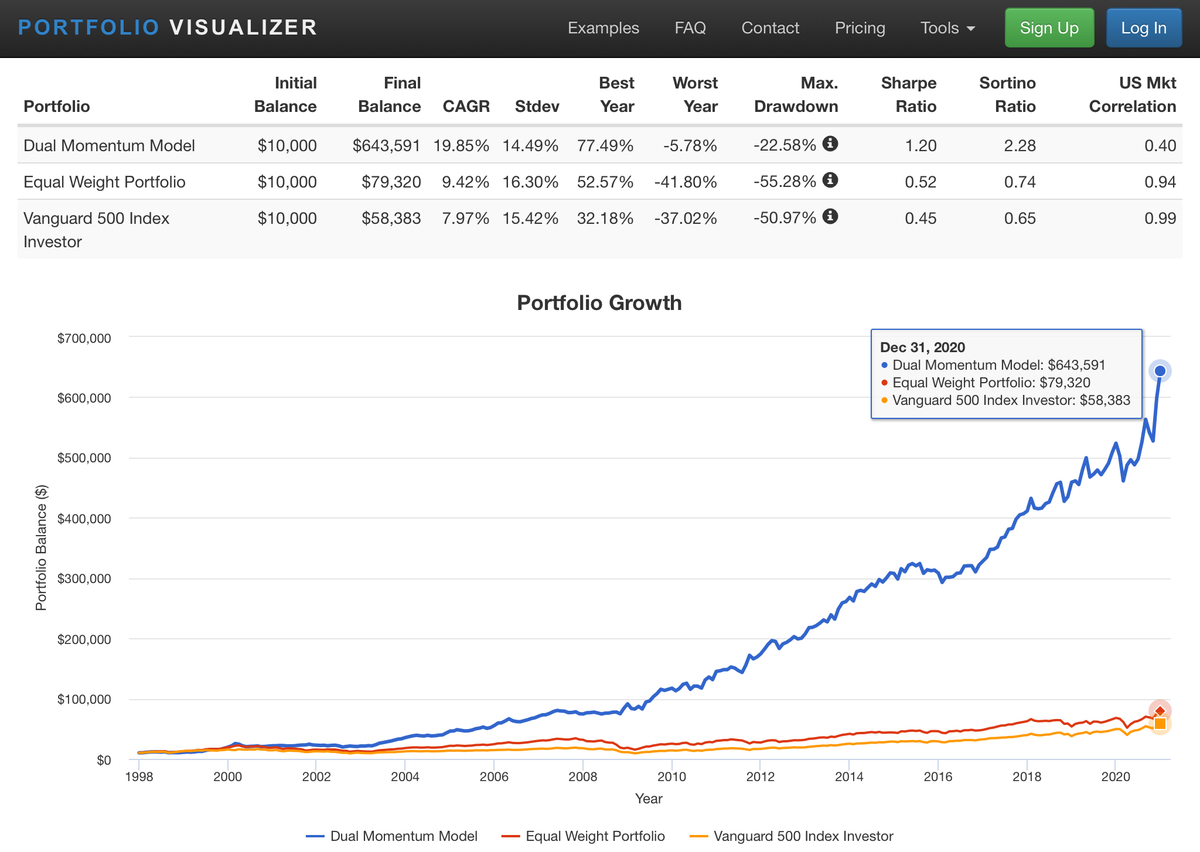

前回のまとめ

・インデックス長期投資を志していた自分が、モメンタム投資というものに出会った。

・モメンタム投資の手法、過去の実績を表にした。

前回お話しした通り、株式をはじめとした商品の動きには、一定の期間同じ方向に動くという特徴 (アノマリー) がみられます。

これをニュートンが発見した慣性の法則になぞらえて、momentumと呼ばれています。

1937年にCowles & Jonesが初めてモメンタムの存在を指摘して以来、様々な時代、asset (資産) に対してモメンタムについての検証をしてきました。

その結果分かった事は幅広い資産 (株式市場、債券、REIT、金など)、世界中の国、時代 (800年前からモメンタムは存在したという報告もあります) で認められたという事実です。

特に過去半年から1年程度見られた上昇、下降のトレンドは、次の1〜3ヶ月間続く傾向にある、という事が明らかになりました。

これらについてはアメリカのGary Antonacci氏が論文、著書で詳しくまとめてありますので、興味のある方はご覧ください。

基本的に全てのアノマリーは、広く知れ渡った段階で消滅します。

例えば毎月15日に上がる株があると分かれば、14日に皆が買い向かいます。その結果14日の時点ですでに値段は上がってしまい、アノマリーは消える、という具合です。

それではなぜモメンタム投資のアノマリーは発表から80年以上経つ今でも有効なのでしょうか。

これはいくつかの人間の習性 (バイアス) によるものと考えられています。

・disposition effect

ディスポジション効果とは、価格が上昇した株を早期に売り、一方で、下落した株を保有し続けるという傾向である。

値上がりしたものは早く売って利益を確定したい、値下がりしたものは放置して塩漬けにしてしまうという行為(失敗)は、わたしをふくめ多くの方に経験があるのではないかと思います。

プロスペクト理論も、同様の損失回避性を説明する用語として知られています。

・herding behavior

日本語で集団行動(現象)と呼ばれます。

周りと同じ行動を取ることで安心感を抱き、結果として時に不合理な行動をとってしまうことを指します。

・anchoring bias

アンカー (anchor) とは錨 (いかり) のことで、投資家が自分の買値を基準にして売りの判断をしてしまう事を指します。

本来最適な売買のタイミングはその人の買値や売値とは無関係ですが、それをもとに決めてしまう事で、合理的でない判断をしてしまう事があります。

これらのバイアスは人間の本能というべき基本的な感情によるものであることから、今後も消滅する可能性は低いと思われます。

よってこれまで機能してきたモメンタムについても、アノマリーは存在し続け、機能し続けると考えられます。

またルールに従ってモメンタム投資を行っていれば、上記のようなバイアスには陥らずに投資を続けることができます。

次回は実際の運用面について説明していきます。

コメント