目次

はじめに

前回は使用に最適なETFについて解説しましたが、今回は評価に使う期間を変えると結果がどう変わるのか解説していきます。

今回も下記のブログを参考にしながら、私が最も良いと考える期間について説明します。

https://engineeredportfolio.com/2018/05/02/accelerating-dual-momentum-investing/

ルックバック期間の変更

過去の多くの研究では、比較に使用する期間(ルックバック期間)は12ヶ月が広く用いられてきました。

そのためこれまでの記事ではずっと12ヶ月を使用してきました。

(12ヶ月前の価格と比較して高ければモメンタムありとする)

この期間を変えると、同じアセット(資産)でもパフォーマンスは大きく変わります。

例を挙げると、前回最適と書いたVOO、VSS、VGLTのデュアルモメンタムの組み合わせについて、12ヶ月、6ヶ月、3ヶ月のルックバック期間でバックテストをしてみます。

バックテストはportofolio visualizerというサイトを使用しています。

*計算ではなるべく長い期間比較するため、それぞれのETFに対応する指数を用いています。

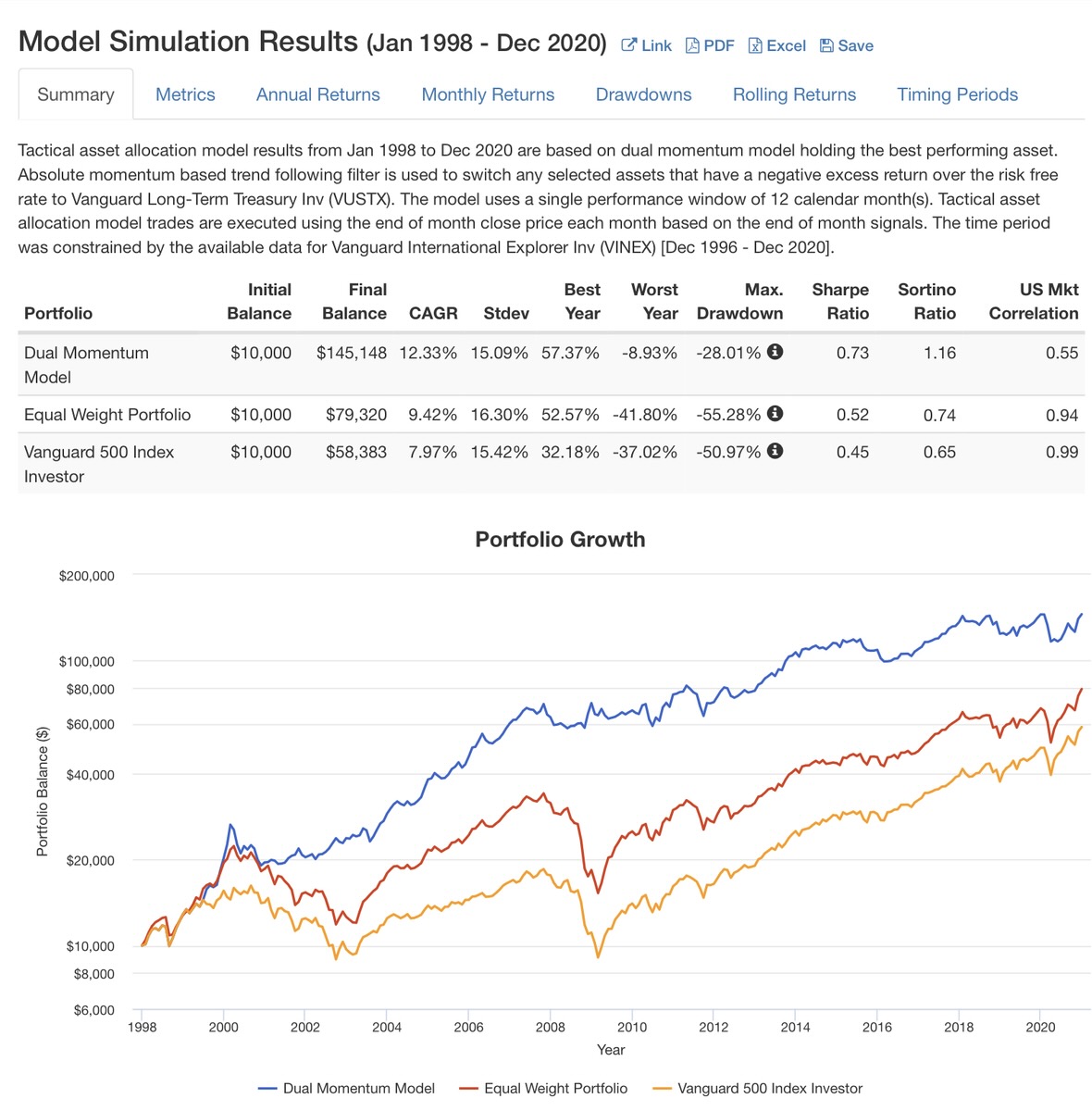

12ヶ月

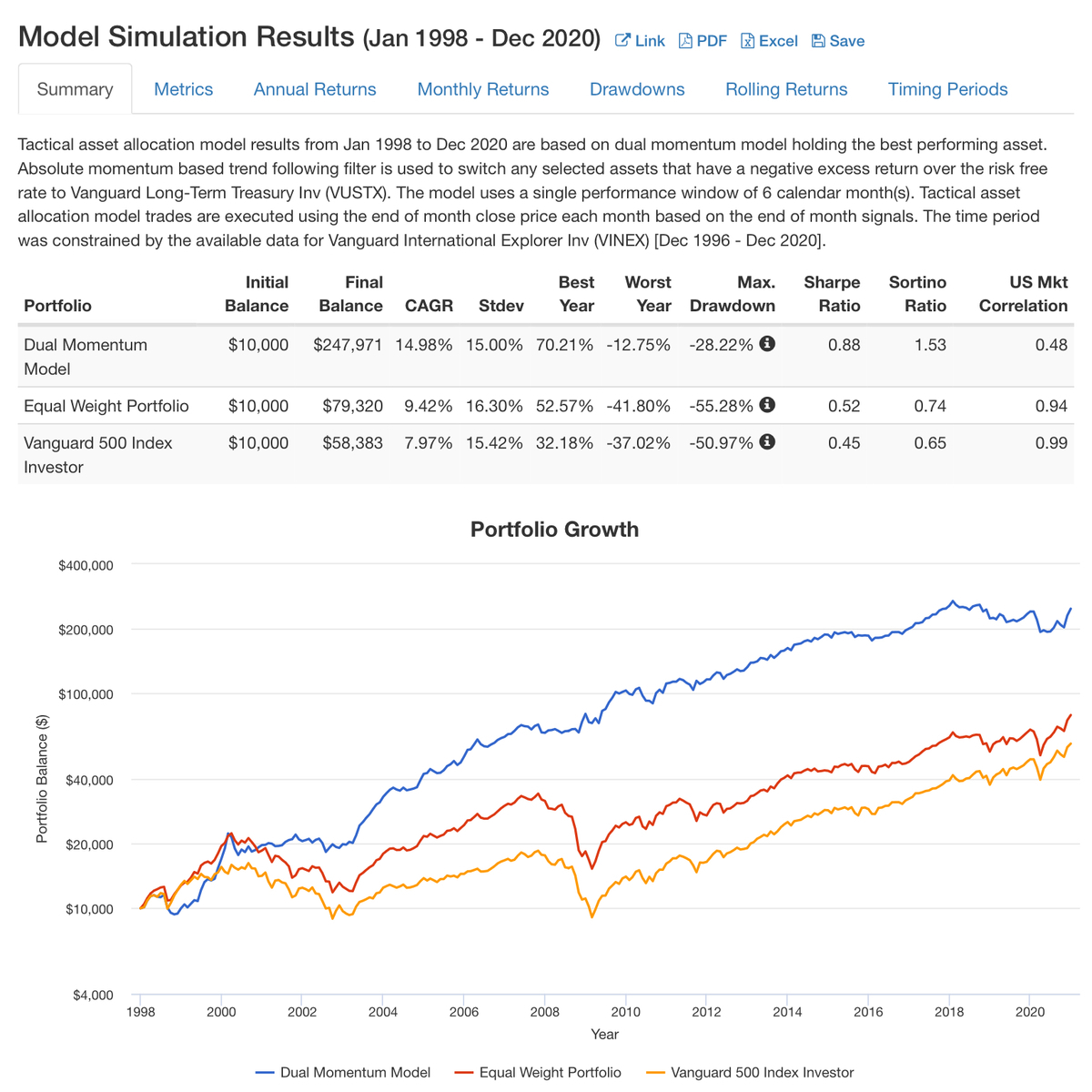

6ヶ月

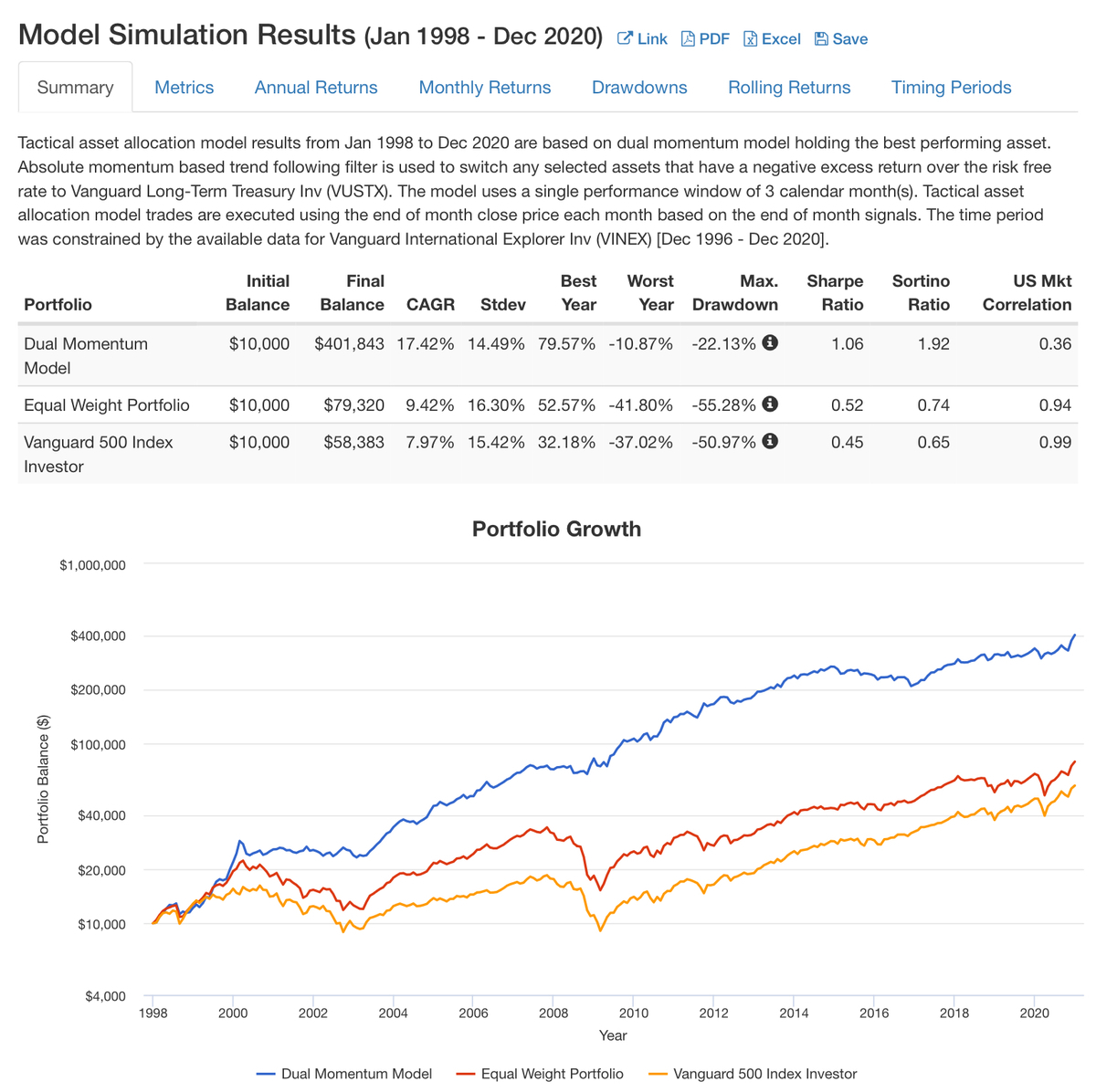

3ヶ月

*青…デュアルモメンタム 赤…米国+非米国小型株の均等保有 黄…S&P500 縦軸は対数グラフ

ご覧のように使用する期間が短くなるほどパフォーマンスが向上しているのが分かります。

特に3ヶ月のデュアルモメンタムに関しては、同時期のS&P500が5.8倍なのに対し、40倍以上という驚異的な結果となっています。

この結果を見ると、これまで使ってきた12ヶ月という期間ではなく、もっと短い期間を採用した方が良いように思えます。

これだけのパフォーマンスの違いを無視することはできません。

ルックバック期間変更時の注意点

ただしいくつかの注意点、さらなる改良点があります。

まずは期間を短くすると売買頻度が増えるという問題点です。

上の比較では約22年間で、12ヶ月→28回、6ヶ月55回、3ヶ月→88回となっています。

3ヶ月だと年平均4回の売買となります。

海外ETFは大手証券会社では片道0.45%(最大22ドル)かかりますので、取引コストはとても無視できません。

他の問題点としては短い期間が常に優れているとは限らないという点です。

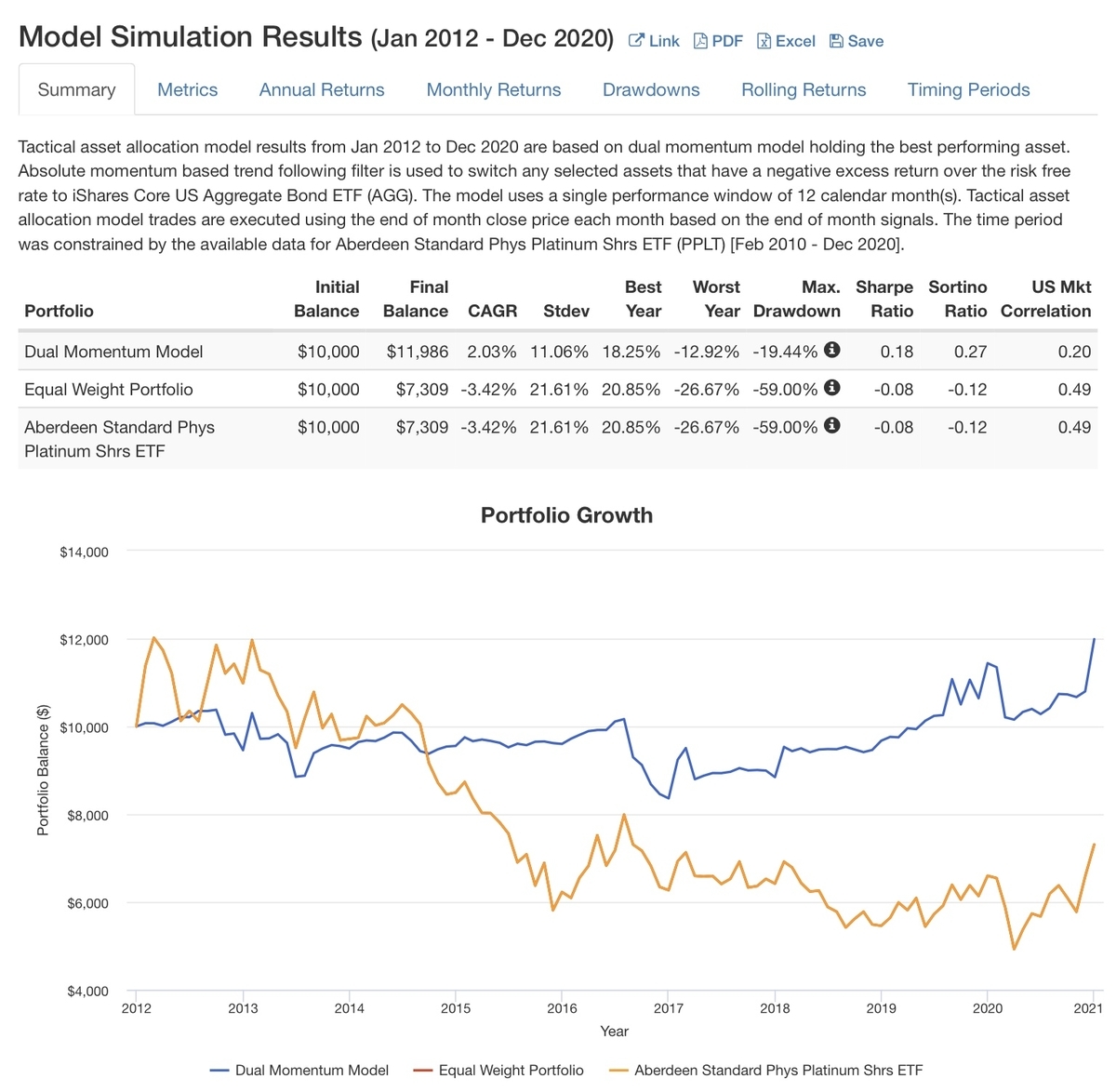

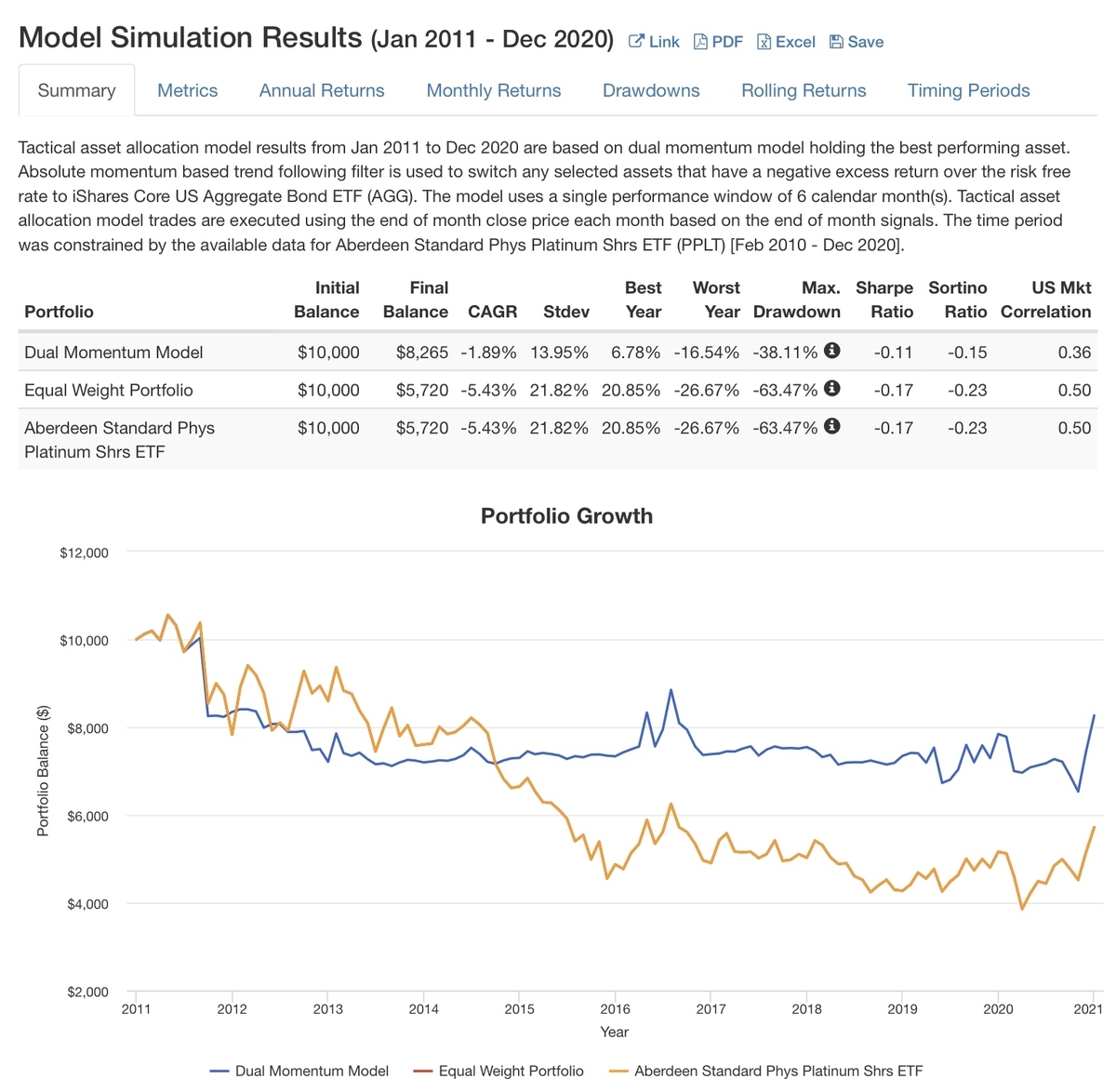

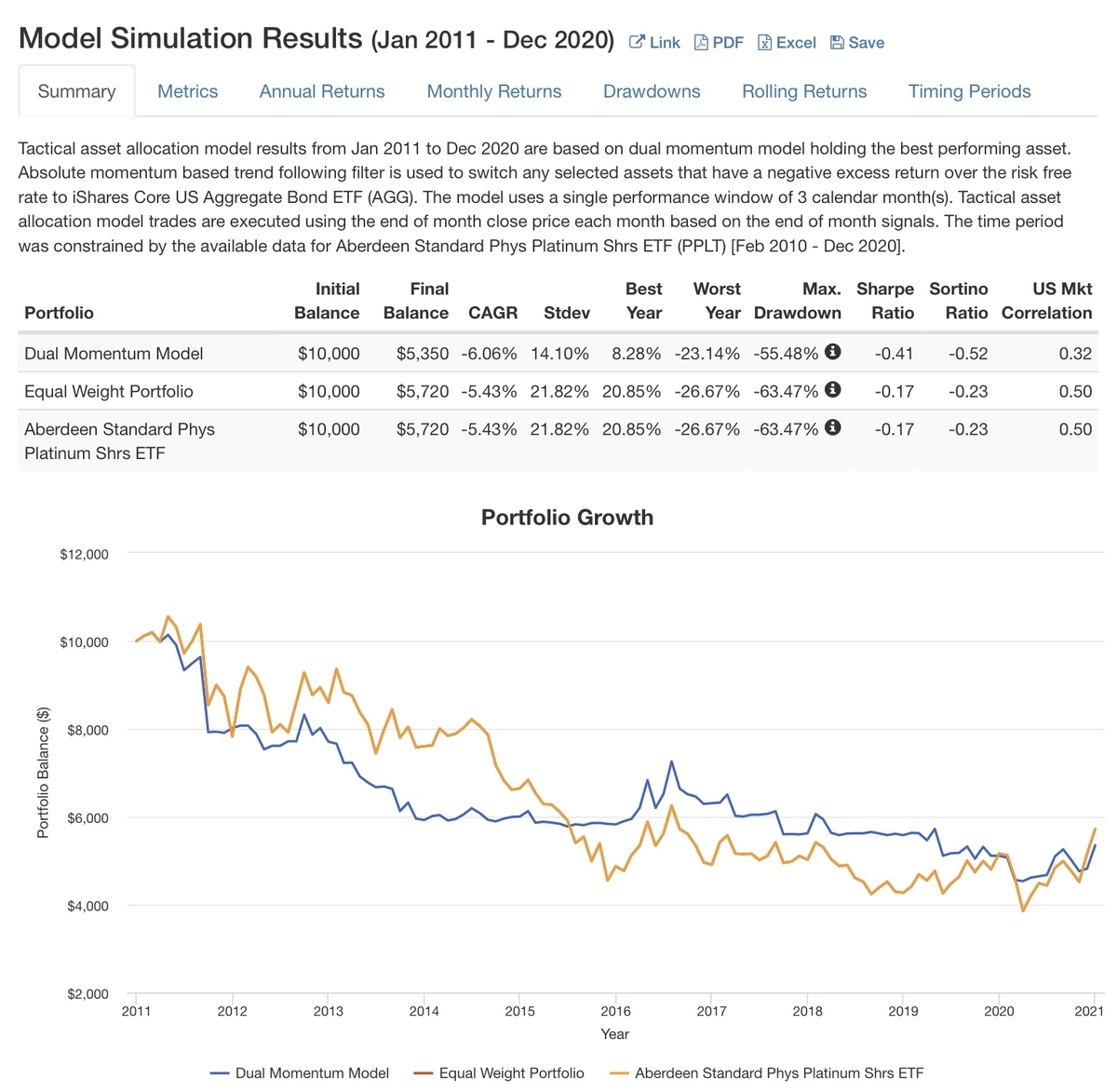

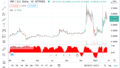

例えばプラチナのETF(PPLT)について絶対(absolute)モメンタム法を使い、同様のバックテストを行うと、結果は逆になります。

12ヶ月

6ヶ月

3ヶ月

*青…プラチナ(PPLT)と総合債券(AGG)の絶対モメンタム 黄…プラチナ(PPLT)

プラチナは逆に、ルックバック期間が長いほうがリターンが高いという結果になりました。

ご覧のようにプラチナは長期間値下がりが続いていました。

そのようなアセット(資産)に対して短い期間を採用すると、上のように悲惨な結果となってしまいます。

多くの方はパフォーマンスの優れないプラチナをわざわざポートフォリオに入れないと思いますが😅

傾向として、

といえます。とはいえ今後そのアセットがどう動くかは誰にも分かりません。

米国株が今後10年以上低迷する可能性もあります。

その時には短い期間のモメンタムをやってしまうと長期ホールド以上のマイナスを出してしまう可能性もあります。

複数のルックバック期間を組み合わせる

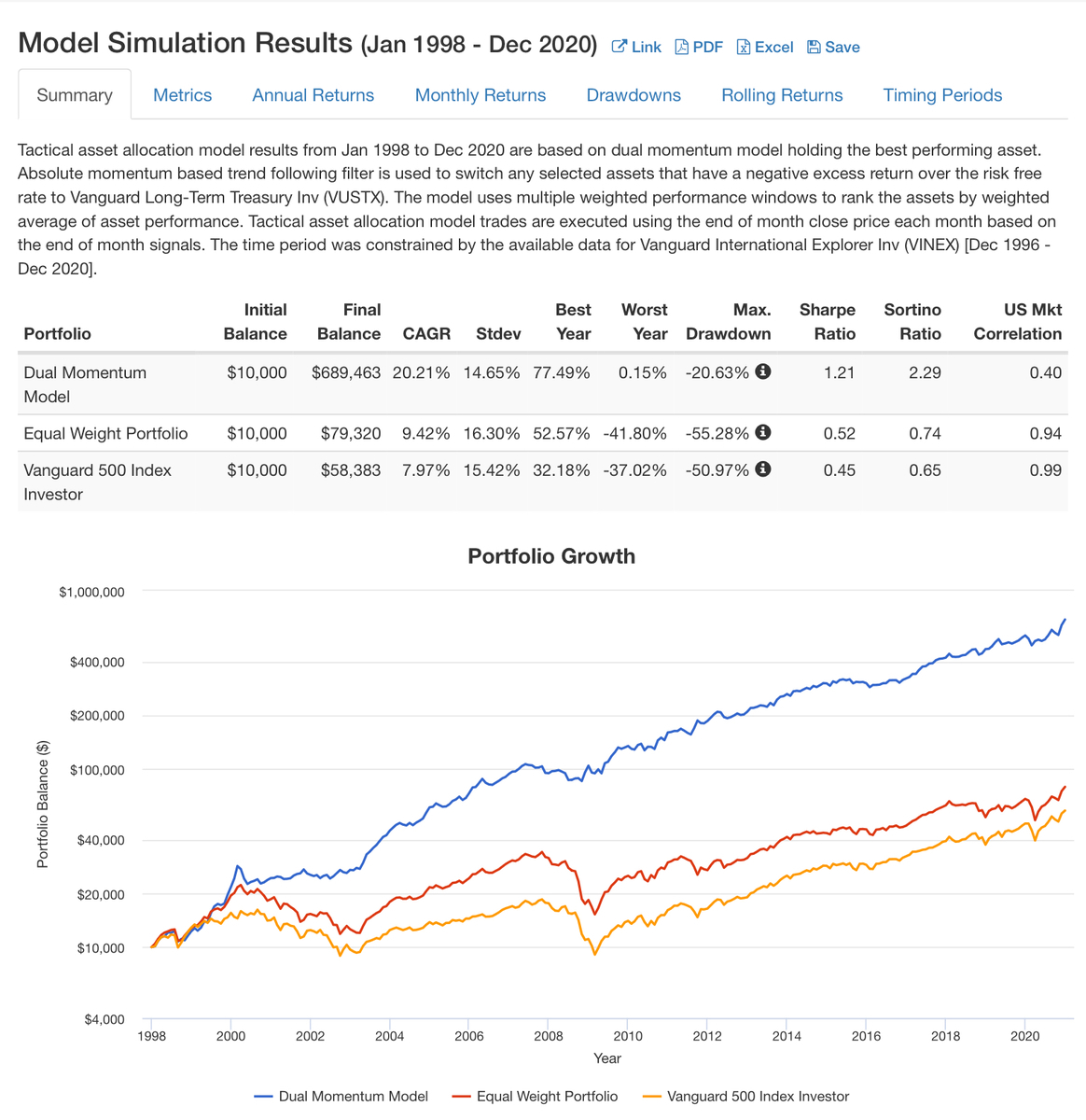

上記のブログでは、これらを踏まえて1、3、6ヶ月の合計騰落率を使う(accelerating dual momentum法)事を推奨していました。

複数の期間を組み合わせて評価するというのが特徴で、この記事で何度か出ているAntonacci氏も、期間は秘密としながらも3つの期間を組み合わせてdual momentumを行っていると答えています。

実際にバックテストを行うと、以下の結果となります。S&P500、非米国全世界小型ETF、超長期米国債で確認してみます。

12ヶ月

1、3、6ヶ月

とんでもないパフォーマンスの差が生まれました。(デュアルモメンタムは69倍!)

複数期間を組み合わせた方が、通常と比べてリターンが4倍以上になりました。

またリスク(standard deviation: 標準偏差)も下がっており、シャープレシオ(リスクリターン比)は1.21と非常に高い値となっています。

(一般に1を超えるのはまれ)

非常に綺麗な右肩上がりになっているのがわかると思います。

注意点

これはたまたまうまくいっただけなのでしょうか。またこの方法に欠点はあるのでしょうか。

これは長期で上昇トレンドにあるアセットに対して特に有効であると思います。

S&P500は同期間で約6倍になっており、そのため特に複数期間のパフォーマンスが良くなったのでしょう。

逆に上で例に出したような、プラチナを同じ方法で行ってもうまくいきませんでした。

株式は長期で上昇を続けるでしょうから、デュアルモメンタムは今後も1、3、6ヶ月の複数期間が機能すると思います。

まとめ

・1、3、6ヶ月の複数期間の合計でもっとパフォーマンスが向上する

・逆にプラチナは期間が長い方がリターンが良かった

・上昇トレンドのアセットは短い期間、下降トレンドのものは長い期間が良い傾向にあるが、将来の値動きは誰にも分からない

欠点については次回解説します。次回はその欠点を踏まえて私が実践している期間の組み合わせについてもお話しします。

コメント