前回までのモメンタム投資シリーズまとめ

prologue

・インデックス長期投資には暴落がつきもの

・それを解決するモメンタム投資がある

1

・モメンタムは少なくとも80年以上一貫して確認できる

・それは人間が持つバイアスによって支持されている

2

・絶対モメンタムについて

・ある期間(12ヶ月前など)と比較して、上がっていれば買い、下がっていれば売るという線略

・株、債券、金、REITなど多くのアセットで成り立つ

今回は相対(relative)モメンタムについて解説していきいます。

これは2つ以上の資産を比較して、ある期間(12ヶ月前など)からの値上がり率が大きい(値下がりが小さい)方を選択して買い持つという戦略です。

例としては米国株vs非米国株、ディフェンシブセクターvsハイテクセクター、金(gold)vs長期国債などが挙げられます。

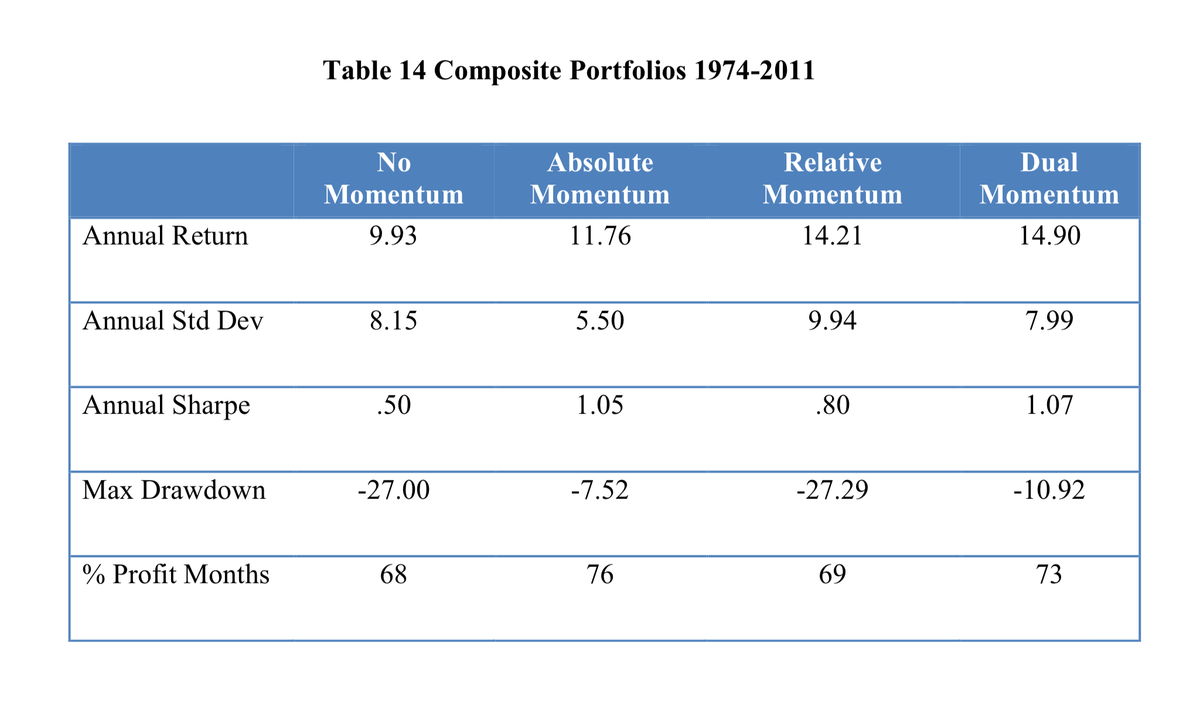

相対モメンタムは以下のようにリターンの上昇に働くという特徴があります。(composite portfolioとは株、債券、REIT、金の合成(composite)ポートフォリオ)

前回解説した絶対(absolute)モメンタムはドローダウンを避けられるという利点がありましたが、それとは対照的な働きがあります。

もしモメンタム法に興味があったとしても、絶対モメンタムについては対応するETFはありませんでした。

それはファンドというのは基本的に、預かった資産をリスク資産から逃すというのが構造上ほぼ不可能だからです。

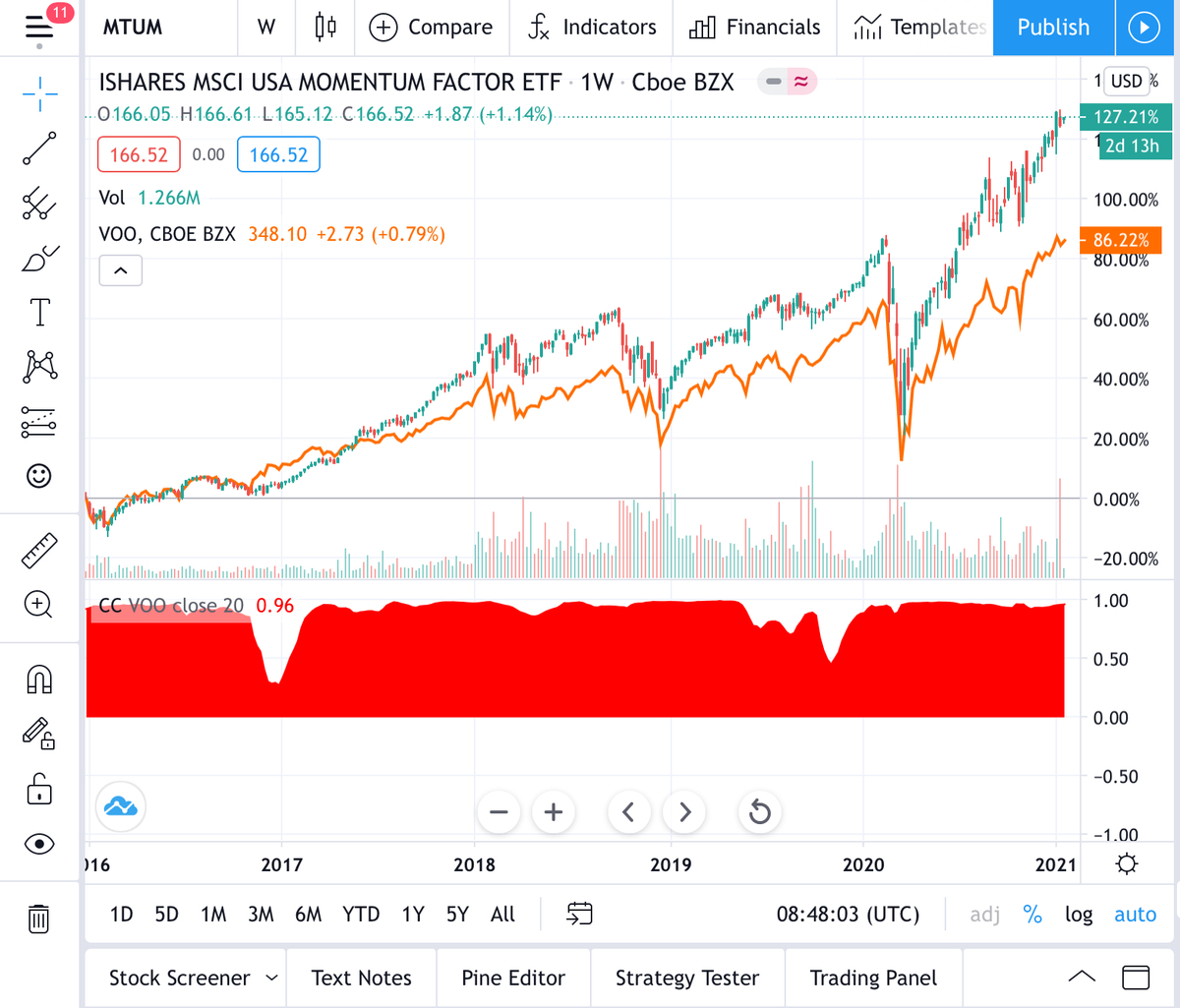

相対モメンタムについてはアメリカでiShares MSCI USA Momentum Factor ETF (MTUM)というETFがあります。

下の図はS&P500 ETF(VOO)との比較ですが、2015年5月の上場以来、一貫してVOOをアウトパフォームしています。

よくアクティブファンドはインデックスに勝てないと言われますが、MTUMは長期で勝ち続けている数少ないETFです。

しかし残念ながら日本では楽天証券やSBI証券などでは取り扱っていないようです。

もし取り扱いが開始されたらNISA枠で買おうと狙ってます😎

前回と今回をまとめると以下のようになります。

ちなみにモメンタムを個別銘柄に使う方もいますが、私はやっていません。

基本的に個別銘柄はリスク(=ボラティリティ)が高く、期待リターンは変わらないからです。

可能な限りリスクを抑えて安定したリターンを得られる手法を、これからも追求していきます。

次回は絶対モメンタム、相対モメンタムを組みあわせたデュアルモメンタムについて解説します。

コメント