目次

おさらい

私はVOO(SP500)、VSS(非米国小型株)、VGLT(超長期米国債)のデュアルモメンタム投資を行っています。

前回は1、3、6ヶ月の複数ルックバック期間がさらにパフォーマンスを上げると説明しました。

今回は1、3、6ヶ月を用いたデュアルモメンタムの欠点をあげ、それについて考察します。

欠点1 手間が増える

一つの期間と比べる時には、○ヶ月前と比較して、高いか安いかを見れば済みました。

3つの期間を使うということは、それぞれを計算して足し算しなければなりません。

それを複数のアセット(REITや金など)を組み合わせてポートフォリオを組めば、それだけ手間が増えます。

(月1回で済む話ではありますが)

欠点2 売買回数が増える

これは実際のパフォーマンスが低下する問題です。

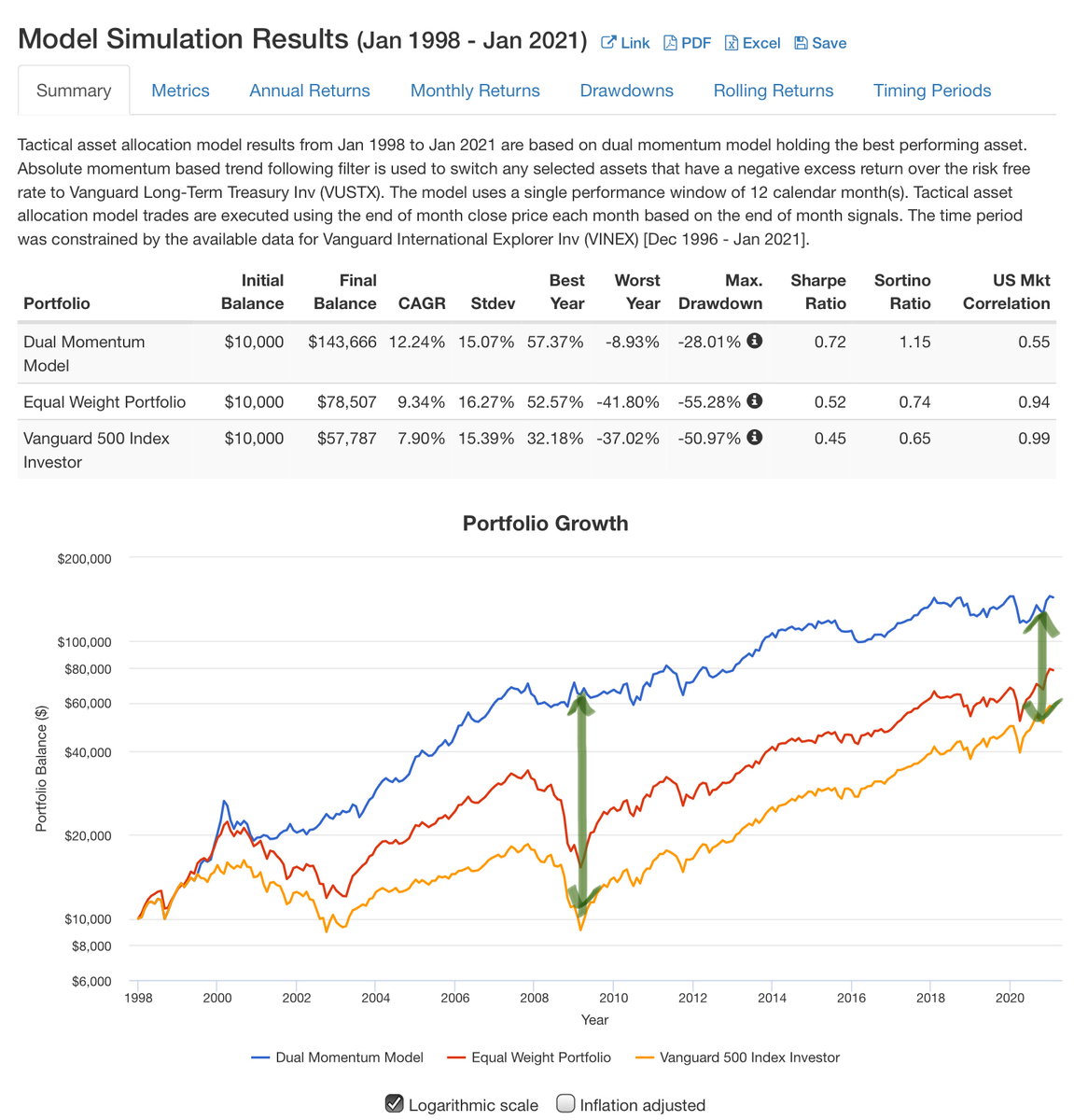

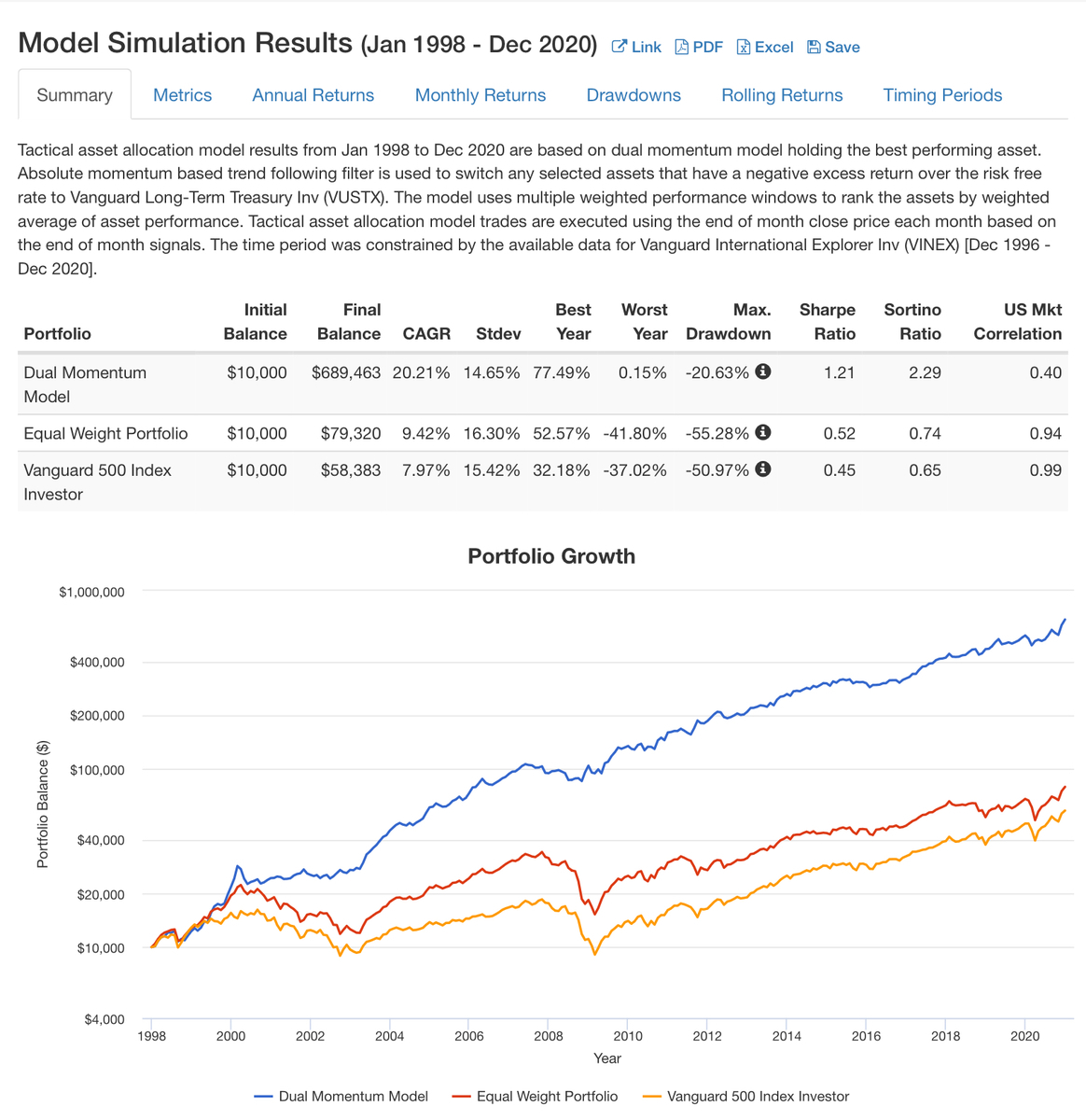

前回のS&P500、非米国全世界小型ETF、超長期米国債を用いたデュアルモメンタムでは、12ヶ月のルックバック期間では23年間で28回、一方1、3、6ヶ月では72回となっています。

この分だけ手数料は増え、税の繰延効果も薄れます。

特に前者は外国人投資家の我々にとって特に大きなものになるでしょう。

課題 これまでたまたま成績が良かっただけかもしれない

これは心配しなくても良いと思います。

確かに歴史上、論文などで指摘されていたのはルックバック期間が12ヶ月で、6−12ヶ月でよく機能してきたと言われています。

1、3、6ヶ月の合計ルックバックはより近い期間に重点を置いており、これが将来のパフォーマンスに逆風となる可能性は当然あります。

ただ、前回の記事で載せたグラフからは、このルックバック期間でも下降局面では債券に逃げて損失を回避し、上昇局面ではいち早く株に乗り換えると言う事に繰り返し成功しています。

少なくともこも23年間は上手く機能してきました。

伝統的な12ヶ月の方では、特に2010年以降の長期上昇局面で、インデックスと比べて上昇スピードがだいぶ落ちています。

私が採用しているルックバック期間…3、6ヶ月

私が実際に使用しているのは3、6ヶ月のルックバック期間の合計です。

ここからは、なぜ私が3、6ヶ月のルックバック期間を使っているかの説明を、主に前回までお話ししていた1、3、6ヶ月の期間と比較しながら行います。

おすすめ理由1 売買回数が少なくなる

1、3、6ヶ月のルックバック期間を使うと、以前のモメンタムシリーズで挙げたように、年率20.21%、23年間で約69倍になりました。

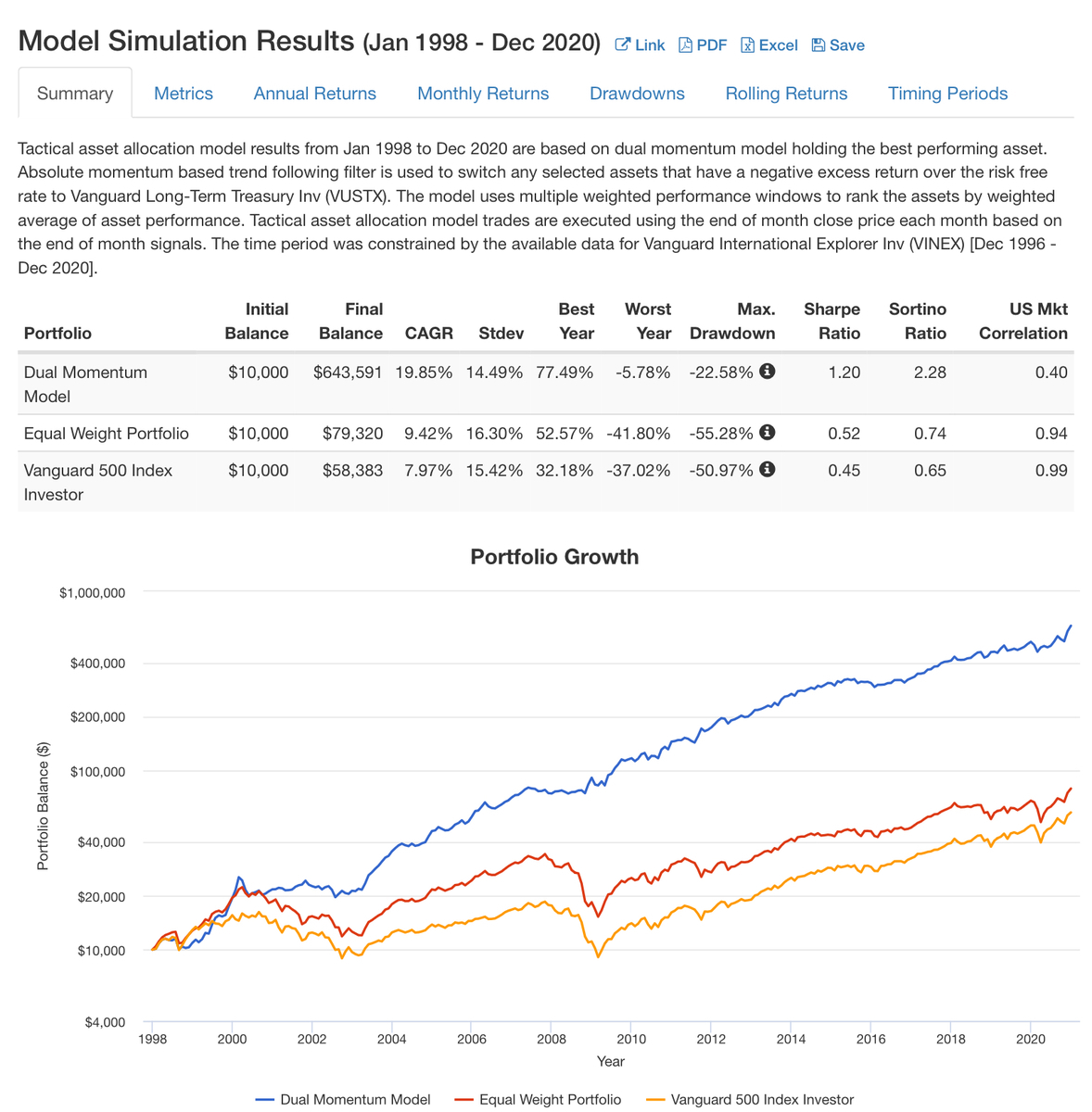

一方3、6ヶ月のルックバック期間を使った場合はこちらのように、年率19.85%、23年間で約64倍になりました。

この差を大きいと見るか小さいと見るかは分かれると思いますが、私はこの程度の差は大きいものではないと考えます。

売買回数はそれぞれ72回、59回でちょうど一年あたり1回の差になりました。

売買回数の増加はそれだけ明らかなコスト増加、パフォーマンス低下につながります。

外国株(ETF)を売買すると、1年に最大0.9%(片道0.45%、上限22ドルの証券会社が多い。)のコスト増加となります。

まずこれが最初で、最大の理由です。

おすすめ理由2 1ヶ月ではmean reversal(ミーンリバーサル)が起きやすい

1ヶ月という期間で見ると、モメンタムよりもmean reversalの影響が強いと言われています。

mean reversalとは平均への逆行と直訳され、要は上がったものは下がるという単純な理論です。

よく日経平均や個別株など、大きく上げた(下げた)次の日には、逆に大きく下がる(上がる)事を経験すると思います。

それが1ヶ月という期間でも機能すると言われています。

伝統的な12ヶ月のルックバック期間でも、直近1ヶ月の値動きは除外して評価するやり方も多く取られています。

おすすめ理由3 (少しだけ)計算が楽

これはもう読んで字の通りです。

次回お話しする予定ですが、私は全部で9つのアセット(株価)をモメンタム使用のポートフォリオに使っています。

少しでも少ない方が月末に使う時間は減るし、計算(評価)ミスも減らせます。

まとめ

・1、3、6ヶ月の複合ルックバック期間は、過去のリターンは高かったが、いくつかの課題、欠点がある

・なので私は3、6ヶ月のルックバック期間を使うことにした

モメンタムシリーズは次回が最終回です。

最後は総まとめとして、これまでの各論を踏まえながら理論、実践について解説します。

コメント