目次

はじめに グローバル3倍3分法ファンドについて

これまでいくつかファンドの紹介をしてきましたが、どれも明らかなゴミファンドでした。

今回初めて、買う価値あり!と感じたファンドをご紹介します。

それがグローバル3倍3分法ファンドというものです。

日興アセットマネジメントから出ているバランス型ファンドで、隔月分配型と、1年決算型があります。

隔月分配型はいわゆるタコ足配当なので、今回は1年決算型を検討します。

この一年は純資産を大きく減らしていますが、それでも2021年4月現在、両ファンド合わせて約3800億円の純資産があります。

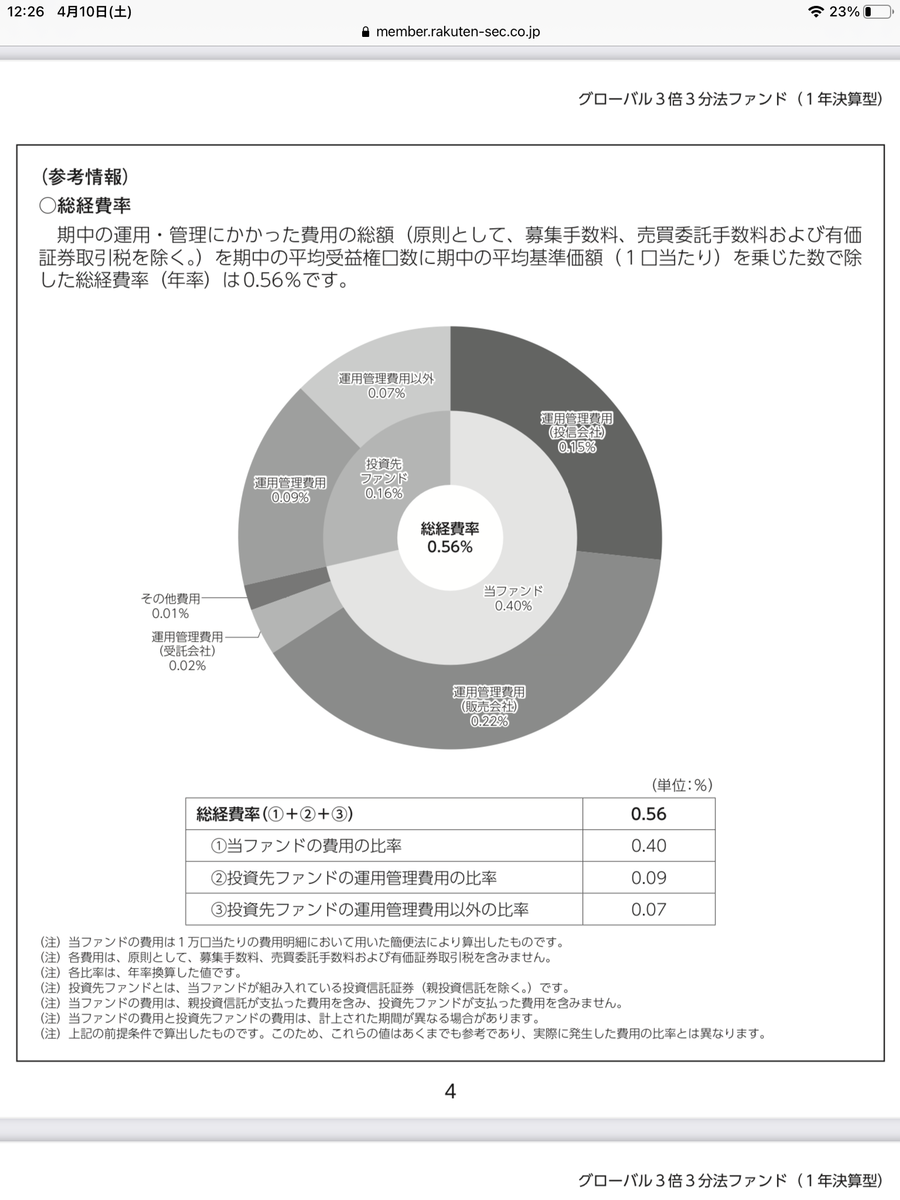

経費率は目論見書で 0.484%/年とあり、実質コストは 0.56%/年でした。

アクティブファンドとしては良心的だと思います。

買付手数料もかかるようですが、楽天証券やSBI証券なら無料で購入できます。

ファンドの特徴

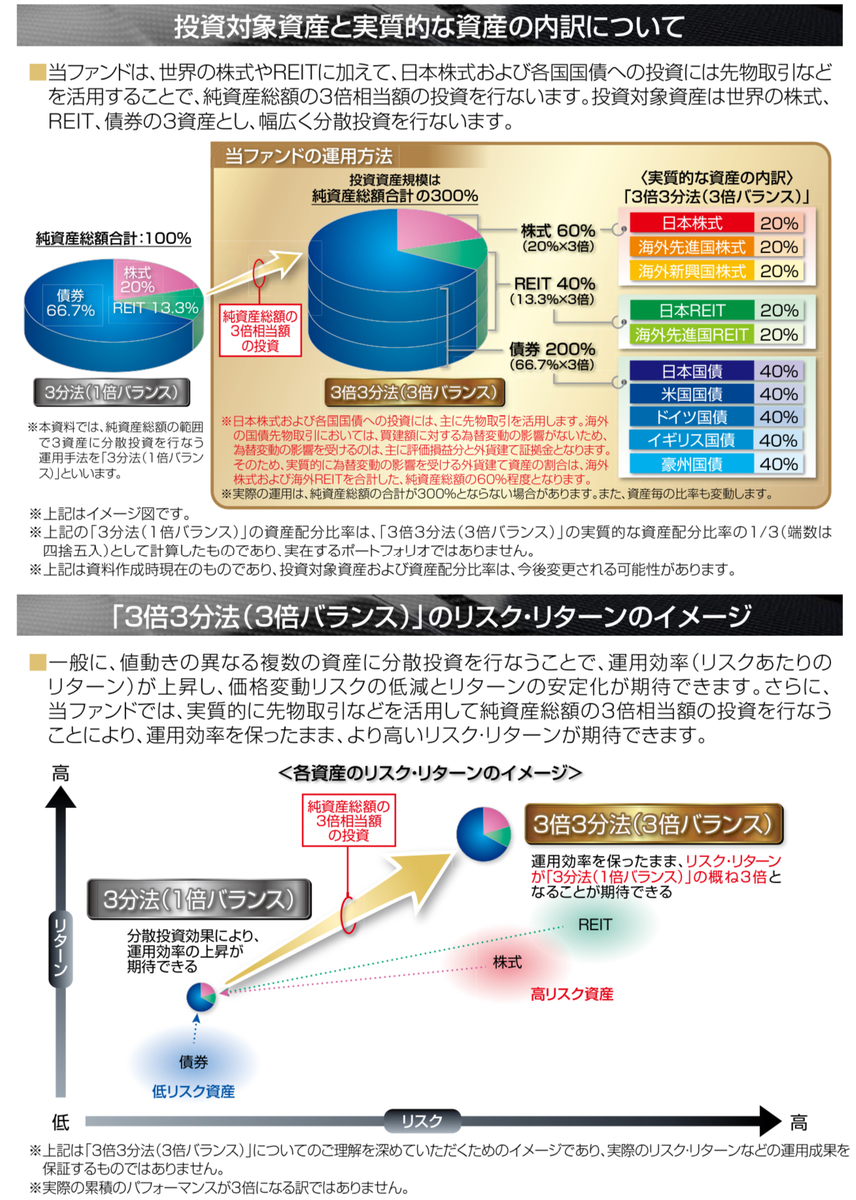

このファンドの最大の特徴は、レバレッジをかけて海外債券に投資しているというところです。

運用資金の3倍に相当する株や債券などを保有するという戦略です。

その理由は以下の通りです

・3倍のレバレッジをかけると、リスクが株100%と同じになる

・結果として期待リターンを最大化できる(シャープレシオが最大であるため)

つまりこのファンドは、株式と同じリスクで、より高いリターンが期待できるよ、といっている訳です。

(厳密にはREITも入っているのでこれほど単純ではないですが、REITも株式とほぼ同じリターン、リスクである事から、近似的に考えることはできます)

株式:債券比率のシミュレーション

債券の割合を高めにしたポートフォリオが、シャープレシオ最大になるというのは有名な話です。

Portfolio visualiserを使ってシミュレーションしました。

使うのは全米株式と米10年物国債。

このように年間のリターンと、リスク(=ボラティリティ=標準偏差)、シャープレシオが表示されます。

1972年までのデータこれらを11通り作って表にしてみました。

結果は株式の比率が高いほどリターンは向上します。

一方シャープレシオは、株式 : 債券が 4:6 の時に最大になりました。

グローバル3倍3分法ファンドの主張と大体一致します。

|

株式 : 債券. |

リターン |

シャープレシオ |

|

10 : 0 |

10.73 % |

0.44 |

|

9 : 1 |

10.55 % |

0.46 |

|

8 : 2 |

10.32 % |

0.48 |

|

7 : 3 |

10.04 % |

0.50 |

|

6 : 4 |

9.72 % |

0.53 |

|

5 : 5 |

9.36 % |

0.54 |

|

4 : 6 |

8.96 % |

0.55 |

|

3 : 7 |

8.53 % |

0.53 |

|

2 : 8 |

8.05 % |

0.48 |

|

1 : 9 |

7.53 % |

0.41 |

|

0 : 10 |

6.98 % |

0.32 |

運用開始からの結果

設定来からのリターン2021年4月9日現在で+46%と、同時期のS&P500 +37%(円ベース) を上回っています。

またコロナショック時の下落率は 37%で、ほぼ株式と同じでした。

S&P500の下落率は 34%

概ね、運用開始前の目論み通りのリターンと言えます。

注) アクティブファンドは運用開始前の見通しと、実際の結果が大きく乖離することが多い

2年半と短いですが、見通し通りのリターン、リスクを実現しているのは立派です。

課題 先物部分のレバレッジが高過ぎないか

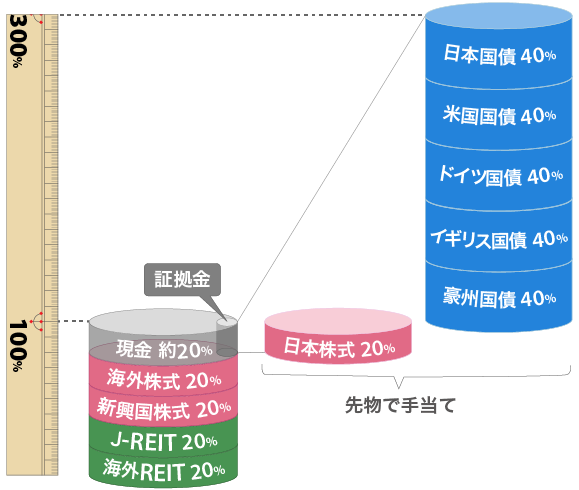

運用資産の20%で、国内株式先物20%、国内、海外債券先物200%を購入するとあります。

国債のリスクを知るためには、duration(償還期間)の情報が必要です。

(期間が長い方が金利変動の影響を受けやすく、リスクが高い)

最も比率の高いは先進国国債で、基準となる指数はFTSE世界国債インデックス(除く日本、円ベース)です。

これの平均durationは7.8年なので、このファンドの債券部分もこれに近いdurationと考えられます。

durationは利回り1%の変化に対しての価格変動を表すので、債券利回りが1%上昇すると、債券価格が7.8%低下します。

もし債券利回りが 1%上昇して、日本株が2割下げたとします。

すると証拠金は、

200 × 0.078 + 20 × 0.2 = 19.6

もともとあった20%の証拠金は、ほとんど吹っ飛んでしまいます。

こうなると追証もしくはロスカットとなり、ファンドの前提が破綻してしまいます。

コロナショックではこれに近い状況が起きたはずですが、トラブルは起きませんでした。

リバランス(現物の売却)で対応できたと考えられます。

今のところハイレバレッジでも問題なさそうです。

結論

最初に書いたように、このファンドは「買い」です。

コロナショック時の下落が投資家の予想より大きかったためか、最近は資金流出が進んでいます。

しかし最もシャープレシオの高いポートフォリオを、レバレッジをかけて行い、これまで2年半結果を出しているのは素晴らしいと感じます。

実質コストは0.56%/年ですが、レバレッジを使って先物取引をして、各資産のバランスを取っていることを考えれば、決して高くないと思います。

まとめ

・株式と同リスクで、高リターンを目指す

・極めて理論的であり、かつこれまで実行できている

・コストも高くない

同系列で5.5倍ファンドもありますが、実質コストが1.18%、ほとんどが先物運用で今後が不透明、という理由でお勧めしません。

コメント