目次

- はじめに 前回までのあらすじ

- レバレッジファンドは優れた商品ではない

- いい時ではなく、悪い時のシミュレーションを

- レバレッジファンドはグロ3、USA360で (ほぼ) 十分

- レバレッジファンドと米長期国債の併用も可

- 結論

はじめに 前回までのあらすじ

レバレッジの欠点:

・ボラティリティが高いほど、レバレッジファンドは価格が下落する

・きれいな右肩上がりの場合のみ、レバレッジファンドは有効

・2倍のレバファンドを買うくらいなら、基準ファンドを2倍の金額買った方が良い

・リーマンショック以降のNASDAQ100は右肩上がりが続いている

・なのでレバナスが人気。今後も持続するかは大いに疑問

レバレッジの長所:

・よく誤解されるが、長期保有も可能

・若い人は株式100%以上のリスクを取るべきで、レバファンドはその良い手段

・債券と分散で投資効率up

・NISA枠で買える

という内容で1、2回目を書きました。

今回はレバファンドシリーズ3回目、これらを踏まえて私なりの結論を書きます。

レバレッジファンドは優れた商品ではない

前提としてレバファンドは投資効率の悪い商品である、という認識をすべきです。

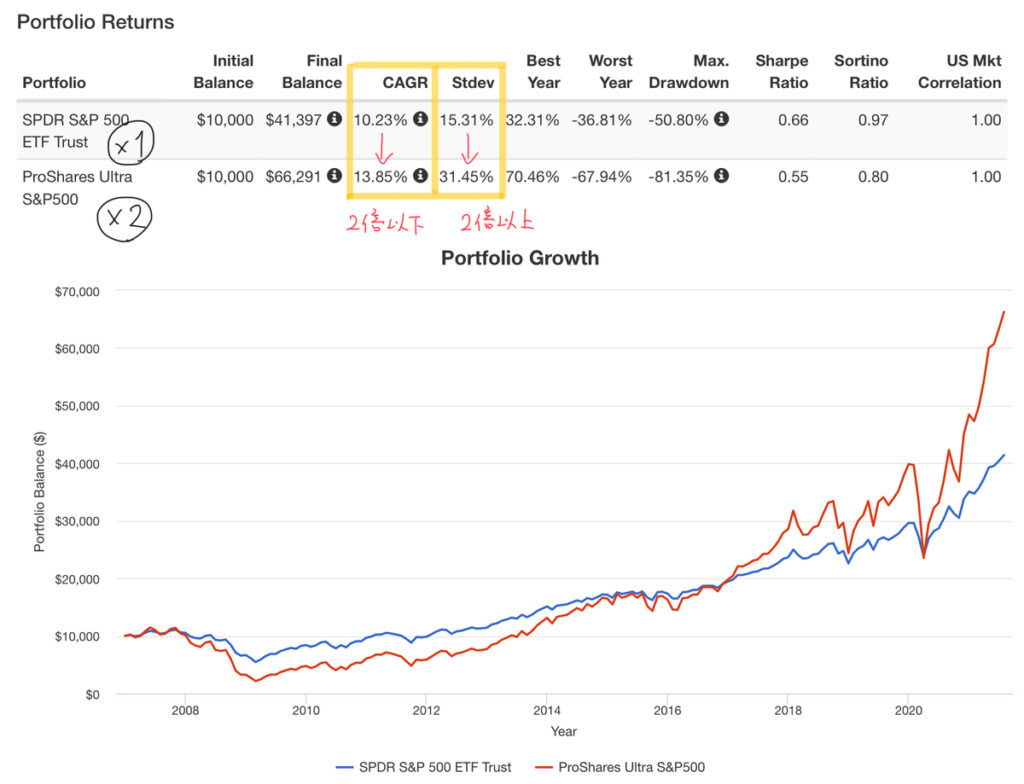

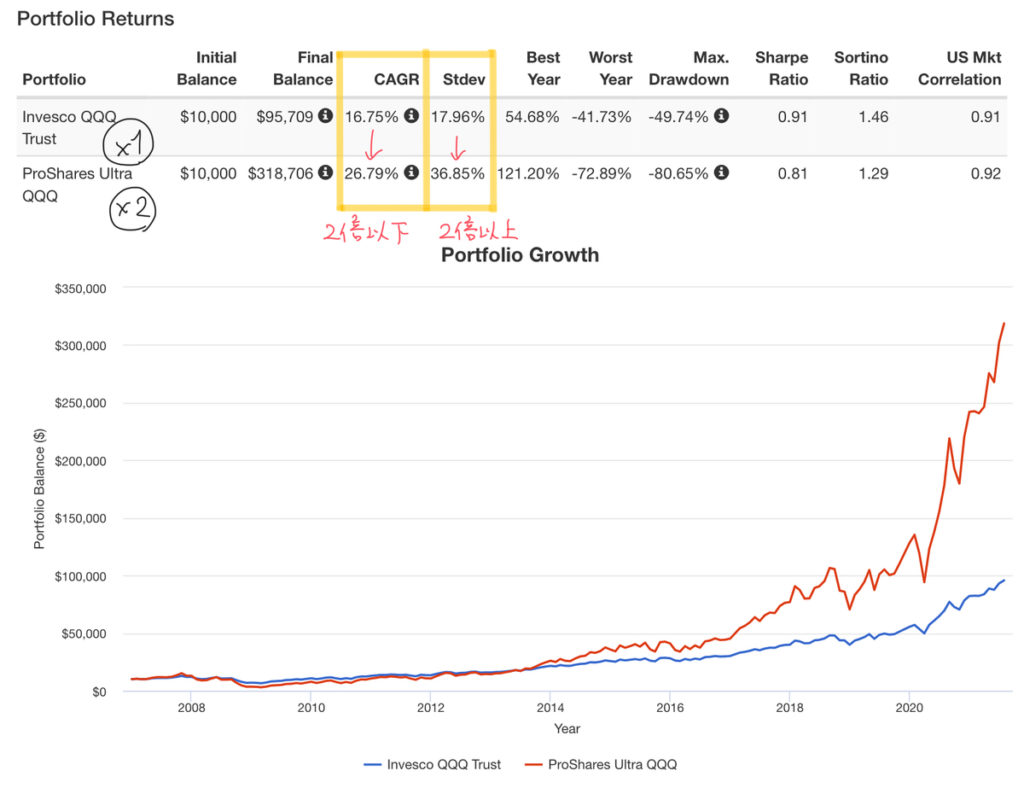

2倍のレバファンドは基準ファンドに比べて、ボラティリティは2倍以上になりますが、CAGR (年平均リターン) が2倍を超えることはまずありえません。

過去15年程度のS&P500、NASDAQ100の2倍レバレッジのリターンを示します。

S&P500、2倍レバのリターン

NASDAQ100、2倍レバのリターン比較

どちらもリスク(Stdev)は2倍以上、2倍+保有コスト程度なのに、年次リターンは2倍を大きく下回っています。

これが投資理論における事実です。

いい時ではなく、悪い時のシミュレーションを

しかもこれは近年の米国株、特にハイテク株という、歴史的に非常に恵まれた期間を切り取った話です。

過去の値動きは将来の予測には使えません。

将来予測の際に、過去のトレンドに過度に依存することを外挿(Extrapolation) バイアスと言います。

レバレッジに限りませんが、全ての投資において自分が投資した理由をできるだけ細かく書いて、思ったように動かなかった時のシナリオもできるだけ深く、具体的にしましょう。

レバレッジファンドはグロ3、USA360で (ほぼ) 十分

前回までの2回には登場しませんでしたが、

USA360

これらは最も優れたレバレッジファンドと思っています。

債券部分を先物で運用することで、100の資金に対して300〜360のポジションを持つことができます。

例えば

S&P500… 50%

で保有するとします。

そうすると100の資産で、

REIT 20 (外国10 日本10)

債券 100

のポジションを持つことになります。

しかも株式は全て1倍運用なので、レバレッジの価格逓減を心配する必要がありません。

若い方であれば、S&P500をNASDAQ100にする、株式の一部にレバレッジファンドを追加するなどは許容されるでしょう。

保有コストも0.5%程度と、レバナスなどのレバレッジファンドの半分程度です。

レバレッジファンドと米長期国債の併用も可

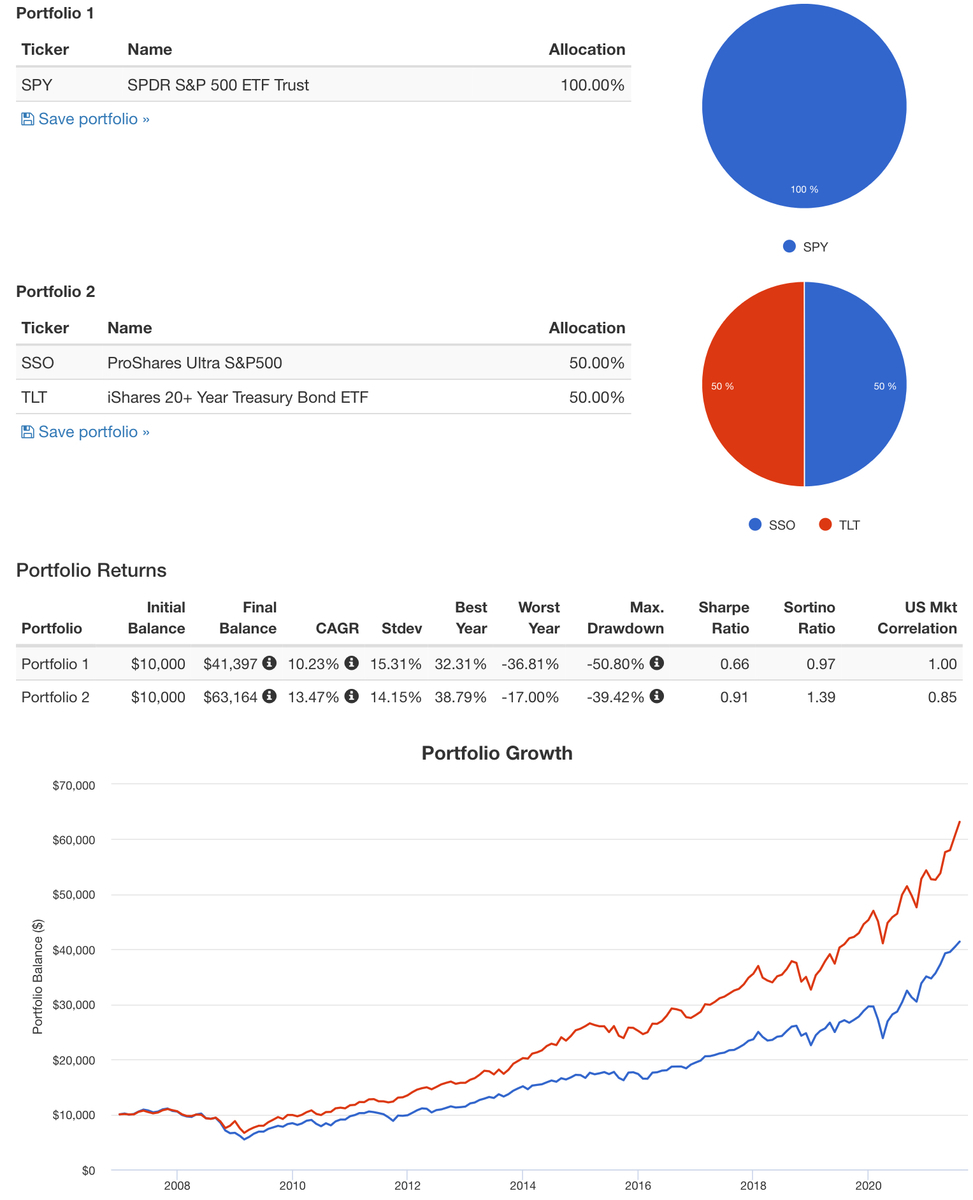

第2回で書いた通りですが、S&P500 100%と、2倍レバ50%、債券50%というポートフォリオでは、後者の方がリスクリターンに優れます。

Portfolio1 (青線) : SPY 100%

Portfolio2 (赤線) : SSO 50%、TLT 50%

SPY… S&P500 ETF

SSO… S&P500 2倍レバレッジETF

TLT… 米超長期国債ETF

株式100%、バランスポートフォリオの比較

しかしグロ3、USA360を使った方がよりリスクは低く、長期投資に向いていると思います。

結論

3回に渡ってレバファンドについて書いてきました。

主にYouTubeを観ての感想ですが、賛成派も反対派もなんか浅いというか、そこが論点なの?と感じていたので、書きたいこと全部書けて良かったです。

・基本的にレバファンドは投資効率が悪い。

・若い人、税制優遇のある人、債券と合わせての保有なら一考の価値あり。

・レバレッジバランスファンド(グロ3、USA360)はおすすめ

まとめ

・一定の条件下なら、レバレッジファンドは考慮できる

・レバレッジかけたいならグロ3、USA360がおすすめ

次はレバファンドと債券を何%ずつ持つと投資効率が良いか、レバファンドとインデックスファンドで違いはあるのか、を調べてみたいと思います。

分かりにくいところなどあればコメント頂けると嬉しいです。

コメント