はじめに 新NISA開始が迫る

2024年から開始される新NISAが目前に迫っています。

新NISAの大きな特徴は、現行NISAよりも大幅に限度額が増えたことです。

つみたてNISAは年間40万円まででしたが、新NISAは最大1800万円(年間360万円まで)に膨れ上がります。

また非課税期間も無期限となり、多くの方がNISAの範囲内で投資を完了できる時代となります。

さてこの新NISA、枠を使いきれない方が多いのではないでしょうか。

今回は

・新NISAを埋める余裕がない

という方に向けて、課税口座を売って新NISAで買い直すべきかを考えたいと思います。

論点は何か

株価は右肩上がりだから、早く売ったほうが良い。

時間が経つほど売却益が増えて支払う税金も増えていく。

右肩上がりと信じていないならそもそも株を買っているのがおかしい。

もっと株価が低迷するときに売りたい

税金の支払いを遅らせることで、税の繰延効果が得られる

こんなところでしょうか。

これを見ると慎重派の意見は

・株価が下がることを期待(予想)している

・税金を支払うことへの心理的ためらいに過ぎない

と考えられ、即刻売るべき派のほうが合理的にも思えます。

果たしてどちらが正しいのでしょうか。株価の値動きで検証してみます。

株価の値動きで検証

条件は以下の通りとします。

分割で売却するときは、その時点での資産額に対して、1年目は1/10、2年目は1/9 … 、9年目は1/2、10年目は残り全額を売っていくものとします。

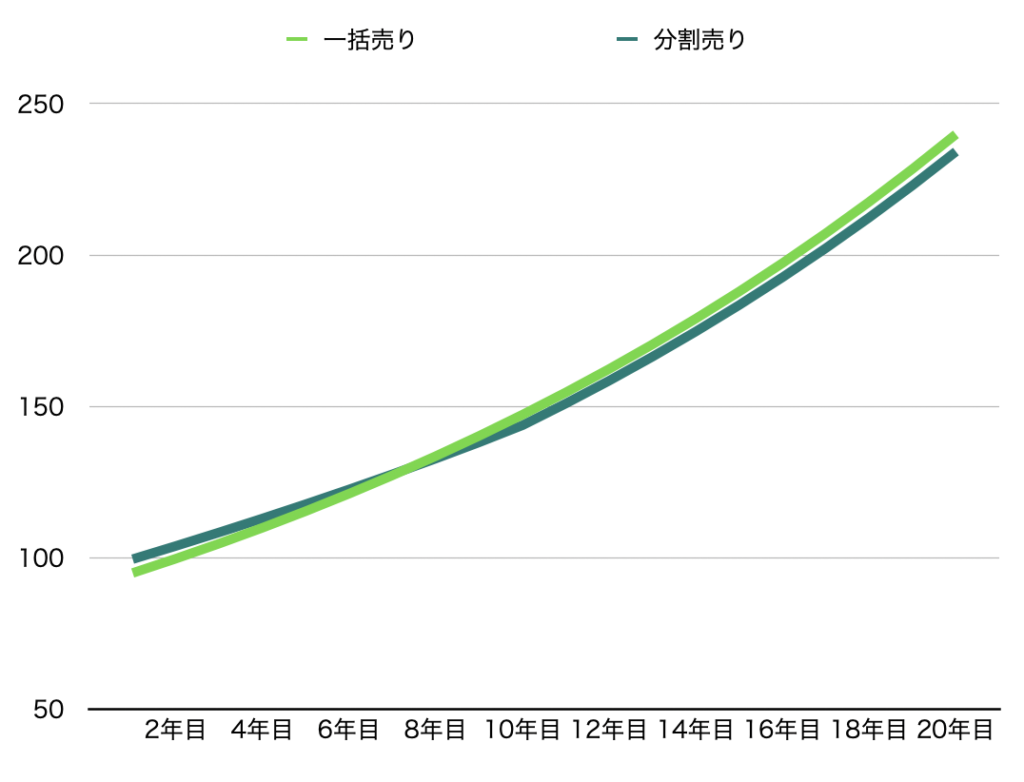

毎年5%単純に上昇する場合

初年度にかかる税金はパターン1が5.08万円に対してパターン2は0.51万円です。

そのため初期はパターン2の方が資産額が大きいのですが、徐々に差が縮まり、8年目で逆転します。

課税口座の移し替えが終わった10年後には147.3 vs 143.8で、20年後の最終成績は239.9 vs 234.2となりました。

一括売却すると分割売却に比べて+2.4%の資産増という結果です。

これはまあ私にとって予想通りでした。

値上がりするならば最初に売ったほうが得なのは明らかなので。

次は実際の過去の値動きから計算します。

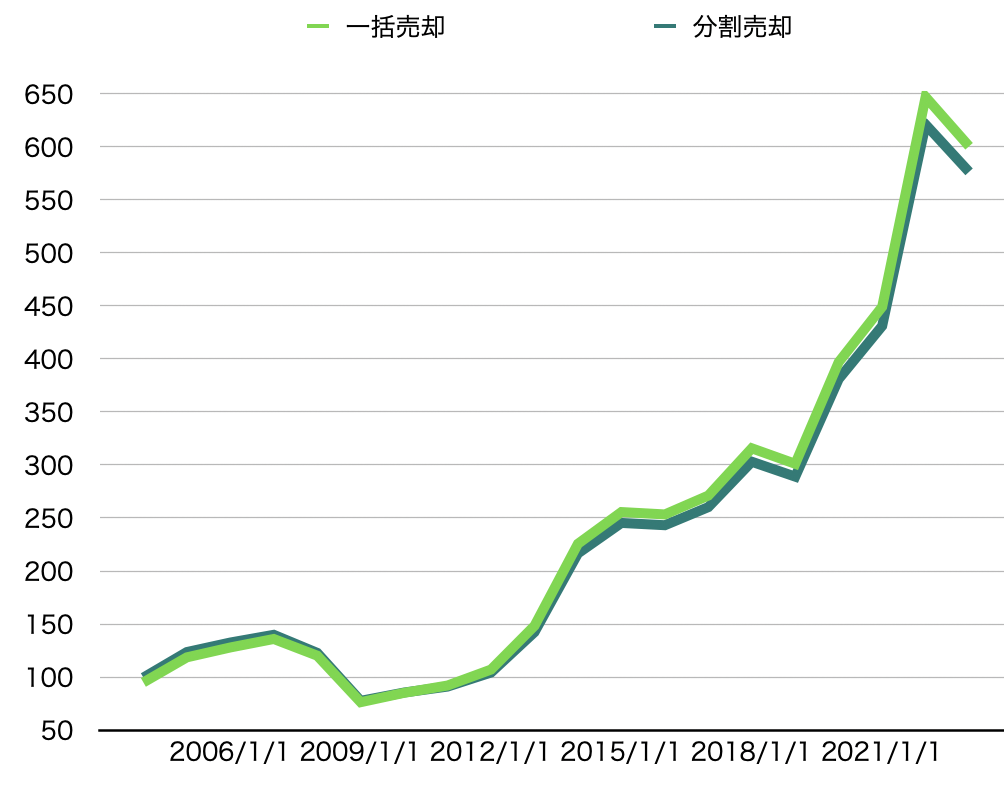

直近20年間のS&P500

データが取りやすい米国株から検証します。

S&P500の円建て指数を作り、毎年1回、年初の株価を参照します。

あとは同じように計算します。

売却益がない場合は当然税金がかかりませんが、これが結果にどう影響するのか。

10年後には148.3 vs 142.3で、20年後の最終日(2023年1月)は 600.5 vs 576.4で、これも一括売却が勝利となりました。その差は +4.2%でした。

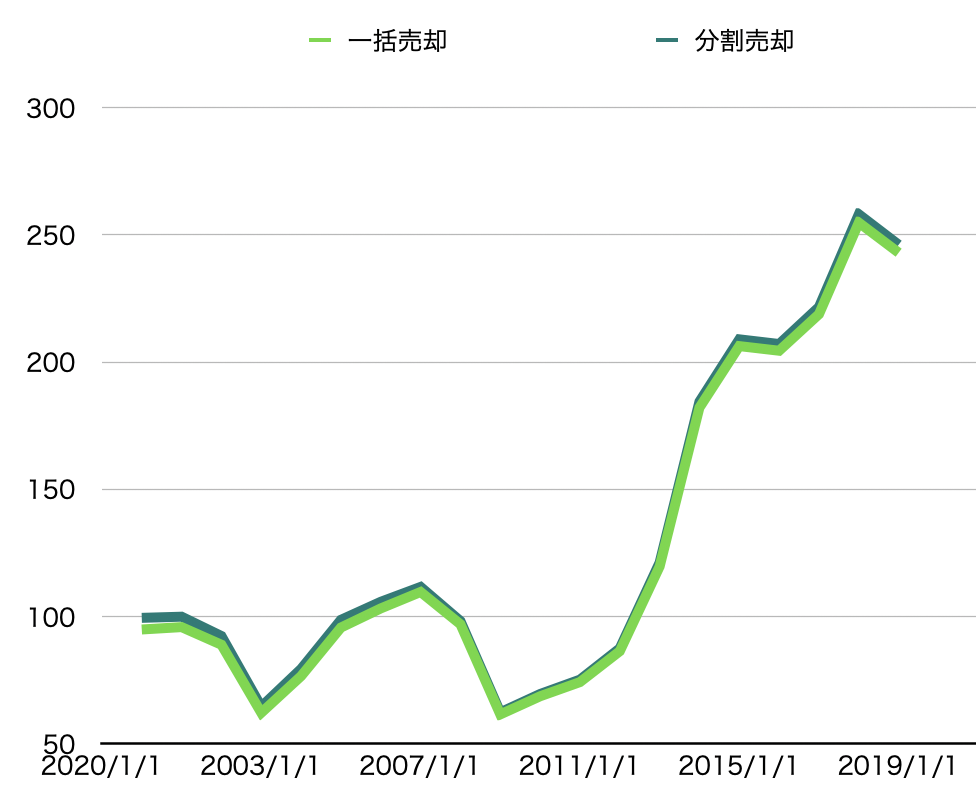

2019年までの20年間

次に株価が比較的冴えなかった20年間を検証します。

4年さかのぼって、2019年1月を20年投資の終了日とします。

10年後には61.6 vs 62.4で、20年後の最終日(2019年1月)は243.0 vs 246.1で、今度は分割売却が勝利しました。その差は -1.3%でした。

結果一覧

| 年率5% | 直近20年 | 2019年まで | |

| 一括10年後 | 147.3 | 148.3 | 61.6 |

| 分割10年後 | 143.8 | 142.3 | 62.4 |

| 一括20年後 | 239.9 | 600.5 | 243.0 |

| 分割20年後 | 234.2 | 576.4 | 246.1 |

| 一括 vs 分割 | +2.4% | +4.2% | -1.3% |

感想:どちらでも良い

今回の結果は

株価が上がるなら早く売った方が良いし、株価が下がればその時打った方が良い

という当たり前の結果となりました。

もっと一般化すると、売却時の価格が高ければ、運用益や利回りなど関係なく一括売却が有利になります。

詳細は記事最後の付録を参照

それでも数字やグラフで見ると少し印象が変わります。

いずれも大きな差はつかないし、株価が下がった時には少しばかり慰めにもなります。

私の結論としては、

・心理的に難しい人は少しずつの売却でも良い

となりました。

私は乗り換えを5〜10年かけて徐々にするつもりです。

まとめ

・一括売却と10年かけて分割売却で比較

・年率5%のモデルと実際のS&P500株価で検証

・株価が上がれば一括売却有利、という予想された結果に

・とはいえ差は微細

・迷ったら一旦様子見でも可

肝心の投資先ですが、私は新NISAでは eMAXIS Slim 全世界株(除く日本)にしようと考えています。

付録 一括売却 vs 課税口座ホールドの一般化

【特定口座からNISA口座へ移動させるパターン】

現在の評価額①は、特定口座で元本X円、評価益Y%が出ている ①X(1+Y/100)円

売却時に評価益に対して20%課税されるので、売却後の資産は②

②X(1+Y/100*0.8)円

年率Ⅼ%でm年運用した場合の利回りはn%とする。

③(1+L/100)^m=1+n/100

NISA口座へ移動させたm年後の評価額は②*③=X(1+0.8Y/100)(1+n/100)=X{1+(0.8Y+n)/100+0.8Yn/10000}

この時の評価益率(%)は④

④{(0.8Y+n)/100+0.8Yn/10000}*100=0.8Y+n+0.8Yn/100(%)

【特定口座のまま運用するパターン】

現在の評価額①は、特定口座で元本X円、評価益Y%が出ている

①X(1+Y/100)円

特定口座のままm年間運用した評価額は①*③=X(1+Y/100)(1+n/100)=X{1+(Y+n)/100+Yn/10000}円

この時の評価益率(%)は⑤

⑤{(Y+n)/100+Yn/10000}*100=Y+n+Yn/100(%)

特定口座から売却する際に20%の課税がされるので課税後の売却益率(%)は⑥

⑥0.8(Y+n+Yn/100)

【NISAへ入れ替えと特定口座のままどっちがいいか】

【NISAへ入れ替え】>【特定口座のまま】を満たす条件を導くには、

【NISA評価益率】―【特定口座の課税後売却益率】>0を考えればよい。

数式で④と⑥の大小比較をする

④―⑥

=0.8Y+n+0.8Yn/100 – 0.8(Y+n+Yn/100)

=0.8Y+n+0.8Yn/100 – 0.8Y-0.8n-0.8Yn/100

=0.2n

【結論】

元本X円、これまでの評価益Y%によらず、

L%でm年間運用した結果の最終リターンn > 0であれば、NISAに入れ替えをした方がよいという結論になる。

コメント