はじめに

FIREに向けて、資産の推移を毎月公開しています。

これは記録・発信することで資産拡大のモチベーションが上がり、規律ある投資・資産管理ができると考えているからです。

またポートフォリオも記録し、リスク資産の比率や現金比率を確認しています。

私の基本投資スタイルは以下の通りです。

・iDeCo、NISAを使いインデックス長期投資を基本とする

・余剰資金の現金で、ポイ活やFXスワップアービトラージなどを組み合わせる

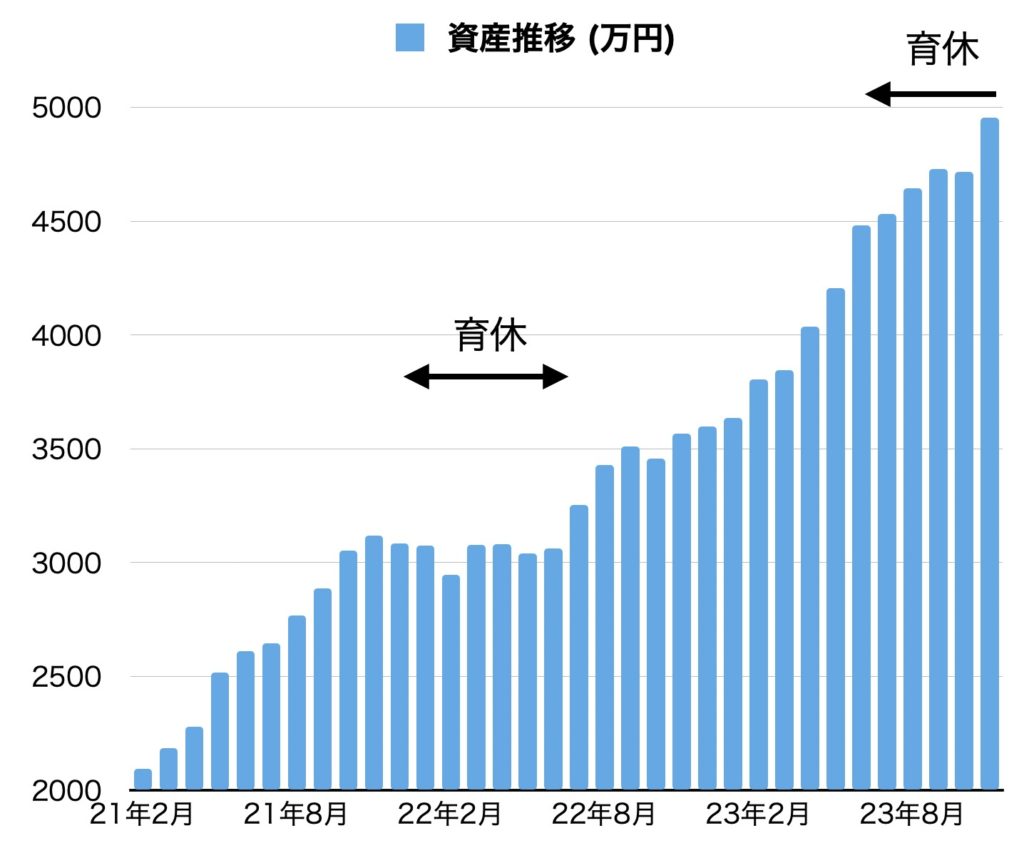

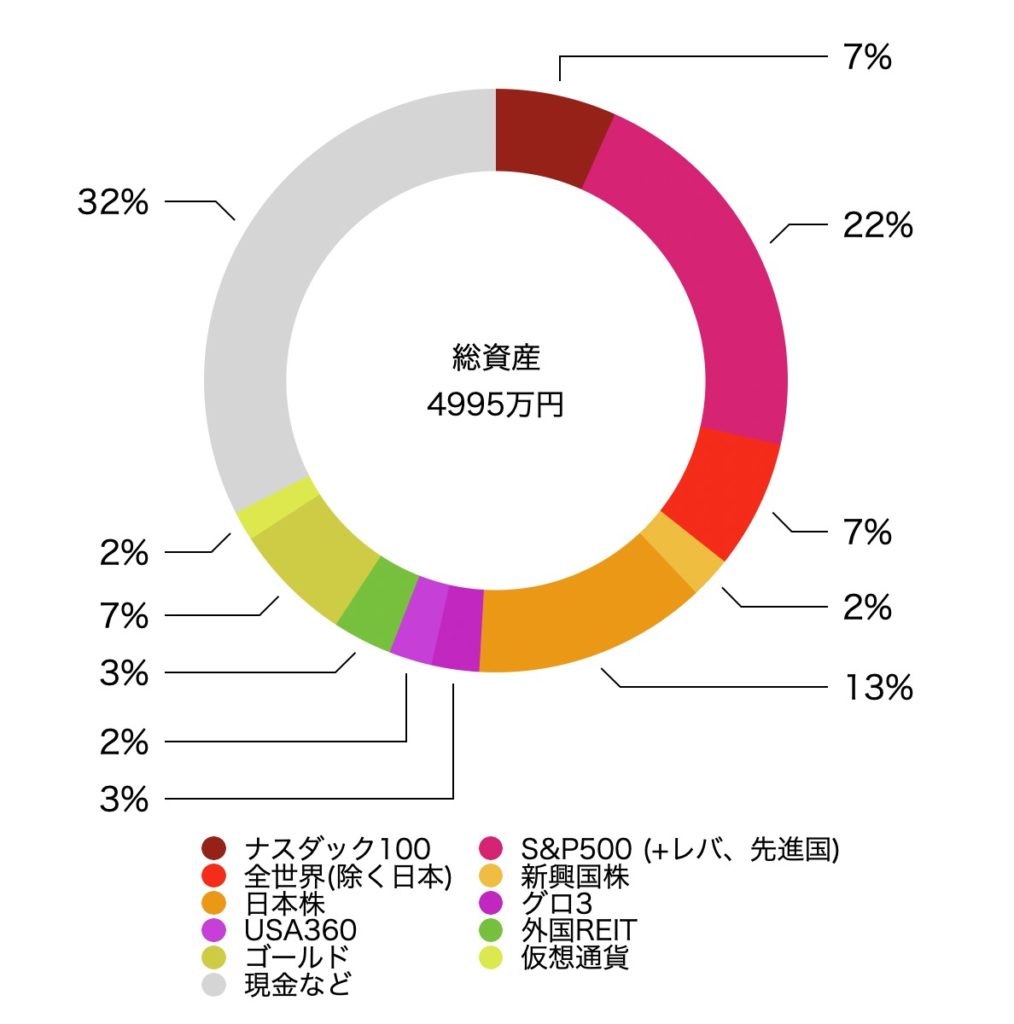

今月の資産 4995万円 (前月比 +239万円)

| 収入 | (万円) |

| ポイ活 | 1 |

| 合計 | 1 |

| 支出 | (万円) |

| カード利用 | 26.5 |

| 仕送りなど | 6.2 |

| 現金払い | 1 |

| 住民税 | 3.9 |

| 合計 | 39 |

生活収支 1 – 39 = – 38 万円

1ヶ月なんの収入もありませんでした。

支出は約40万円と、FIREを考えると大きな出費となっています。しかも家賃の大半が職場持ちになっているので、それを加えると47万円になります。

非常に良くない傾向で、今後の課題です。

一方で資産は大幅増となりました。

これは明治安田生命の「じぶんの積立」21万円、UFJ銀行に眠っていた66万円、合計87万円を計上した事が影響しています。

その他の要因として、11月は全世界株(2559)は+7.8%、TOPIX (1306) は+5.6%と大幅高となりました。

5000万円目前となり、ほぼ準富裕層を達成しました。

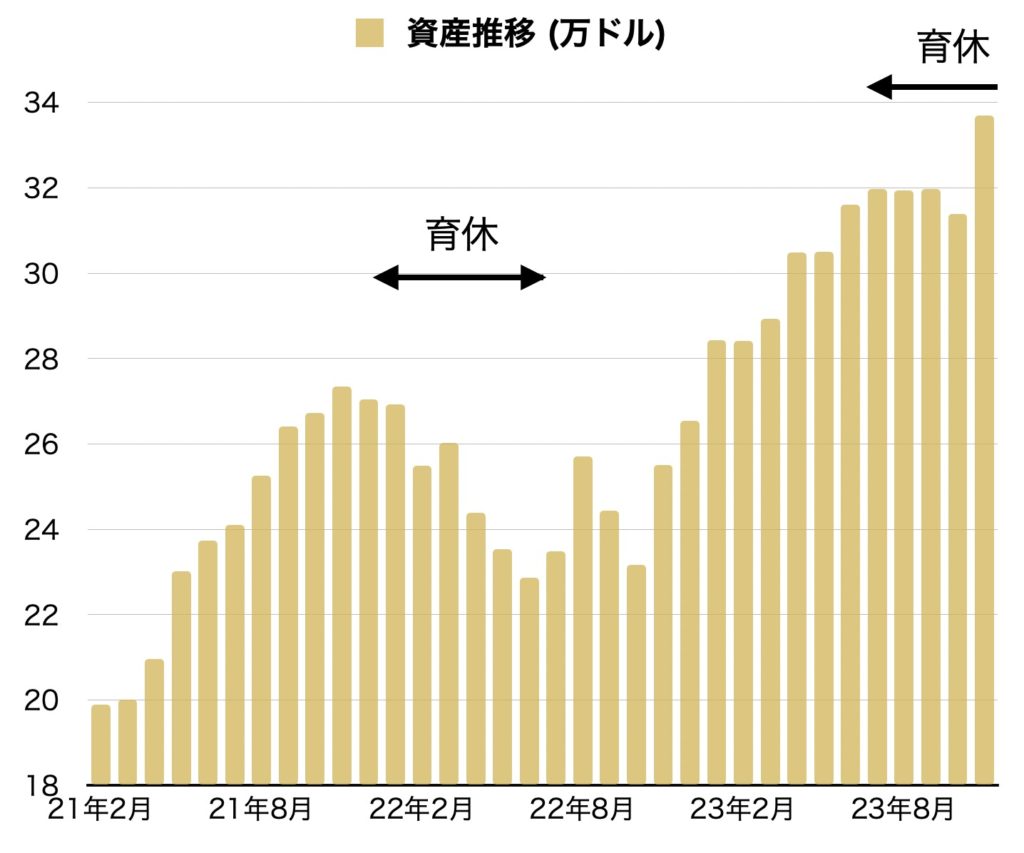

ドルベースでも資産増+円高で2.3万ドルの増加で33.7万ドルと、こちらも過去最高を大幅に更新。

ドルベースで資産を計測しているのは、真に資産がどれだけあるかを把握したいからです。

円安で資産が増えても、購買力としては上がっていないことも考えられるので、ドルでも毎月計算しています。

(ドルもインフレで目減りしていますが)

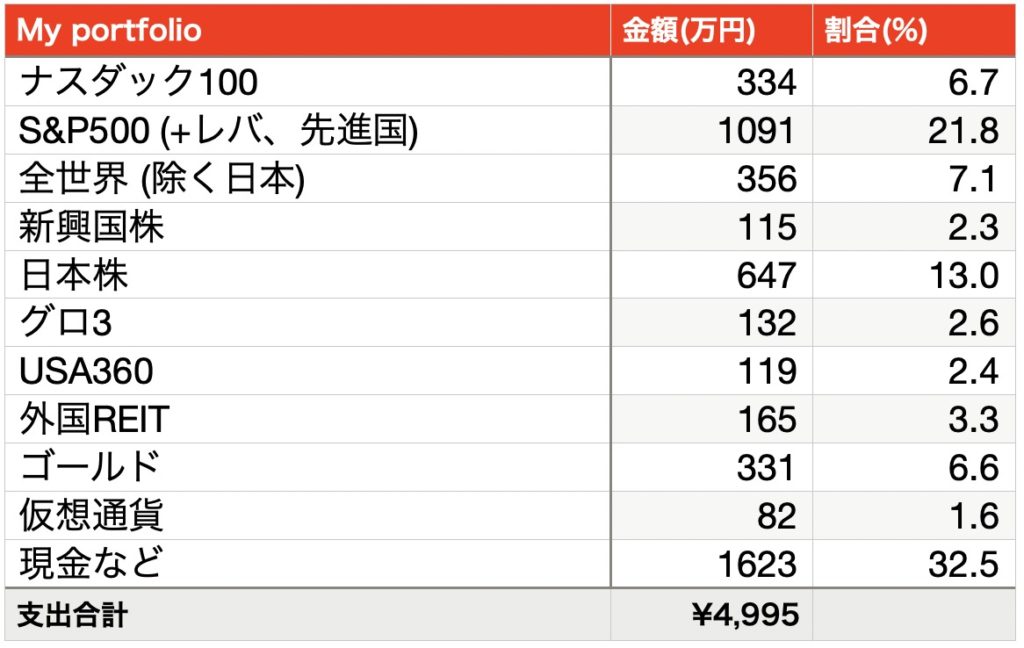

資産ポートフォリオ 現金比率は32%

資産の内訳は以下のようになっています。

・米国株(先進国株含む)が全体の29%

・全世界株を含めると36%

・新興国株を含む外国株が38%

・日本株を含むと株式全体で51%

・レバレッジ(グローバル3倍3分法、USA360)を含む株式相当のリスク資産が56%

・海外REITが3%

という割合になっています。

現預金等の割合は32%で、株式投資ブログを持っている人間としては少し多い方かもしれません。

課題としては保有商品がかなり煩雑になってしまっていることです。

もうレバレッジ商品や新興国株は売ってしまいたいのですが、NISAで買っているのでどうしようもありません。

今後の新規投資は全世界株(日本除く)に集中し、債券(AGG投資信託やeMAXIS Slim先進国債券)もぼちぼち買っていこうと思います。

まとめ

・資産の現金比率は32%

・FIREしたいのに支出が多すぎる

・追加投資は全世界株一本。債券投資も検討

もともと育休開始前(2023年4月)には4000万円を維持できれば御の字と思っていましたが、大きく増えていて喜んでいます。

フルタイム勤務を辞めるタイミングは資産7000万円と考えていましたが、このペースだとあと3年以下で達成できそう🤗

コメント