前回のあらすじ

・そもそもレバレッジ投資はほとんどの人にとって不要

・若い人、子供や孫のための投資、持ち家でローンが少ない人は買っても良い

レバファンドを考慮して良い人と、注意点

40代まで レバレッジバランスファンド

「ウォール街のランダムウォーカー」の著者バートン マルキール、「敗者のゲーム」の著者チャールズ エリス による共著、「投資の大原則 第2版: 人生を豊かにするためのヒント」によると、株式債券の保有比率を年代別に次のように推奨しています。

マルキール氏

20〜30代は株式の割合を75~90%、40〜50代は65~75%、60代は45~65%、70代は35~50%、80歳以上は20~40%

エリス氏

20〜30代までは株式100%、40代は85~100%、50代は75~85%、60代は70~80%、70代は40~60%、80歳以上は30~50%

2人の間で差はありますが、40代まではほぼ株式一辺倒で良いと考ることができます。

これを踏まえて、株式のエクスポージャーを維持しつつ、債券も持ちたいという40代くらいまでの方には、レバレッジバランスファンドが有力な選択肢になります。

私が特におすすめするバランスファンドは

・楽天USA360

の二つです。

例えばUSA360は先物取引を使って資産の90%で米国株、270%で米国債を保有します。

USA360を35%、米国株を65%買うと、米国株 96.5%、米国債を 94.5%持つことになり、株式100%をほぼ維持しつつ、株:債券=1:1のポートフォリオが組めます。

レバレッジの誤った使い方

少額だけ買う

時々少額だけ下記のような3倍レバレッジファンドを買って、宝くじ感覚で持つという考えの人がいます。

TECL:Direxion デイリーテクノロジー株ブル3倍ETF

SOXL:Direxionデイリー半導体株ブル3倍ETF

こういう人はリスクリターンの判断ができていません。

それならば1倍のETFを3倍買う方がよっぽど合理的です。

まあ確かに宝くじを買うよりはよっぽどマシですが…

リタイアまでの期間が短い

投資を始めるのが50歳を過ぎてからで、リタイアまでの時間が短い。

リスクが高くても良いから、短期間で資産を増やしたい。

こういう状況は既にお分かりのように、非常に危険な投資になります。

同じ期間でも、20歳から10年間で大きく増やしたいと博打を張るのは悪いことではないと思います。

個人的には25歳くらいまでの間に、一度はトレードで勝負してみるべきだと考えています。

50過ぎたら株式:債券=6:4のような伝統的な資産バランスで運用して、足りない分はリタイアを遅らせるのが賢明です。

レバレッジは通常の株式よりもさらに長く、最低20年以上は持つ覚悟でないと、含み損からの脱出ができない可能性が高くなります。

セクター、地域を限定する

何倍のレバレッジをかけるべきか、という問いに最も大事な要素はボラティリティ(=リスク)です。

以下のページではレバレッジについて学術的に考察されています。

それによると、レバレッジをかけた商品のリターンは以下の式が成り立ちます。

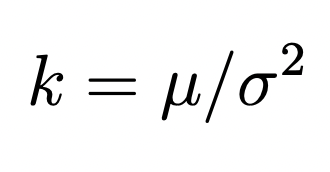

R:ETFの日次複利成長率

k:ETFのレバレッジ

μ:ベンチマークの日次平均リターン

σ:ベンチマークの日次リターンの日次ボラティリティ(すなわち標準偏差)

ここで最適なレバレッジ k は、以下の式で導出できます。

基準指数のリターンに比例し、リスクの2乗に反比例することがわかります。

リターンは読めませんが、リスクはある程度事前に当たりがつきます。

長くなりましたが、結論としてレバレッジをかける時はいかにリスクを下げるかが重要になります。

そう考えると、地域やセクターを限定するレバレッジ商品は期待できるリターンが低いということがわかります。

例えばレバナスの基準指数はNASDAQ100ですが、

地域→米国のみ、セクター→ハイテク株のみ

と、レバレッジの対象としては不適格であると考えられます。

(不適格は言い過ぎかもしれませんが、レバレッジ対象として優れてはいないことがわかります)

おそらくレバナスを買う人は、過去の高リターンを未来に期待していると思いますが、それは外挿バイアスに陥っている危険があります。

そのため私はiFreeレバレッジ S&P500 を買っています。

(本当は全世界株が良かったが、そのような商品はなかった)

この問題は日時変動にレバレッジをかけた商品に限られます。

先物を長期保有するような商品は、リスクの上昇によってリターンが損なわれることはありません。

レバナス、レバSP、SPXL、TECL、SOXLなど

USA360、グロ3、グロ5.5、Tracersシリーズなど

2倍を超えるレバレッジをかける

これは特に日時変動にレバレッジをかけるファンドに当てはまりますが、2倍を超えるレバファンドは絶対におすすめしません。

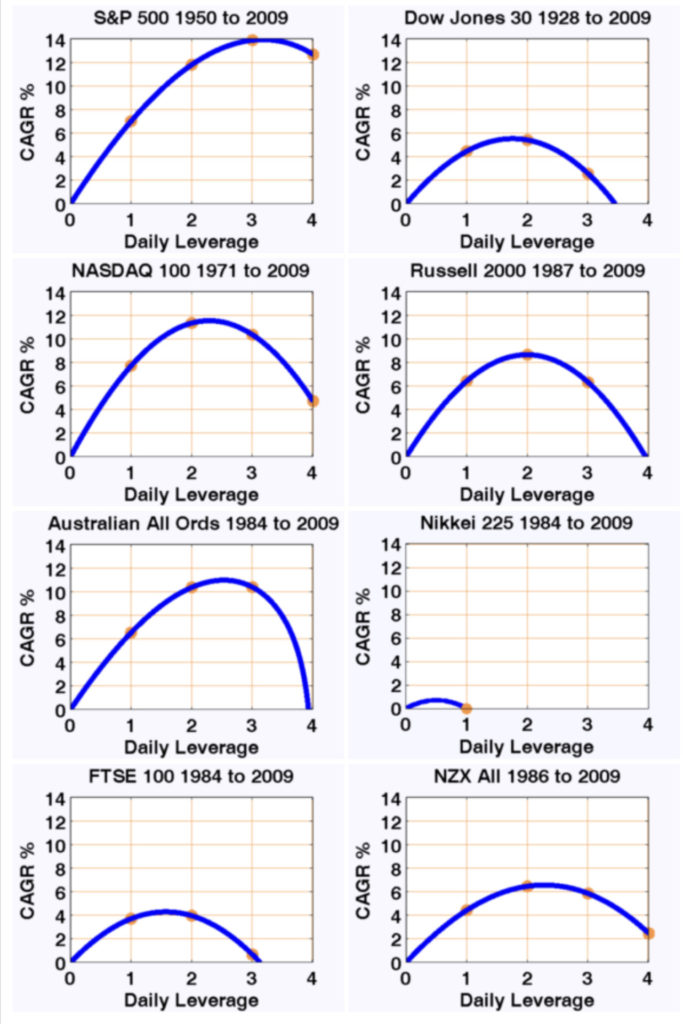

以下は同論文に載っている、各国のレバ倍率ごとの長期リターンになります。

唯一S&P500 のみが3倍になってもCAGR (年率リターン) が上昇していますが、他の指数では2倍かそれ以下で頭打ちになっています。

しかもS&P500でさえ、リスクが上がる割には3倍のリターンは高くなっていません。

このように長期的に右肩上がりの指数においても、2倍を超えたレバは運用効率が悪くなります。

まして将来も右肩上がりかどうかなんてわからないので、高くてもレバは2倍までとしておきましょう。

これも日時変動にレバレッジをかけた商品に限られます。

次回へ続く

書きたいこと書いてたら2回でも収まりませんでした。

次回はおすすめレバレッジファンドについて書きます。

コメント

[…] 前回までのあらすじ […]