はじめに レバナスのコスト競争が激しい

auアセットマネジメント株式会社から、auAMレバレッジ NASDAQ100 (通称 auレバナス) が誕生しました。

特に昨年大きな盛り上がりを見せたレバナス (NASDAQ100 に2倍の値動きをつけたファンド) の新商品です。

2022年7月28日から運用が始まります。

注目すべきはコストの安さで、信託報酬が年率 0.4334% と発表されています。

iFreeレバナスは 0.99%、楽天レバナスは 0.77% なので、この安さが際立ちます。

さて群雄割拠のレバナス界ですが、今回の本題はレバナスではありません。

レバSPとは?

私がずっとお勧めしているレバレッジファンドはレバレッジS&P 500(以下レバSP)です。

レバナスと同様に、基準指数に対して、日時変動が2倍になるように設計されたファンドです。

対象指数が違うだけで、仕組みや注意点などは同じです。

レバSPも為替ヘッジがついており、価格逓減リスクがあります。

レバレッジファンドは長期投資に向かないという方も多いですが、私は長期投資用に買っています。その理由はこちら

なぜレバナスではなくレバSPなのか

外国レバレッジファンド=レバナスという図式になっている日本ですが、私はレバSPの方をお勧めし、実際に買っています。

その理由は以下の二つです。

・ナスダックが特別良いリターンを生むとは考えていない

レバファンドは、リスクの大きさが致命的になる

まず一つ目ですが、日次レバレッジをかけるとリスク自体が期待リターンを減らすという事実があります。

ちょっと何言ってるかわかんないですよね。笑

まず普通の投資では、インデックスでも個別株でも、リスク (=値動きの幅) と期待リターンは直接関係ありません。

しかしリターンの中央値や最頻値はリスクが大きいほど下がってしまいます。

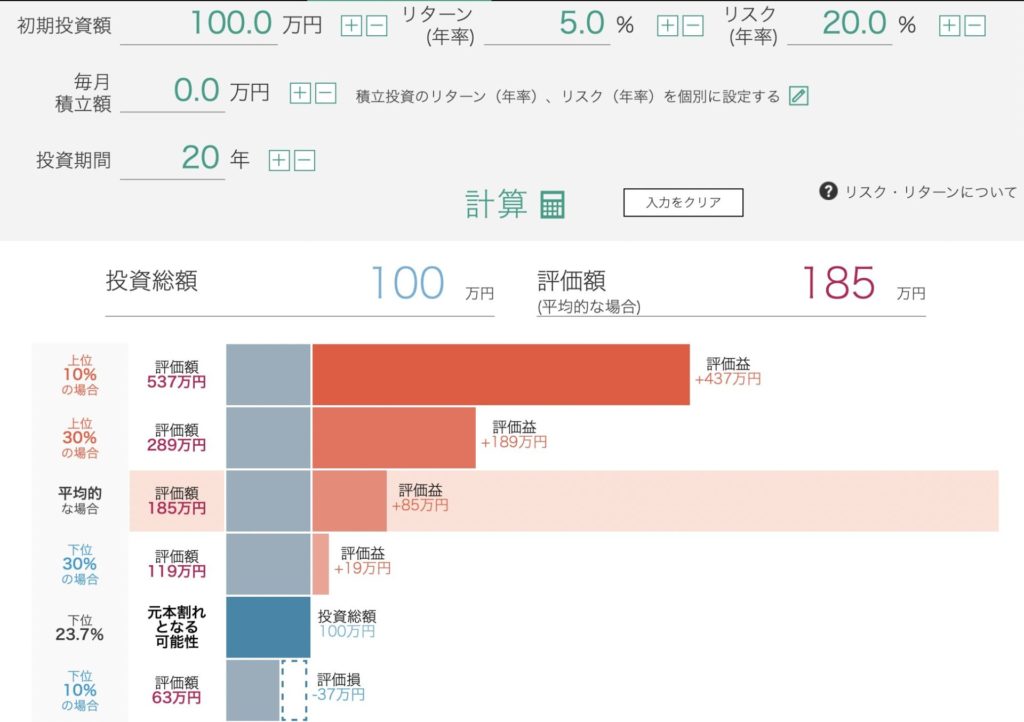

① 期待リターン 5%、リスク20%で20年運用した場合

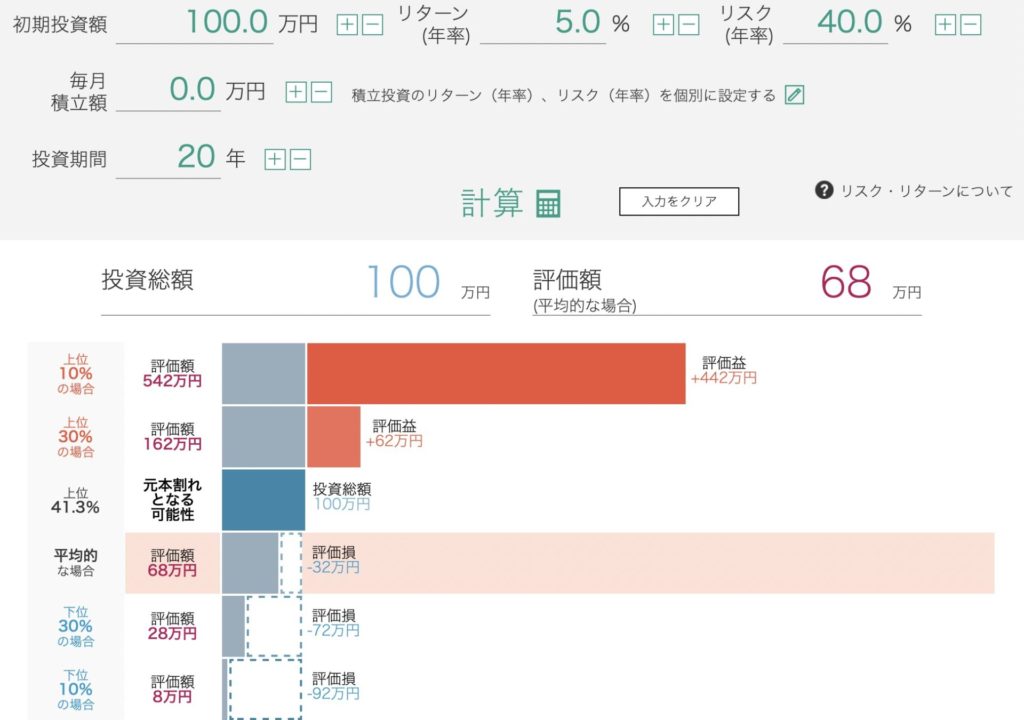

② 期待リターン 5%、リスク40%で20年運用した場合

明治安田アセットマネジメントのHPより

いずれも期待リターンは265万円ですが、中央値は185万円、68万円と大きな差が出ました。

さてこれだけでもリスクを減らすことの重要性がお分かりいただけたと思います。

レバレッジ投資は、さらに期待リターンそのものも下がってしまうのです。

当然中央値も下がってしまうので、リスクが大きいとダブルパンチを食らってしまうことになります。

細かい説明は上で紹介したこちらに書いてあるので、興味のある方はご覧ください。

ナスダックの話に戻りますが、こちらはハイテク株に中心とした指数なので、当然S&P 500よりもリスクが高くなります。

これが私がレバSPを選ぶ一つ目の理由です。

ナスダックが特別良いリターンを生むとは考えていない

2つ目の理由は単純で、「何が上がるかはわからない」からです。

成長率の高い会社に投資して儲かるならば、NASDAQ100は非常に有望な投資先でしょう。

利益や売上の成長率は、NASDAQ企業の方が、S&P500 よりも高くなることは私も疑っていません。

しかしそれでは株価の未来を予測できません。

基本的には今わかっている情報は既に株価に反映されているからです。

レバSPの投資信託 iFree、NZAM

さて、日本で買えるレバSPはどこから出ているものでしょうか。

米国ETFでは SSO や SPUU がありますが、いずれも国内の証券会社では買うことができません。

残念ながら国内ETFもありません。

投資信託としては2つあり、iFreeレバレッジ S&P500 と NZAM・レバレッジ 米国株式2倍ブルがあります。

iFreeはレバナスでも有名ですが、NZAMって聞いたことないですよね。エヌザムって読むのでしょうか🙄

NZAMシリーズは農林中金全共連アセットマネジメントが出しているファンドで、iFreeの後に発売されたものです。

信託報酬などの比較をすると以下のようになります。(2022/07/21現在)

| iFree | NZAM | |

| 基準指数 | S&P 500 | S&P 500 |

| 純資産額 (億円) | 180 | 15 |

| 信託報酬 | 0.99% | 0.88% |

| 実質コスト | 1.10% | 1.06% |

コストは若干NZAMの方が安いですが、差が小さいことと、純資産に差がついていることから、私は iFree を買っています。

これら2ファンドについて 詳しくはこちら

レバSPを買うべき人、買うべきでない人

若い方(30歳以下)で人的資本は大きいが、まだ金融資本が小さい方はレバレッジをかけるべきです。

その際、米国超長期債券 (VGLT) や長期先進国債券 (2511) を組み合わせるのが特にお勧めです。詳しくはこちら

あるいは一般NISAやジュニアNISAで買うのも良いでしょう。

非課税枠が限られているため、その中で最大限を狙うならレバレッジが必要になります。

私はジュニアNISA 枠で買っています。

逆にそれ以外の方は基本的におすすめできません。

よく少額でレバナスを積み立てている人がいますが、それなら2倍の金額でNASDAQ100ファンドを買った方がずっと良いです。

レバファンドは投資効率が悪い(=シャープレシオが低い)ので、資産全体のレバレッジを1倍以上にしたい方のみ候補となります。

まとめ

・レバレッジはレバナスよりレバSPがおすすめ

・iFree と NZAM があるが、前者がおすすめ

・若い人、NISA内の投資にだけレバSPを使おう

レバレッジの話は書きたいことが多く、つい長くなってしまいます😅

本文では触れていませんが、私のおすすめレバレッジファンドはいつもこの2つ、

楽天USA360

です。参考になれば。

コメント