目次

はじめに 前回のあらすじ

・きれいな右肩上がりの場合のみ、レバレッジファンドは有効

・2倍のレバファンドを買うくらいなら、基準ファンドを2倍の金額買った方が良い

・リーマンショック以降のNASDAQ100は右肩上がりが続いている

・なのでレバナスが大人気。今後も持続するかは大いに疑問

という内容で1回目を書きました。

今回はレバファンドシリーズ2回目、レバレッジ賛成派の立場で考察します。

賛成派の意見

レバファンドは長期投資に向かない、はウソ

レバレッジ反対意見の多くに、日が経つごとに基準価格から大きく乖離するため、長期で持ってはいけないというものがあります。

ジグザグな動きが続くと、計算上レバファンドは減価していってしまうという主張です。

しかし現実の株価推移は機械的に動きません。

色んなレバファンドの長期チャートを見ても、実際に長期で保有できることがわかります。

しかしほとんどのインデックスは2倍を超えるレバレッジに耐えられません。

短期トレードでない限り2倍までにすべきです。

若い人は株式100%以上のリスクが取れる

「ライフサイクル投資術」の中には、30歳までは資金の200%分、株式を保有することが推奨されています。

")

若い人は人的資本 >> 金融資本の状態なので、資金100%の株式でもまだ十分にリスクテイクできていないという理論です。

借金して株を買うのは現実的ではないので、レバファンドを買う事で「正しく」リスクを取る事ができます。

レバレッジファンドと債券の分散

リスクを抑えるためにレバファンドを使うというやり方があります。

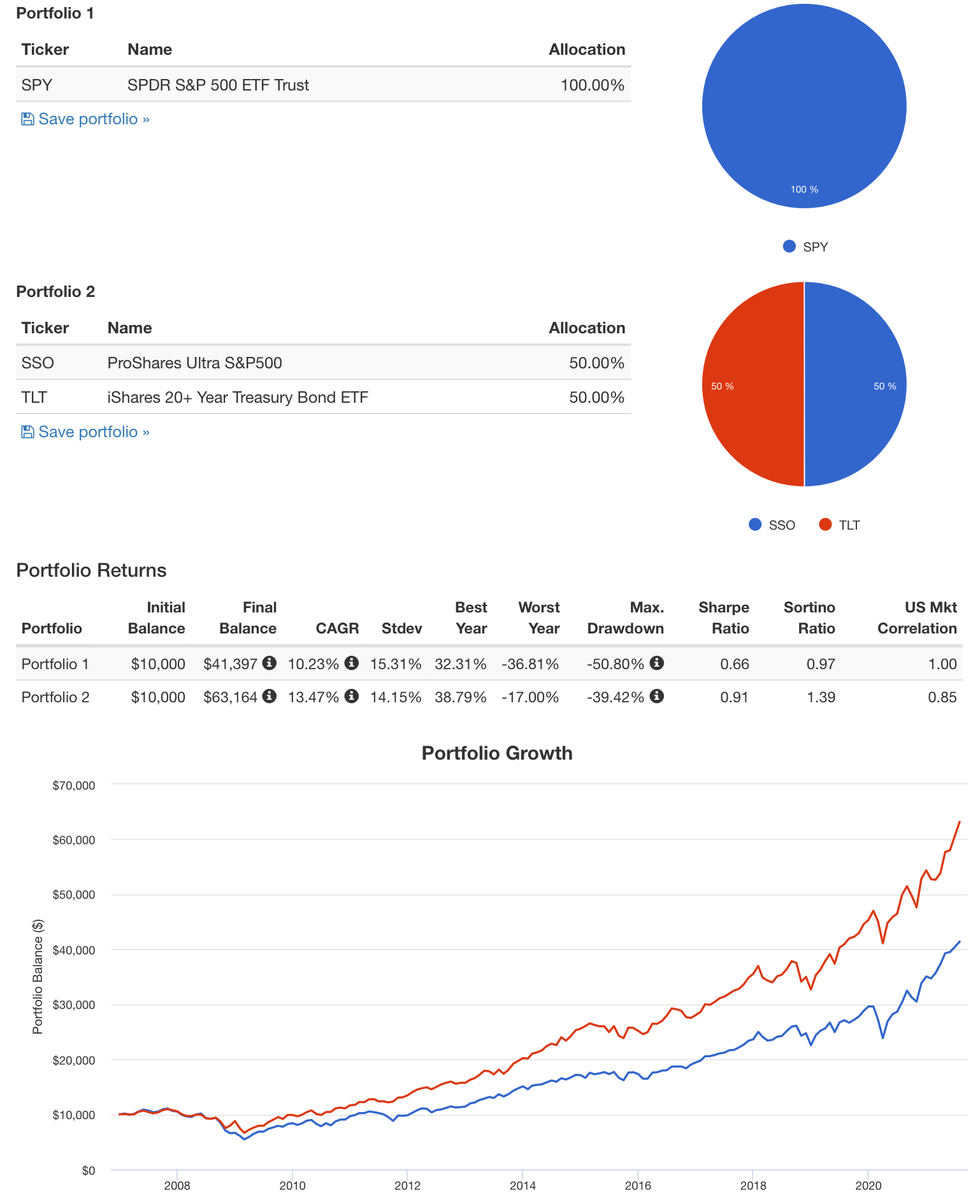

S&P500 100%と、2倍レバ50%、債券50%というポートフォリオでは、リターンは以下のようになります。

Portfolio1 (青線) : SPY 100%

Portfolio2 (赤線) : SSO 50%、TLT 50%

SPY… S&P500 ETF

SSO… S&P500 2倍レバレッジETF

TLT… 米超長期国債ETF

レバファンド、債券混合の方がリターンが高くなったのが分かります。

加えてリスク(Stdev) は株式100%よりも下がっています。

株式だけよりも、攻めも守りも強いという結果になりました。

非課税枠を最大限利用することができる

現在一般NISA、ジュニアNISAでレバレッジファンドを買う事ができます。

例えば上で挙げたような2倍レバ50%、債券50%のうち、非課税枠でレバファンドを、課税口座で債券を買うと最大限の節税が可能です。

ただし新NISAではレバファンドは対象外となってしまいました。

ロールオーバーも認められないようです。残念😭

まとめ

・レバレッジ賛成意見を列挙

・長期保有できる

・若い人にうってつけ

・債券と分散で投資効率↑

・NISA枠で買える

次回はまとめとして、私が考えるレバファンドの正しい付き合い方を書こうと思います。

コメント