目次

- はじめに 理想のポートフォリオを考えたい

- 理想のポートフォリオ

- 理由

- 投資金額は生活防衛資金を除いた全て 一括で

- 理想のポートフォリオができない理由

- これでもまだリスクが足りない レバレッジを使う

- まとめ

はじめに 理想のポートフォリオを考えたい

皆さんは、自分で思い描く投資ができているでしょうか。

トレードで思ったような利益が出ない、希望の投資先はあるけど不安が大きい、投資できる十分な資金がない、つみたてNISAやiDeCoに良い商品がない、未成年で自由に投資できない…

色んな理由があって思ったような投資ができていない方が多いのではないでしょうか。

あるいは現時点で考えられる理想の投資ができている方もいるでしょう。

私は以下に述べる色々な理由で、理想の (と考えている) ポートフォリオが組めていません。

今回はその理由と、本当だったらどうしたかったかについて書こうと思います。

長期投資家ならば割合の差こそあれ、選択肢は変わらないと思っているので、参考になると思います。

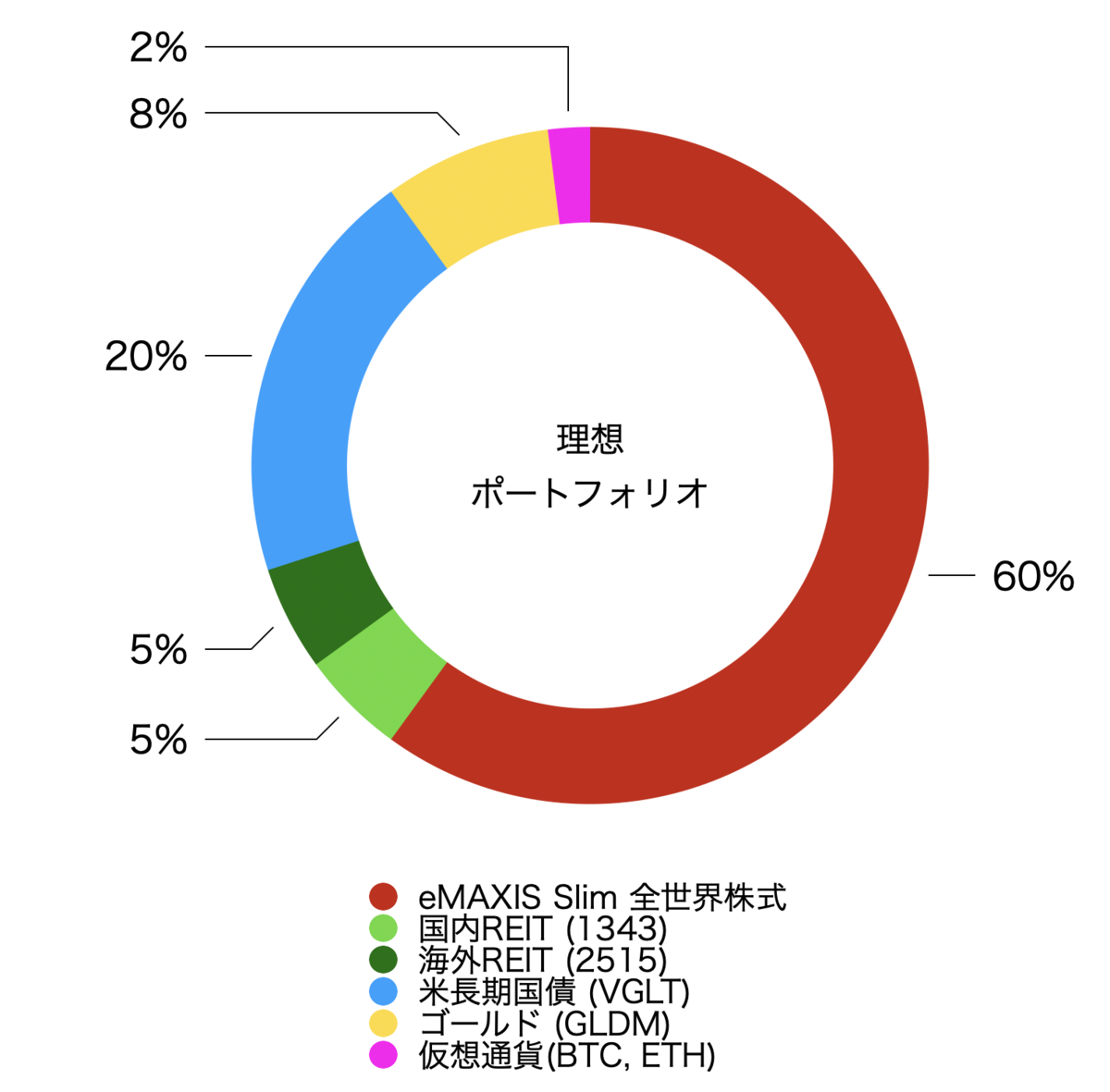

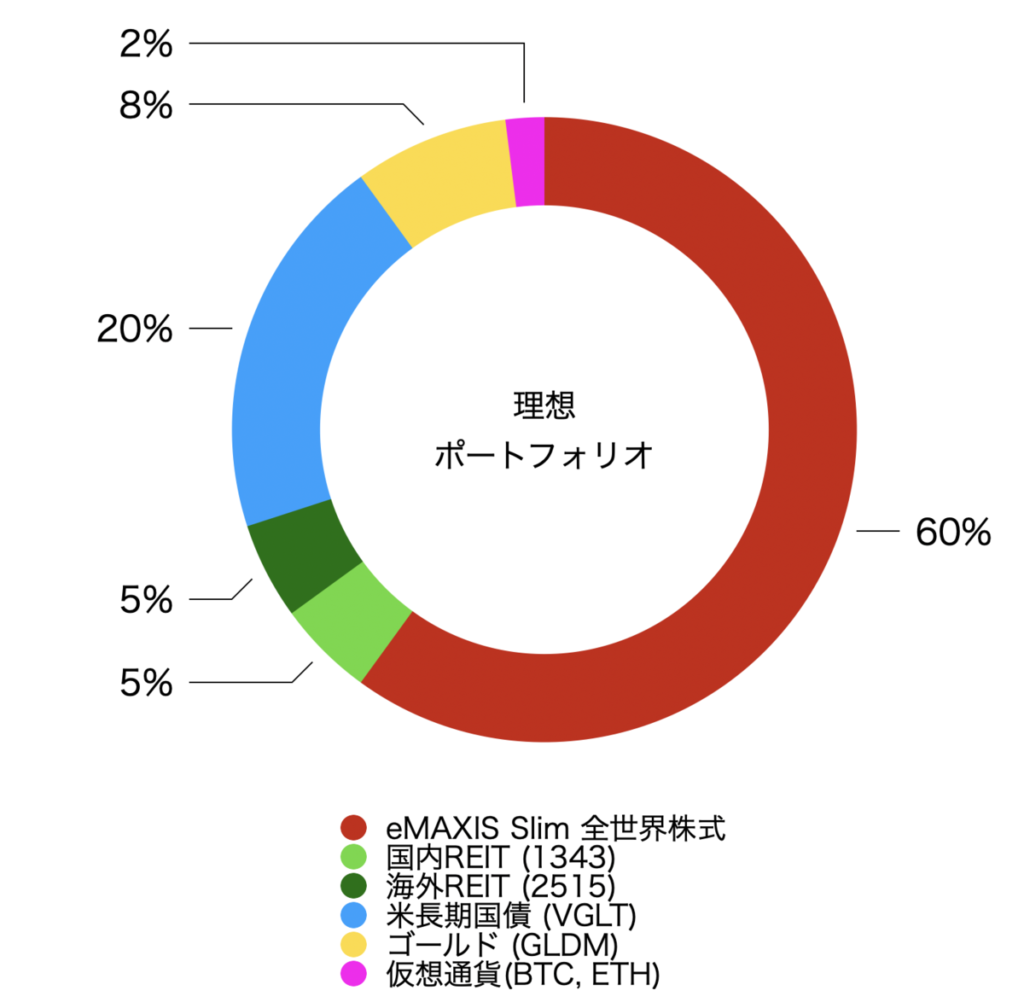

理想のポートフォリオ

|

対象ファンド |

割合 |

|

eMAXIS Slim 全世界株式 |

60% |

|

国内REIT (1343) |

5% |

|

海外REIT (2515) |

5% |

|

米長期国債 (VGLT) |

20% |

|

ゴールド (GLDM) |

8% |

|

仮想通貨(BTC, ETH) |

2% |

理由

株式、特に全世界株式中心に運用する

最も期待リターンが高いアセットは株式なので、当然これが中心になります。

また何が上がるか私にはわからないので、全世界株式を選びました。

日本株は別で運用する手もある

国内株式は所得に応じて配当控除が受けられるので、ETFが最適な人もいるでしょう。

その場合は「日本除く」の全世界株式を買って、TOPIX連動のETFを買うことができます。

REITも入れたい

REITは株式と同等のリターンが期待できます。国内、海外ともに買います。

しかし時価総額加重平均で運用するのが最適だと考えるので、市場規模が小さいREITは多すぎても良くないでしょう。

債券投資は奥が深い

長期債券を20%としました。

債券割合によってリスクリターンが決まります。

私はリスク指向がやや高いので、よりリスクが高い長期債で、かつ20%までにしました。

レイダリオのように中期債、長期債を組み合わせるやり方もあるし、よりリスクの低い中期債にする、割合を増やすなどの選択肢があります。

どれだけリスク思考が高くても、債券0はお勧めしません。

コモディティはゴールドのみ

リスクを下げる目的で、ゴールドを入れました。

以前にも書いたことがありますが、コモディティの中で、ゴールドが最も

・株式との逆相関が強い

・保有コストが低い

という理由でゴールド一択をお勧めします。

仮想通貨はスパイス程度に

ゴールドと同じリスクを下げる目的で少量の仮想通貨はお勧めです。

ビットコインだけでも良いし、イーサリアムやリップルなどと組み合わせても良いでしょう。

投資金額は生活防衛資金を除いた全て 一括で

理想とすべきポートフォリオが決まっているのなら、現金を寝かせる必要はありません。

現金は生活費の半年から1年分、我が家なら200万円程度を残していくくらいでしょうか。

理想のポートフォリオができない理由

既に買ったものを売れない

つみたてNISAやiDeCoで買ったものは、容易に売ることができません。

また特定口座で購入したものも、売却益に課税されてしまうため、売るのはマイナスになります。

デュアルモメンタム投資をやっているから

数ヶ月ごとに、ダイナミックにETFを乗り換える投資をやっているので、ある時は非米国株の割合が非常に高くなったり、債券の割合が高くなったりします。

これでもまだリスクが足りない → レバレッジを使う

私はバランスをとりながら、もっとリスクも取りたいと思っています。

レバレッジをかけた、理想のポートフォリオ2を次回考えてみます。

まとめ

・理想のポートフォリオを考えた

・債券少なめの分散したポートフォリオが理想

・既に買ってしまったものは売れないので、現実はもっと偏ってしまっている

・レバレッジをかけたバージョンも考えてみたい

ということで、次回はレバレッジver.を考えます。

コメント