はじめに インフレ、利上げ

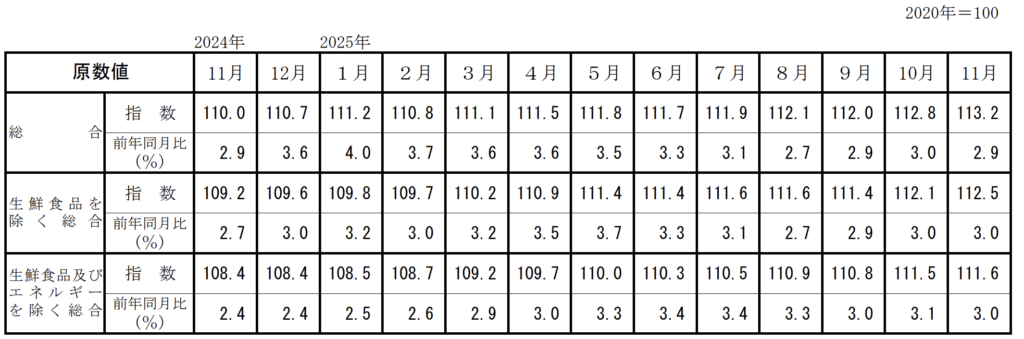

日本のインフレが止まりません。

おおよそ3%以上のインフレが持続し、今や欧米各国よりも高いインフレ率となっています。

総務省HPより引用

また日銀の政策金利は12月19日に引き上げられ、0.75%となりました。

30年ぶりの高水準です。

利上げに合わせて預金金利も上がってきていますが(3大メガバンクの普通預金金利は0.3%)、とてもインフレに対応できる水準ではありません。

そこでにわかに注目を集めているのが日本国債です。

日本国債(生債券)について

個人投資家が最もアクセスしやすいのは「個人向け国債」だと思います。

市中金利よりも金利は低いものの、直近2回の利息を払えば、元本そのままで解約できるという特徴があります。

一方、今回ご紹介する生債券は

💰市場金利と(ほぼ)同等

💰中途売却すると元本割れの可能性あり

であり、やや難易度高めの商品となります。

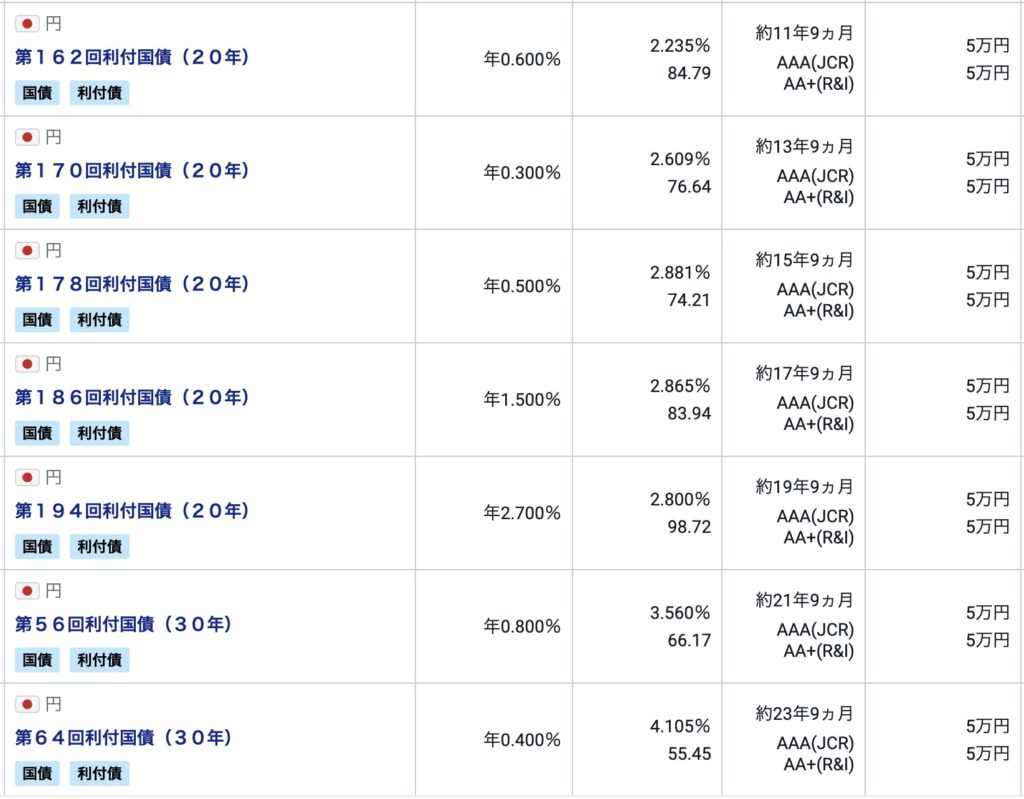

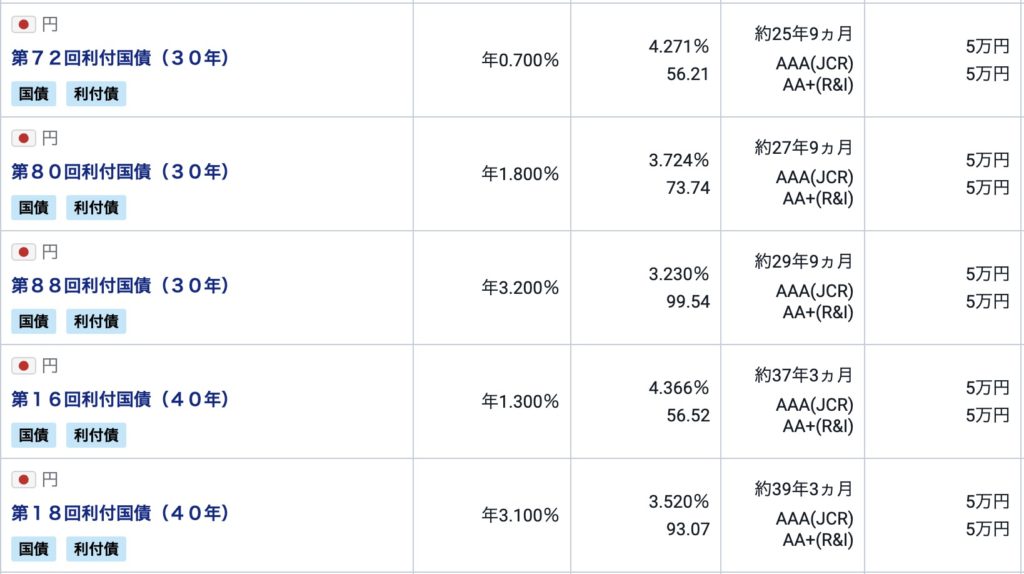

SBI証券では「債券」→「既発債券」で検索すると見つかります。

「国債」の欄には個人向け国債しかないので注意。

満期まで12年から39年の国債が販売されています。

2025/12/22時点

10年以上の国債を探している方には、割と豊富なラインアップでしょう。

例えば第194回利付国債(20年)、第88回利付国債(30年)を見ると、20年で2.8%、30年で3.2%程度の利回りが得られることがわかります。

これなら現在のインフレ率が維持されても、通貨の価値を維持できます。

単利での表示は債券市場の慣習らしいです。

また中途売却には手数料(スプレッドコスト)が発生します。

実際に売却画面にならないとわかりませんが、満期までの期間が長いと高くなる傾向にあります。

5%近くかかることもあるようです。

日本国債の投資信託

20年以上の国債を扱う投資信託を2つ紹介します。

一つは「iFree HOLD 日本国債(JGB2056)」で、文字通り2056年満期の日本国債を1本保有するというものです。

これは先ほどの生債券と同様に、満期まで保有すれば確定利回りが保証されます。

もう一つは「Tracers 日本国債ウルトラロング(30年平均)年4回分配型」で、こちらは残存期間が30年になるように、ファンド内で国債の売買を行うものです。

30年保有し続けても利回りや元本は保証されません。

米国のEDVに似た商品ですね。

どちらもNISA成長投資枠で非課税優遇が受けられるという大きなメリットがあります。

デメリットとしてはどちらも低いながら保有コストがかかる(0.13〜0.2%程度)のと、純資産額が小さいことです。

(iFreeは13億円、Tracersは2.5億円ほど)

投資対象として大いにアリ

現金を余らせておくくらいなら、これらの国債に投資するのは非常に良い選択だと思います。

例えば資産に占めるリスク資産(株式など)の割合を50%にしている方は、残りの50%をこれらの国債に充てるのはいかがでしょう。

株式の暴落時には大抵利下げが行われ、債券価格は上昇していることが多いです。

その時に上がった債券を売って株式を買い増せば、利益の両取りが期待できます。

今まで日本国債の利回りが低かったため、特に超長期国債は米国しか選択肢がありませんでした。

現金は大なり小なり誰もが持っているもの。ぜひ超長期国債をご検討下さい。

まとめ

・インフレ負けしない超長期日本国債がある

・生債券、投資信託あり一長一短

・株式の暴落時にも利益のチャンス

私は現在2000万円近くの現金があります。

今はFXの証拠金として使っており、スワップやキャンペーンをもらっています。

儲けられない、面倒くさくなったなどでFXから足を洗った時には、これらの国債を買おうかなと考えています。

コメント