目次

はじめに

資産運用を行う上で、分散投資は欠かせません。

株式と債券、国内と海外、先進国と新興国、ペーペーアセットとコモディティなど。

その中で特に最近は株式、特に米国株への重点投資が多いように感じます。

しかし今回は新興国債券という、あまり注目されていないアセットについて紹介していきます。

新興国債券について

新興国の国債を保有することで、利息や値上がり益を狙うという投資です。

新興国とは後述しますが、中国、トルコ、インドネシア、メキシコなどが該当します。

一つの国や通貨で保有するとリスクが高いので、投資信託(あるいはETF)と言う形で分散するのが良い選択となります。

新興国債券の特徴

リスクリターンに優れた商品である

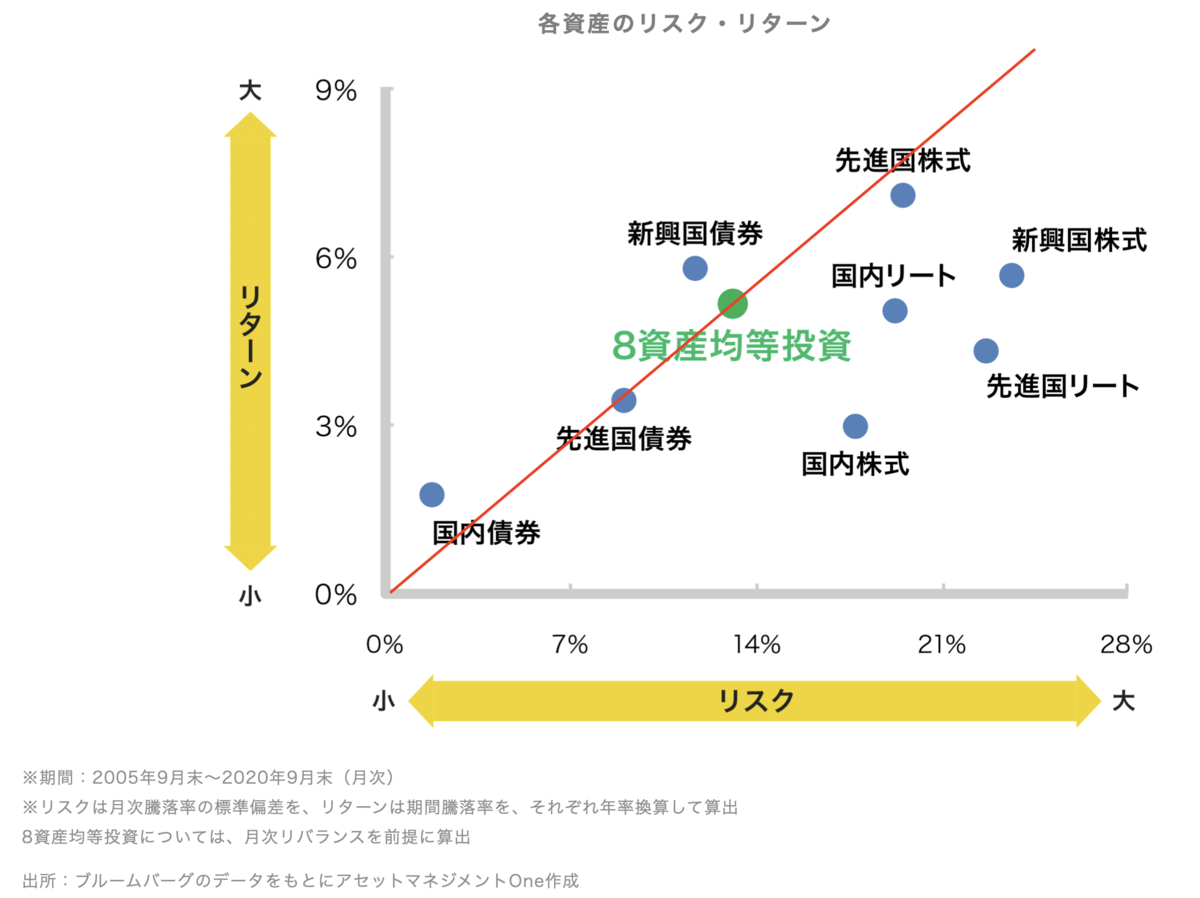

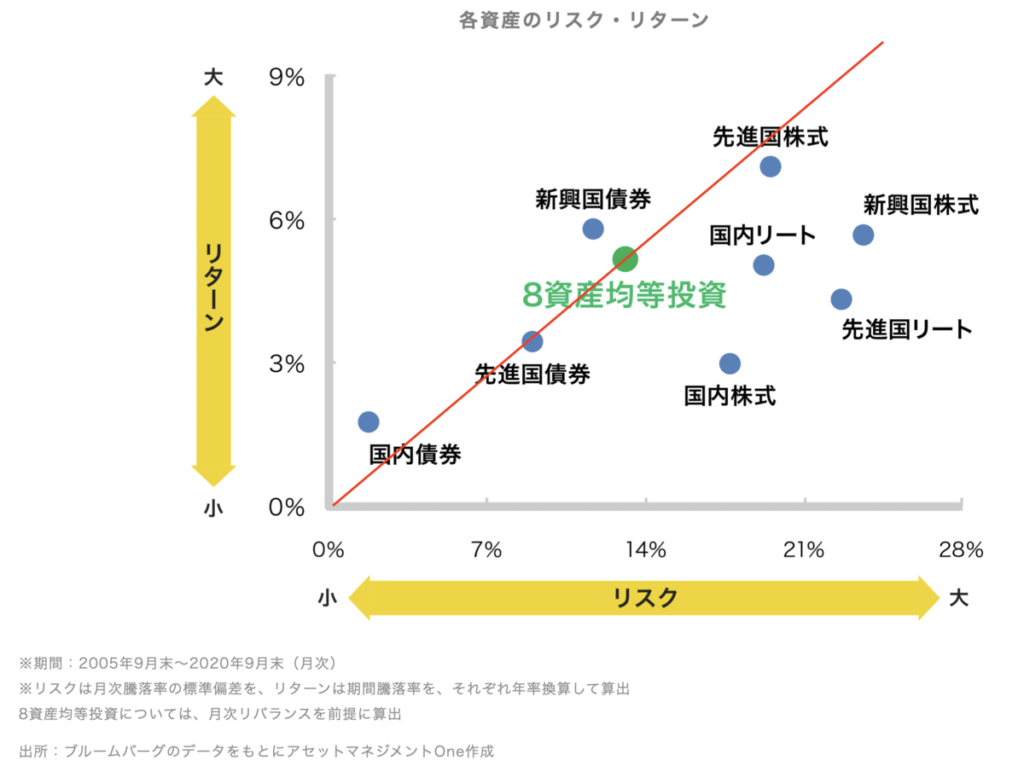

eMAXIS slimなどに代表される、8資産のリスクリターンをプロットした表がこちらになります。

赤線の左側は、8資産均等よりもリスクリターンに優れているゾーンですが、国内債券と新興国債券のみがこちら側にあります。

ある程度のリターンが出ているアセットでは新興国債券のみになります。

もちろんこれは過去一期間の結果なので、切り取る期間によって結果は変わるし、将来のリターンもわかりません。

しかし少なくとも投資候補として検討すべき対象であると考えられます。

株式と同じような値動きをする

こちらの株価チャートをご覧ください。

これは米国中期国債(IEF)と、エマージング・マーケット債券(EMB)の5年比較チャートになります。

ここで注目して頂きたいのは2020年3月のコロナショックです。

新興国のEMBは株式同様暴落しているのに対し、IEFは逆に値を上げています。

債券は株式と逆相関だから保有することでリスクが下がる、と言われますが、これは新興国債券には当てはまりません。

新興国債券 → 少し値動きの小さい株式 という認識をすべきだと思います。

おすすめファンド

iFree 新興国債券インデックス

投資信託で最もお勧めなのはiFreeシリーズ商品です。

詳細は比較の欄で書きますが、純資産額が60億円以上と大きく安心感があります。

また最も大事なコストも0.242%/年と安く、最も多くの人にお勧めできる新興国債券ファンドです。

eMAXISシリーズにも新興国債券インデックス (eMAXIS Slimではありません)はありますが、信託報酬が0.66%/年と高いためお勧めできません。

新興国債券(為替ヘッジなし)ETF(2519)

ETFでは2519がおすすめです。

詳細は比較の欄で書きますが、信託報酬は最も安く、0.209%/年です。

問題点としては以下が考えられます。

・出来高が少なく、1日100株以下の日もある。流動性に不安がある

→マーケットメイク対象であるため、大きな問題ではない

・買い、売りの段階で手数料(現在はそれぞれ0.3%)がかかる

→長期投資ならば大きな負担にならない

1566もありますが、コストが高いためあまりおすすめできません。

またEMBやVWOBといった米国ETFという選択肢もありますが、保有コストが安くないこと(0.25%/年以上)、為替や売買に手数料がかかることからお勧めできません。

新興国債券ファンド 比較 (2021/12/07現在)

|

|

iFree 新興国債券 |

新興国債券ETF 2519 |

|

投資国Top3 |

中国、インドネシア、メキシコ |

トルコ、メキシコ、インドネシア |

|

分配利回り |

なし(自動再投資) |

3.77% /年 |

|

信託報酬 |

0.242% /年 |

0.209% /年 |

|

実質コスト |

0.34% /年 |

0.23% /年 |

|

売買時手数料 |

0 |

往復 0.6% |

|

純資産額 |

62億円 |

17億円 |

おすすめファンド 結論

配当を受け取りたい人はETF(2519)

新興国債券の大きな魅力といえば、高い配当利回りですよね。

これを受け取れるのはETFなので、そのような方へのお勧めは国内ETF 2519 になります。

それ以外の人はiFreeを

一方それ以外の方には、私はiFree 新興国債券インデックスがおすすめです。

資産形成期には配当を受け取らない方が投資効率が良く、ETFのように出来高を心配する必要がありません。

このままのコストが続くと仮定すると、6年以上保有する場合にはETFが有利で、それ以下ならiFreeが有利になります。

実際には6年以上保有する人は少ないと思うので、コスト面でもiFree が最も安くなる可能性が高いです。

まとめ

・新興国債券について紹介

・これまで比較的リスクリターンに優れた商品だった

・投資信託ならばiFree、ETFならば2519がおすすめ

・配当を毎回受け取りたい人以外はiFreeが最もおすすめ

個別で買わなくても、8資産均等ファンドを買う選択肢も有力だと思います。

参考になれば。

コメント