目次

はじめに レバファンドの有効な使い方を見つけたい

何かと話題のレバレッジファンド、その安全な使い方を探すシリーズを書いています。

2回目からはレバレッジファンドと長期米国債を、何%ずつ保有するのが最も投資効率に優れているかについて調べていきます。

前回はとりあえず50%ずつで検証しましたが、それがベストなのかを検証します。

調査方法

いつものようにportfolio visualizerを使いました。

今回は2倍レバで検証します。

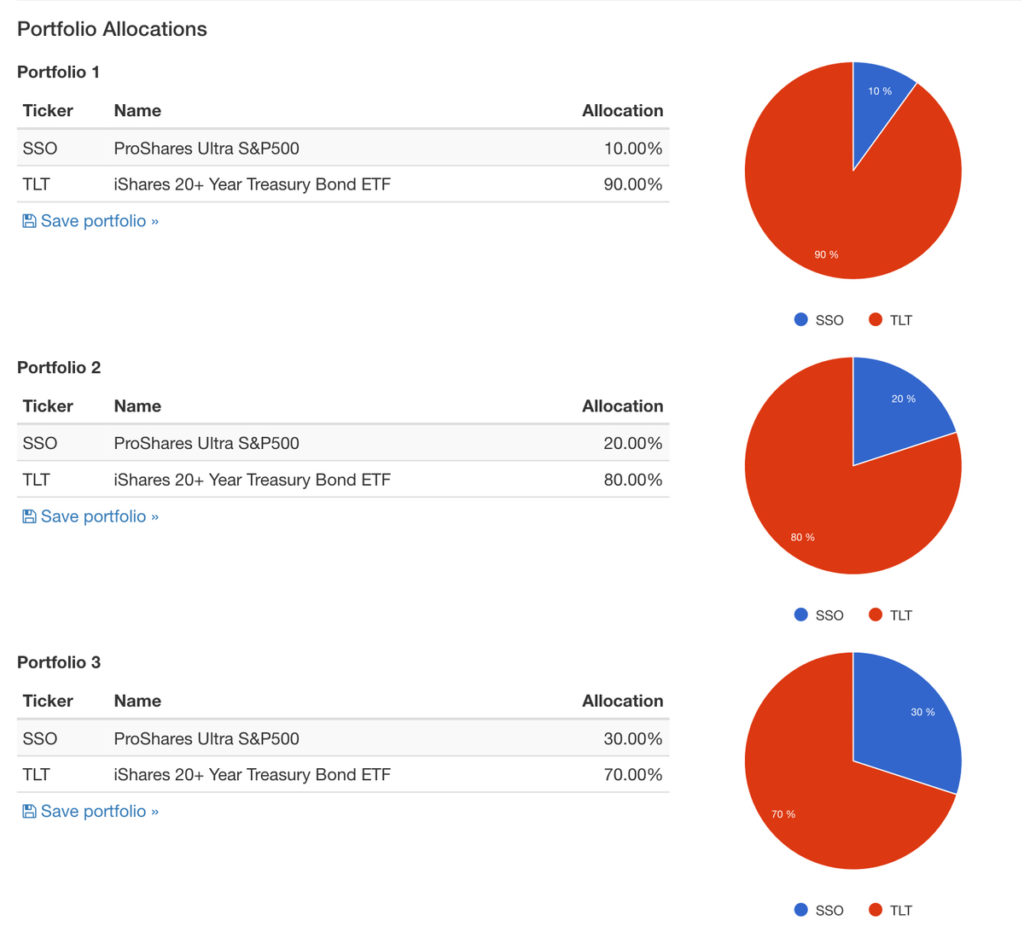

対象ファンドは以下の通り

SSO… S&P500 2倍レバレッジETF

TLT… 米超長期国債ETF

調査期間はSSOが設定された2007年以降としました。

* SSOはSBI証券や楽天証券で扱っていないので、実際の運用はifreeレバレッジS&P500で代用することになります。

検討事項

リターン、標準偏差 (ボラティリティ)、シャープレシオ、ソルティノレシオを列挙します。

ソルティノレシオは下落リスクに対するリターンの比です。

portfolio visualizerで調べると以下のような結果が出ます。

CAGR : 年平均リターン

Stdev : 標準偏差 (ボラティリティ)

これを10%刻みで繰り返して、結果を表にします。

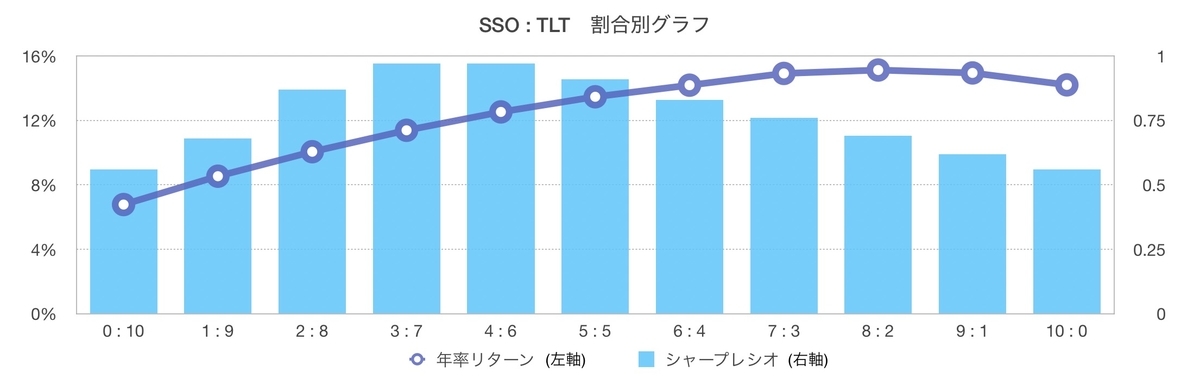

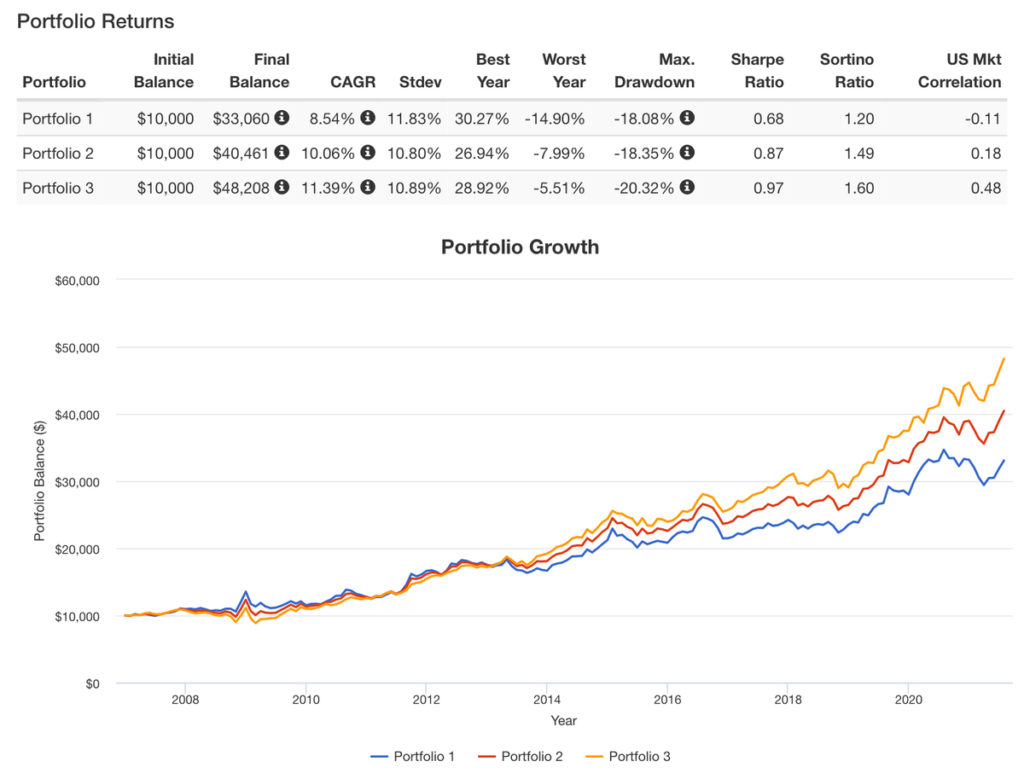

結果

|

SSO : TLT |

年率リターン |

標準偏差 |

シャープレシオ |

ソルティノレシオ |

|

0 : 10 |

6.78 % |

14.21 % |

0.56 |

0.81 |

|

1 : 9 |

8.54 % |

11.83 % |

0.68 |

1.20 |

|

2 : 8 |

10.06 % |

10.80% |

0.87 |

1.49 |

|

3 : 7 |

11.39 % |

10.89 % |

0.97 |

1.60 |

|

4 : 6 |

12.53 % |

12.08 % |

0.97 |

1.53 |

|

5 : 5 |

13.47 % |

14.15 % |

0.91 |

1.39 |

|

6 : 4 |

14.19 % |

16.83 % |

0.83 |

1.24 |

|

7 : 3 |

14.92 % |

19.90 % |

0.76 |

1.13 |

|

8 : 2 |

15.13 % |

23.36 % |

0.69 |

1.02 |

|

9 : 1 |

14.95 % |

27.17 % |

0.62 |

0.91 |

|

10 : 0 |

14.21 % |

31.38 % |

0.56 |

0.81 |

考察 レバは3−4割がおすすめ

今回の結果で分かったことは以下の通りです。

・レバ30〜40%が最も投資効率が良い

・レバ80%の時が最高リターン

2007年以降の株式はリーマンショックはありましたが、特に近年は絶好調です。

にもかかわらず、レバ7〜9割の間はほぼリターンは変わらず、10割ではむしろ明確に落ちました。

今後長期にわたって上昇しない可能性を考えると、

・普通の人はレバは30〜40%に抑える

・とにかくリターンを狙いたい人は70%まで

が私の結論です。

* よくドルコスト平均法と言ってちまちま買い進める人がいますが、理論的には正しくないやり方です。

自分の持つ資産のバランスを常に一定に保つ方が理にかなっています。

ちなみにインデックス株式の場合は、以下のようになります。

対象は、1972年以降の全米株式と米10年物国債。

|

株式 : 債券 |

リターン |

シャープレシオ |

|

0 : 10 |

6.98 % |

0.32 |

|

1 : 9 |

7.53 % |

0.41 |

|

2 : 8 |

8.05 % |

0.48 |

|

3 : 7 |

8.53 % |

0.53 |

|

4 : 6 |

8.96 % |

0.55 |

|

5 : 5 |

9.36 % |

0.54 |

|

6 : 4 |

9.72 % |

0.53 |

|

7 : 3 |

10.04 % |

0.50 |

|

8 : 2 |

10.32 % |

0.48 |

|

9 : 1 |

10.55 % |

0.46 |

|

10 : 0 |

10.73 % |

0.44 |

期間は違いますが、やはり4 : 6がシャープレシオ最大になりました。

レバレッジをかけても傾向は変わらなかったという事になります。

まとめ

・2倍米国株で債券との保有を検討

・レバ株30〜40%にするのがお勧めという結果に

・これはインデックス株式とほぼ同じ結果だった

興味深い結果が分かりました。

次回はみんな大好き、レバレッジNASDAQ100で同様の調査をします

コメント