目次

はじめに レバファンドと債券、最良の組み合わせは?

何かと話題のレバレッジファンド、その安全な使い方を探すシリーズを書いています。

2回目からはレバレッジファンドと長期米国債を、何%ずつ保有するのが最も投資効率に優れているかについて調べています。

前回はS&P500 2倍レバと、長期債で調べました。その結果は

・レバ30〜40%が最も投資効率が良い

・レバ80%の時が最高リターン

で、私の結論は

・普通の人はレバ株30〜40%に抑える

・とにかくリターンを狙いたい人は70%まで

今回は同じ手法をNASDAQ100 2倍レバで検証します。

S&P500よりもさらに高リターンだった事がどう影響するでしょうか。

調査方法 前回と同じ

いつものようにportfolio visualizerを使います。

対象ファンドは以下の通り

QLD… NASDAQ100 2倍レバレッジETF

TLT… 米超長期国債ETF

調査期間はQLDが設定された2007年以降としました。

* QLDはSBI証券や楽天証券で扱っていないので、実際の運用はifreeレバレッジNASDAQ100で代用することになります。

ソルティノレシオとは、下落リスクに対するリターンの比

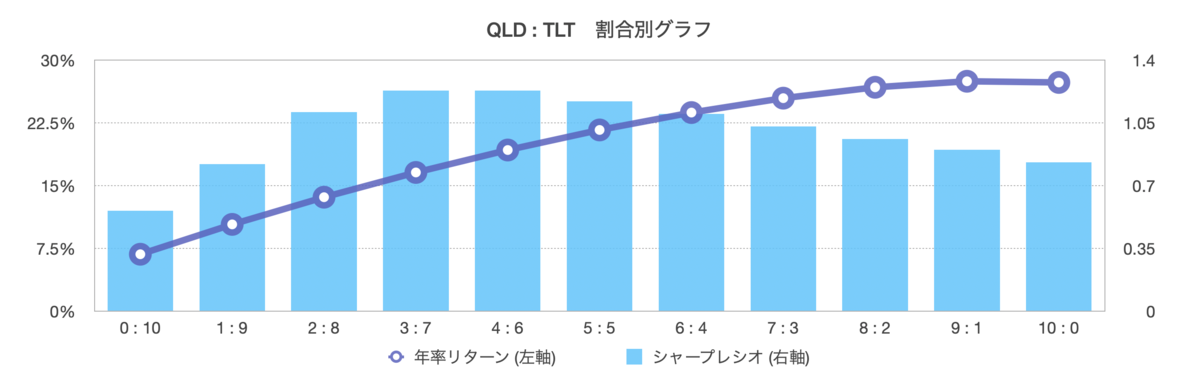

結果

|

QLD : TLT |

年率リターン |

標準偏差 |

シャープレシオ |

ソルティノレシオ |

|

0 : 10 |

6.78 % |

14.21 % |

0.56 |

0.81 |

|

1 : 9 |

10.35 % |

11.80 % |

0.82 |

1.52 |

|

2 : 8 |

13.60 % |

11.36 % |

1.11 |

2.05 |

|

3 : 7 |

16.56 % |

12.40 % |

1.23 |

2.25 |

|

4 : 6 |

19.24 % |

14.55 % |

1.23 |

2.19 |

|

5 : 5 |

21.64 % |

17.40 % |

1.17 |

2.04 |

|

6 : 4 |

23.72 % |

20.68 % |

1.10 |

1.88 |

|

7 : 3 |

25.44 % |

24.27 % |

1.03 |

1.73 |

|

8 : 2 |

26.74 % |

28.12 % |

0.96 |

1.59 |

|

9 : 1 |

27.46 % |

32.25 % |

0.90 |

1.45 |

|

10 : 0 |

27.32 % |

36.77 % |

0.83 |

1.31 |

考察 NASDAQレバも30−40%がおすすめ

今回の結果で分かったことは以下の通りです。

・レバ 30〜40%が最も投資効率が良い(S&P500と同じ)

・レバ 90%の時が最高リターン

2007年以降の株式はリーマンショックはありましたが、NASDAQ100は歴史上類を見ないほどの高リターンでした。

その状況でも傾向はS&P500 2倍レバの時と変わりませんでした。

当然ながらバックテストの結果は、S&P500よりも遥かに高いリターンとなっています。

・普通の人はレバ株 30〜40%に抑える

・とにかくリターンを狙いたい人、今後もNASDAQ100の上昇が続くと考える人は70%まで

が私の結論で、前回と全く同じです。

私は米国ハイテク株が、今後も市場平均をアウトパフォームするとは考えていません。

分からないと言った方が正確かな。

また過去も将来もNASDAQ100の方がボラティリティは高いと考えられます。

(セクターを限定しているため)

ボラティリティが高くなるとレバレッジのリターンは低くなります。

以上よりレバレッジ対象はS&P500にして、30〜40%にするのが私のお勧めです。

まとめ

・2倍NASDAQ100で債券との保有を検討

・レバ株30〜40%シャープレシオ最大という結果は変わらず

・S&P500レバ株30〜40%にするのがお勧め

・NASDAQ100を信じている人はそっちでも良い

次回はS&P500 3倍レバで同じ検証を行います。

レバナスがいいとか悪いとかいう議論をTwitterで見かけるのですが、私はNASDAQ100は現物で所有する派です😏

コメント