目次

はじめに レバファンドの有効な使い方を見つけたい

レバナスを筆頭に、レバレッジファンドが人気です。

・レバファンドは単体ではボラが大きすぎるが、債券と組み合わせることでリスクを下げられる

・使い方によってはインデックスファンドを上回るシャープレシオも期待できそう

という紹介をしました。

そこで今回からは、レバレッジ2倍と3倍ではどちらの方が投資効率が良くなるのか、について調べました。

調査方法

portfolio visualizerを使って調べました。

対象のファンドは以下の3つで検証しています。

SPY… S&P500 インデックスETF

SSO… S&P500 2倍レバレッジETF

SPXL… S&P500 3倍レバレッジETF

SSOはSBI証券や楽天証券で取り扱っていないので、実際の運用はifreeレバレッジS&P500で代用することになります。

次に債券は以下を対象としました。

TLT… 米超長期国債ETF

長期にした理由は、短期や中期よりも株式との相性が良いからです。

詳しくはこちら

TLTよりはVGLTがコストの安いETFになりますが、ここでは設定が古く長期間のバックテストができるTLTを選んでいます。

検討事項

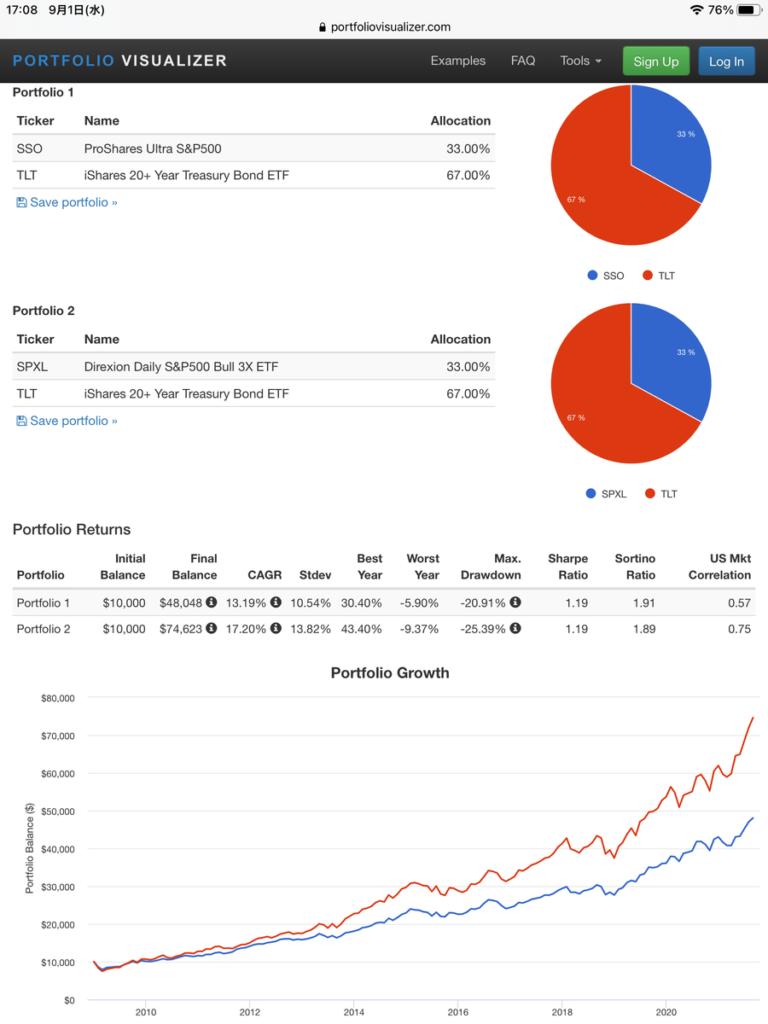

シャープレシオ(Sharpe ratio) とソルティノレシオ(Sortino ratio) を比較事項としました。

シャープレシオはCAGR (年平均リターン) ÷ Stdev (標準偏差) で計算され、ボラティリティに対するリターンの大きさを表します。

ソルティノレシオとは、下落リスクに対してどれほどのリターンがあったのかという指標です。

一方シャープレシオは価格の振れ幅をリスクとして考えているため、上昇リスクもリスクと捉えています。

結果

比較のためにS&P500 (SPY) も載せています。

3倍レバがリターンは最大、2倍レバがシャープレシオ、ソルティノレシオで最大になりました。

考察 レバは2倍までがおすすめ

この調査は2009年以降のバックテストです。

リーマンショック以降のほぼ右肩上がりが続いた期間のため、3倍レバに有利な相場環境だったため、リターンが最も高くなりました。

それでも2倍レバがシャープレシオ、ソルティノレシオでベストな結果になったのは少し驚きでした。

3倍レバはかなり投資効率が悪い商品である、と示唆されます。

私がいつも引用している記事によると、3倍の方がはるかに高リスクにもかかわらず、3倍レバが2倍のリターンを上回るケースはほとんどありません。

元記事はこちら deepLで翻訳して読んでみてください

解説記事はこちら

今回債券との組み合わせで、かなり値動きはマイルドになりましたが、それでも3倍はお勧めできません。

ちなみにレバ株を33%とした場合はシャープレシオが等しくなり、3倍レバの方がリターンは高くなりました。

なので債券主体で持つ場合には3倍レバも許容される、と考えられます。

しかし3倍レバを買うようなリスクテイカーの人たちが、債券主体のポートフォリオを組むとは思えないので、現実的ではないと思います。

若い方でも2倍を最大のレバレッジとして、株式比率が低い場合のみ3倍も考慮する

これが私の結論です。

まとめ

・2倍、3倍レバファンドを債券と混ぜて検討

・レバは2倍までにするべき

・3倍はスパイス程度にする

次回はレバファンド、債券のベストな保有割合を検討したいと思います。

コメント