はじめに 4%ルールについて改めて

みなさん、4%ルールという言葉をご存知でしょうか。

投資、特にFIREの界隈では非常に有名な言葉で、老後に資産の4%を毎年取り崩しても、ほとんどの確率で資産は破綻しないという研究結果です。

研究がトリニティ大学で行われたことからトリニティスタディ (Trinity Study) とも呼ばれます。

この研究結果をもとに、資産形成は年間生活費の25倍を達成することが、FIREの大きな基準となっています。

さてこの4%ルールの根拠となっている論文ですが、実際に読んだことのある方は少ないのではないでしょうか。

今回はこの論文を要約し、最後に我々の資産形成に当てはめる時の問題点を指摘したいと思います。

トリニティスタディについて

タイトル

原文はこちらになります。

Retirement Savings: Choosing a Withdrawal Rate That Is Sustainable

退職後の貯蓄:持続可能な引き出し率の選択

By Philip L. Cooley, Carl M. Hubbard and Daniel T. Walz

1998年にpublishされ、データは1995年までを使用しています。

序文

最初のページはこの論文の目的が書かれています。

Most investors who plan for retirement eventually confront the question of how much money they should plan to withdraw annually from their investment portfolio.

退職後の生活を考えているほとんどの投資家は、最終的に、投資ポートフォリオから毎年どれだけの資金を引き出すべきかという問題に直面します。

Because of these highly personal behavioral traits, circumstances, and goals, no single withdrawal rate appears appropriate for every investor.

個人の行動特性、状況、目標が大きく異なるため、すべての投資家に適切な引出し率は存在しないようだ。

ここからは具体的に調査方法に入ります。

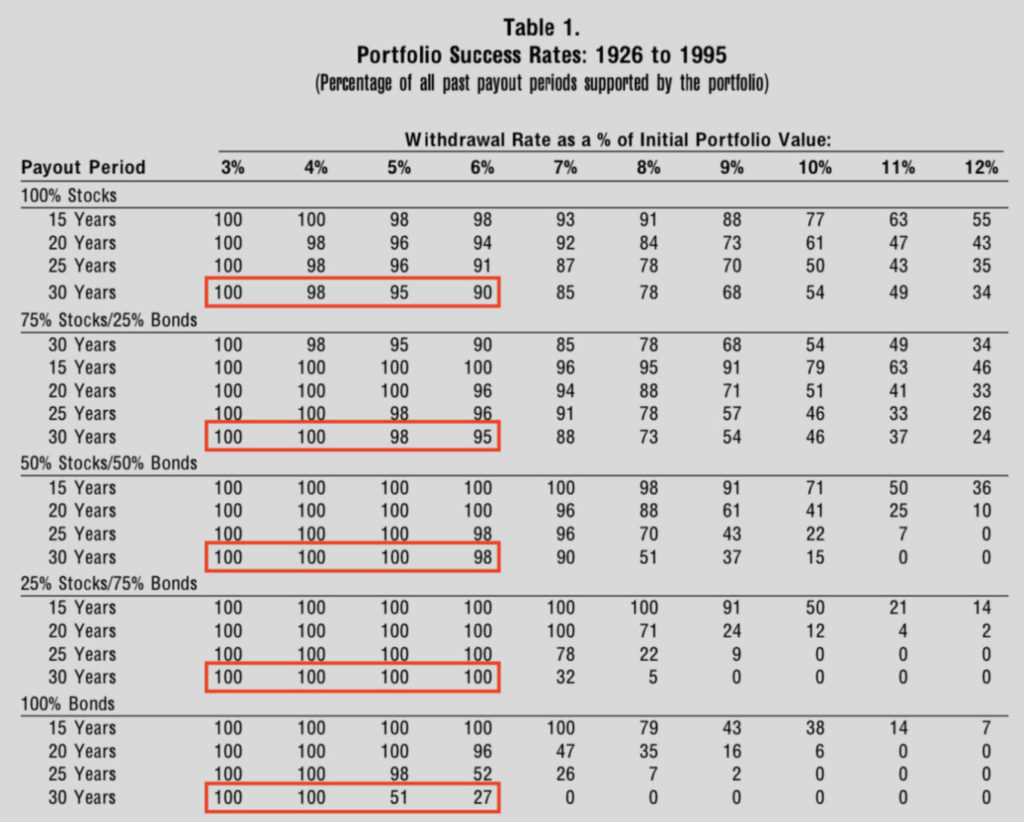

インフレ調整前の結果

ポートフォリオは以下の5パターンで調べられています。

100%株式、75%株式/25%債券、50%株式/50%債券、25%株式/75%債券、100%債券。

The Standard & Poor’s 500 index was used to represent stocks, and long-term, high-grade corporate bonds were used to represent bonds.

株式は Standard & Poor’s 500 インデックス、債券は長期・高格付け社債を使用した。

株式がS&P500というのは何も違和感ありませんが、債券はcorporate bonds=社債をデータとして使っているようです。米国債ではないようですね。

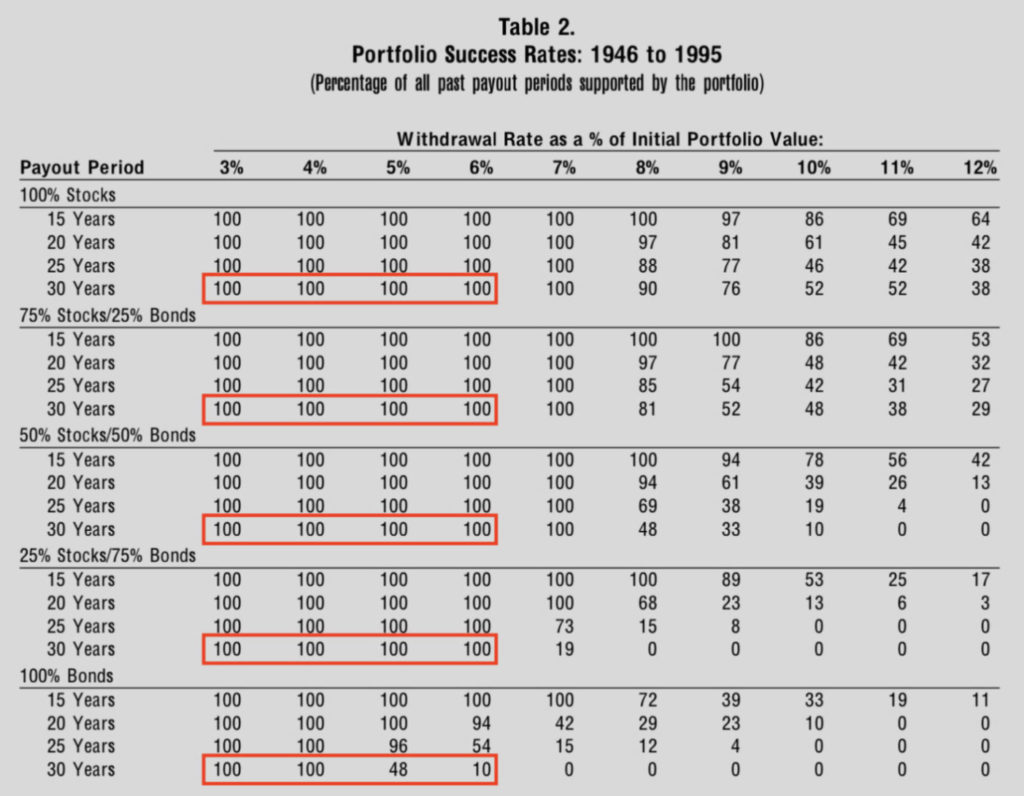

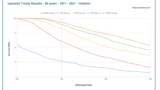

1926年スタートと、1946年スタートの2つの表が載っています。

特に大切だと思われる3〜6%、30年の部分を強調しました。

Table1. の75% Stocks/25% Bonds の欄に30 Yearsが二つ載っています。一番上の30 Yearsは明らかに誤植なので無視してください

世界恐慌、第二次世界大戦が含まれている1926年スタートの方が成功率が悪くなっています。

どちらを重視すべきかは著者も明言していません。より長い調査期間の方が信頼性が高くなるように思えるが、大恐慌や第二次大戦のデータが今後の役に立つのかはわからないからです。

特に米国では戦争より大恐慌の方がインパクトが大きく、1930年代には株価が高値から90%近く下落しました。

この時代をデータ検証に含めるべきかは悩ましいですね。

当然ながら引き出し期間が長くなるほど、引き出し可能な割合は小さくなっていきます。

In contrast to stocks, bonds provide little upside potential, which causes the portfolio success rate to be small or even zero for bond-dominated portfolios at high withdrawal rates.

株式と異なり、債券は上昇余地の少ない資産であるため、高い引出率では債券中心のポートフォリオでは成功率が小さいか、ゼロになることもある。

Because of the benefits of diversification, however, the presence of some bonds in the portfolio increases the portfolio success rate for low to mid-level withdrawal rates.

しかし、分散投資の利点から、一部の債券がポートフォリオに含まれることで、低・中位の引出率ではポートフォリオの成功率が上昇する。

株式中心、しかし債券も混ぜて運用するといいよと言っています。感覚的にも納得ですね。

The study did not adjust for taxes or transaction costs.

この調査では、税金や取引コストの調整は行っていない。

国や個人、時代によってコストや税金は異なりますから仕方ないですが、考慮していないため実際に可能な引き出し率より過大評価となってしまいます。

さてこれらの表を見ると、50%株式/50%債券ならば、毎年6%引き出しても98%、1946年以降に限れば7%引き出しでも100%資産が残っています。

ならば6%や7%ルールにしても良いのではないか。

ここでインフレが登場します。

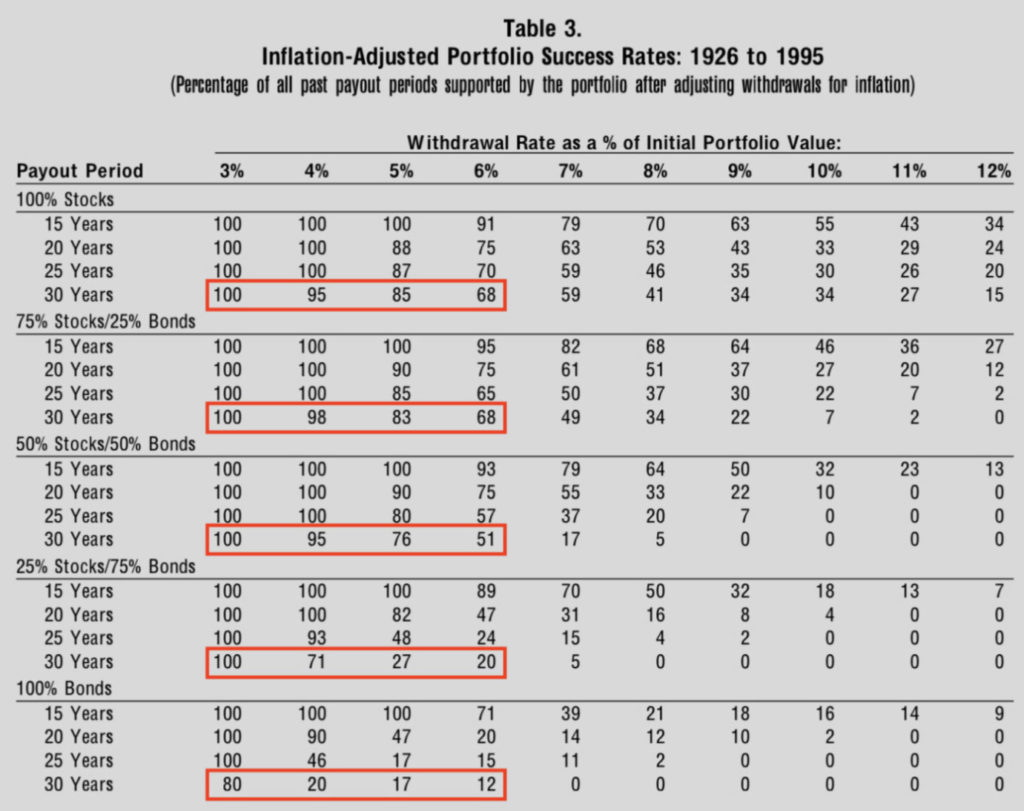

インフレ調整後の結果

To counteract the effect of inflation, the dollar withdrawal in a given year must be increased by the inflation rate for that year.

インフレの影響を打ち消すには、ある年のドル引き出し額を、その年のインフレ率で増加させなければならない。

Portfolio value changes from year to year according to market return; withdrawals change from year to year according to the inflation/deflation rate, which maintains purchasing power of the withdrawals.

ポートフォリオの価値は市場リターンに応じて年々変化し、引き出しはインフレ率/デフレ率に応じて年々変化し、引き出しの購買力が維持される。

例えば2.5%のインフレが30年続けば、物価は2.1倍になります。

逆に言えばお金の価値は48%まで減るため、30年後には半分以下の支払いしかできません。

このため引き出し率をインフレ率に応じて変化させることで、より現実的なシミュレーションが可能になります。

さてここでようやく4%ルールの根拠が出てきます。

50%株式/50%債券で4%ずつ取り崩しても、30年後に資産が残っている可能性は95%もあります。(インフレ考慮済)

75%株式/25%債券にすると成功確率は98%まで上がります。

インフレ調整するとより現実に近くなりますが、計算方法に問題もあります。

Table 3 presents portfolio success rates that reflect withdrawals adjusted for changes in the Consumer Price Index (CPI). Many economists believe, however, that inflation as measured by the CPI overstates the actual increase in cost of living by 1.0 to 1.5 percentage points per year. If so, then the portfolio success rates in Table 3 are biased downward, especially those for the longer payout periods.

表3は、消費者物価指数(CPI)の変動を調整した引き出しを反映したポートフォリオの成功率である。しかし、多くのエコノミストは、CPI で測定されるインフレは、実際の生活費の上昇を年 1.0 ~ 1.5 ポイント過大評価する、と考えている。もしそうなら、表3のポートフォリオの成功率は、特に支払い期間の長いものほど、下方に偏っていることになる。

本当はもっと成功率が高いかもしれない、ということですね。

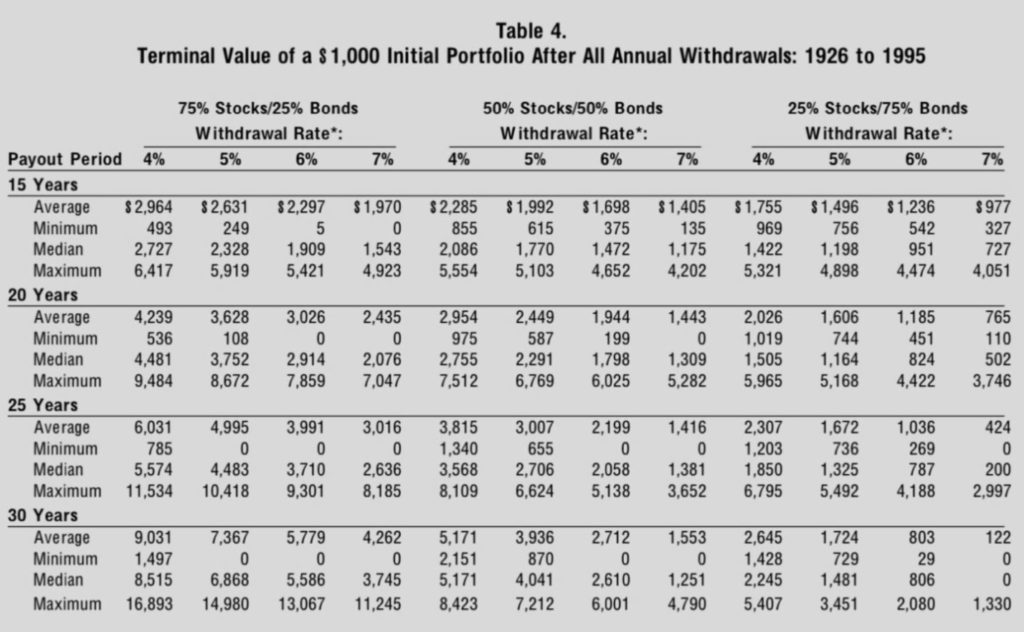

30年後にいくら残っているか

これまでは成功率について書かれてきました。つまり30年後が1万ドルでも1ドルでも同じ成功とされていたわけです。

ここではそれぞれの引き出し率、ポートフォリオについて平均値、中央値、最大値、最小値を調べています。

株式比率が高ければ資産の平均値、中央値は高くなりますが、破綻確率も高くなります。

本文、表には明示されていませんが、これはインフレ調整を行わない計算となっています。

(50%株式/50%債券、30年、4%のminimumが0になっていないことから明らか)

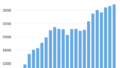

75%株式/25%債券で30年、4%の取り崩しをおこなっても、終了時には資産中央値が8.5倍になっているというのは驚きです。

5000万円でリタイアしたら、使い続けても30年後には4.3億円になっているという計算です。

トリニティスタディの問題点

以上が論文の要旨でした。世界的に引用されている名著ですが、中身は意外と少ない気がしました。

最後にトリニティスタディの問題点について触れたいと思います。

30年を超える結果がない

リタイアが65歳ならば30年のシミュレーションでも良いかもしれませんが、早期リタイアを考えている人にとっては30年は短すぎます。

これについては過去記事をご参照ください。

米国株投資という選択バイアス

みなさんご存知のように、米国株は長期でその他の地域をアウトパフォームしています。

これが今後も続くのか、先進国株、全世界株では結果がどうなるのか、検討する必要があります。

為替の影響

日本円で暮らす我々は、この結果からさらに為替の影響を考える必要があります。

ひょっとしたらもっと悪い結果となるかもしれません。

まとめ

いかがだったでしょうか。

今回は意外と知られていない、トリニティスタディ(いわゆる4%ルール)について解説しました。

色んなアップデートがされた研究も多く出ているので、今後それらも紹介したいと思います。

最後までご覧いただきありがとうございました。

コメント