目次

はじめに レバファンドと債券、最良の組み合わせは?

何かと話題のレバレッジファンド、その安全な使い方を探すシリーズを書いています。

2回目からはレバレッジファンドと長期米国債を、何%ずつ保有するのが最も投資効率に優れているかについて調べています。

前回まではS&P500 2倍レバ、NASDAQ100 2倍レバを調べました。

結果は2つともほぼ同様で、

・レバ30〜40%が最も投資効率が良い

・レバ80−90%の時が最高リターン

で、私の結論は

・普通の人はレバ株30〜40%に抑える

・とにかくリターンを狙いたい人は70%まで

となりました。

今回は同じ検証を S&P500 3倍レバで検証します。

調査方法 対象期間の違いあり

portfolio visualizerを使います。

対象ファンドは以下の通り

SPXL… S&P500 3倍レバレッジETF

TLT… 米超長期国債ETF

調査期間はSPXLが設定された2009年以降としました。

前回までは2007年から検証しているので、リターンなど単純な比較ができないことに注意が必要です。

ソルティノレシオは、下落リスクに対するリターンの比

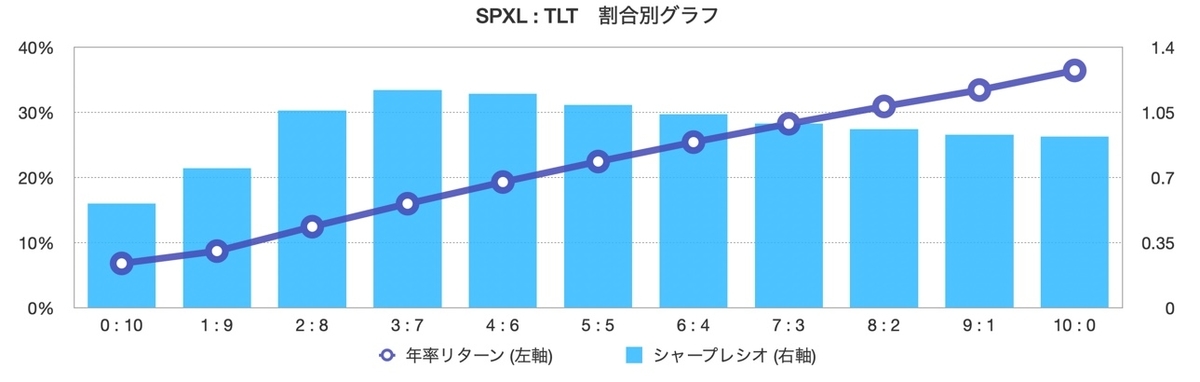

結果

|

SPXL : TLT |

年率リターン |

標準偏差 |

シャープレシオ |

ソルティノレシオ |

|

0 : 10 |

6.78 % |

14.21 % |

0.56 |

0.81 |

|

1 : 9 |

8.67 % |

11.34 % |

0.75 |

1.21 |

|

2 : 8 |

12.42 % |

11.19 % |

1.06 |

1.69 |

|

3 : 7 |

15.95 % |

13.02 % |

1.17 |

1.86 |

|

4 : 6 |

19.28 % |

16.15 % |

1.15 |

1.82 |

|

5 : 5 |

22.43 % |

20.04 % |

1.09 |

1.73 |

|

6 : 4 |

25.41 % |

24.38 % |

1.04 |

1.64 |

|

7 : 3 |

28.23 % |

29.08 % |

0.99 |

1.57 |

|

8 : 2 |

30.90 % |

34.13 % |

0.96 |

1.51 |

|

9 : 1 |

33.41 % |

39.57 % |

0.93 |

1.46 |

|

10 : 0 |

36.42 % |

45.42 % |

0.92 |

1.46 |

考察 レバ100%が最高リターンとなったが…

今回の結果で分かったことは以下の通りです。

・レバ30%が最も投資効率が良い(2倍レバとほぼ同じ)

・レバ100%の時が最高リターン

今回の検証で注意すべき点は以下の通りです。

・検証した期間は2009年1月以降と、リーマンショック最終盤からだった。

・大きな下げはリーマンショックの最後とコロナショック程度で、レバレッジETFとしては最高の期間だった。そのためレバ100%の時が最高リターンとなった。

・S&P500とNASDAQ100の2倍レバいずれも、2009年以降はレバ100%がリターン最高となり、同じ結果が出た。

これからの12年がこれまでの12年と同じであるとは思えないので、私の結論は3回とも同じです。

・普通の人はレバ株30〜40%に抑える

・とにかくリターンを狙いたい人、今後もNASDAQ100の上昇が続くと考える人は70%まで

レバレッジを上げても、S&P500でもNASDAQでも、投資効率は3 : 7〜4 : 6が最良という結果が出たことは大変興味深いと感じました。

これまではレバレッジ3倍なら1/3のエクスポージャーが正しいと思っていたからです。

私の知る限り、この結果は他のどこにも見たことがないので、ぜひ参考にしてください。

まとめ

・3倍S&P500で債券との保有を検討

・レバ株30〜40%でシャープレシオ最大という結果は変わらず

・レバを上げても、指数を変えても結果は変わらなかった

・レバ株比率30−70%の間で、リスク許容度に応じて保有がおすすめ

次回は債券に3倍レバレッジをかけて同じ検証を行います。より安定したリターンが出せるか注目していきます。

コメント