目次

はじめに Newレバナス爆誕

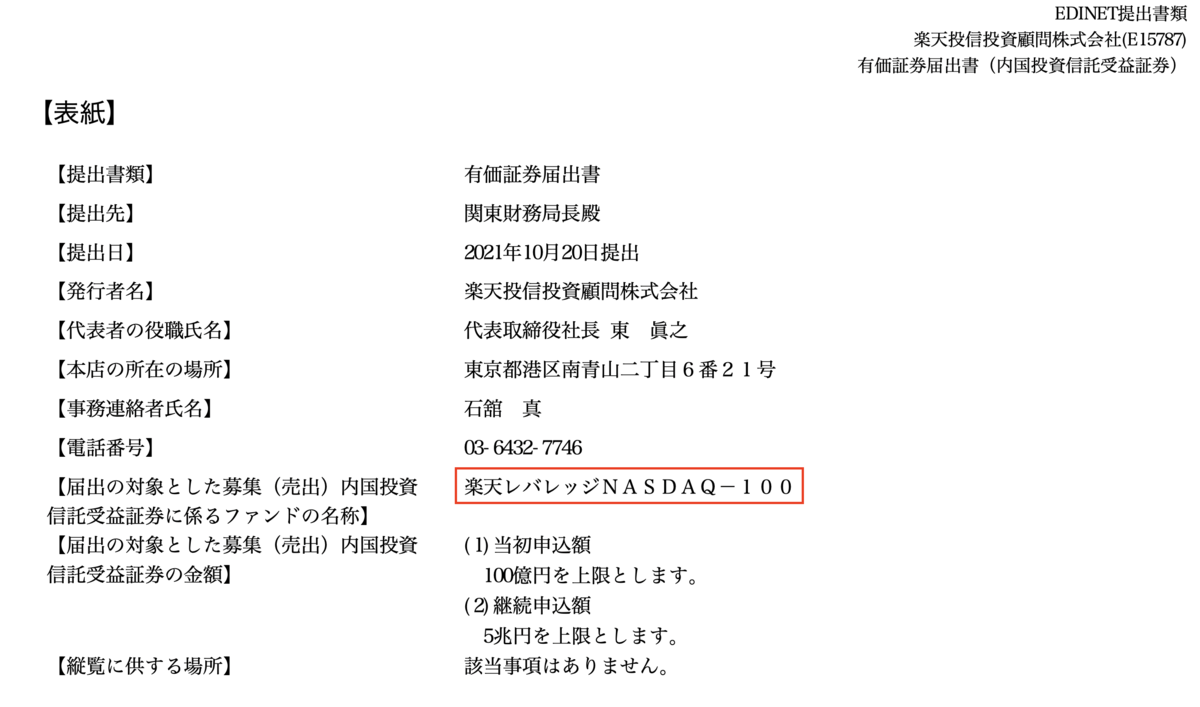

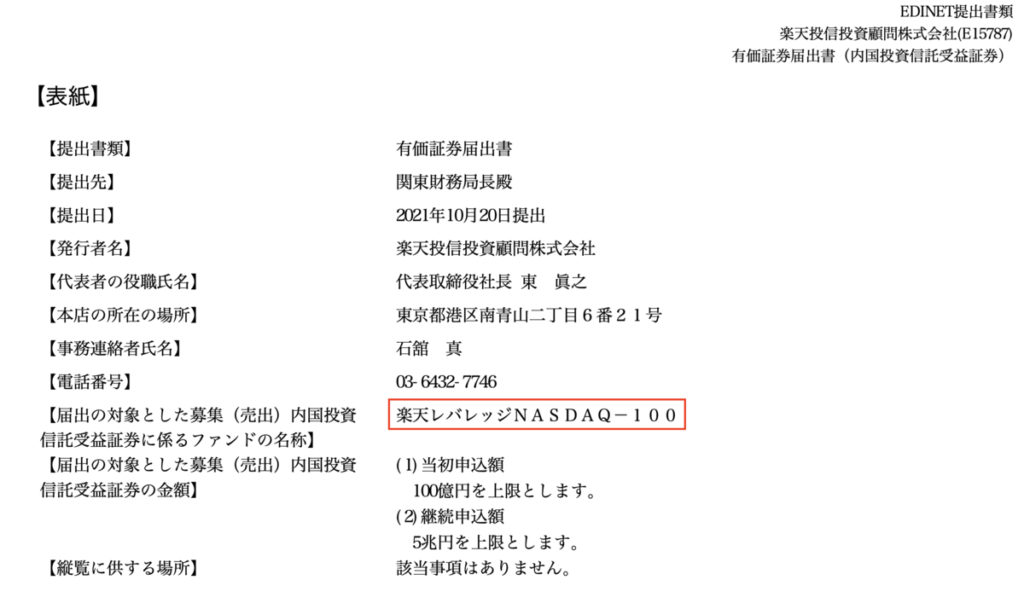

楽天レバレッジNASDAQ-100が新たに登場します。

信託報酬は0.77%/年と、現在人気のiFree レバナスの0.99%/年を下回ります。

最近特にレバナス積み立て民が増えていますので、乗り換えを検討している方も多いと思います。

そこで今回は自分が持っているファンドよりも安い商品が出た場合、どう対処すべきかを考えてみました。

本当に楽天レバナスはiFreeレバナスよりもコスト安なのか

投資信託のコストは公表されている信託報酬のみではありません。

運用開始後の決算で発表されるものが実質コストと呼ばれる、最終的に投資家が負担するコストです。

また特に運用初期に起こりやすいのが、対象指数からのずれ(トラッキングエラー)です。

心配な方は最初の半年〜1年程度は様子見が良いかもしれません。

私はいずれも大きくならないと考えます。

新たに買うのは新しいファンド

これから買う(積み立てる)のは安い方でいきましょう。乗り換えない理由はありません。

他に別のファンド買うメリットとして、税金面のメリットが得られる可能性があります。

例えば古いファンドで評価益が出て、新しく買ったファンドで評価損が出た場合、年末に他の利益や損失とぶつけることで税金を減らせます。

デメリットとしては保有ファンド多くなってしまい、ポートフォリオがとっ散らかって見えることでしょうか。

古いファンドからの乗り換えは慎重に

一方乗り換えに関しては、前述の税金面を考えて慎重に行うことをお勧めします。

ほとんどの場合、乗り換えて税金を払うとかえってリターンは下がってしまいます。

特に現在 (2021年11月)はほとんどの投資家が含み益でしょうから、乗り換えはお勧めしません。

逆に同年での利益や損失にぶつけられる時は、さっさと売って乗り換えましょう。

NISA枠で買っている場合は売ってはいけません。

非課税の恩恵がなくなってしまいますし、他との損益通算もできないので。

まとめ

・楽天レバナスが誕生

・これからの積み立てはこちらが有利

・すでに買っているiFreeレバナスは基本そのまま保有がベター

・売却益の税金を考えて考えよう

私はS&P500のiFreeレバレッジを持っているのですが、これは楽天から出ませんでした😂

コメント