目次

はじめに レバレッジETFについて

レバレッジETFは長期投資に向かない、という言葉を聞いたことがあるでしょうか。

レバレッジETFは1日の値動きを基準指数の○倍にする、というものです。

例えば1年でSP500が10%上がったとします。

2倍レバレッジETFは20%値上がりするのでしょうか。

答えはNOです。

それ以上に上昇しているかもしれないし、逆に値下がりしている可能性もあります。

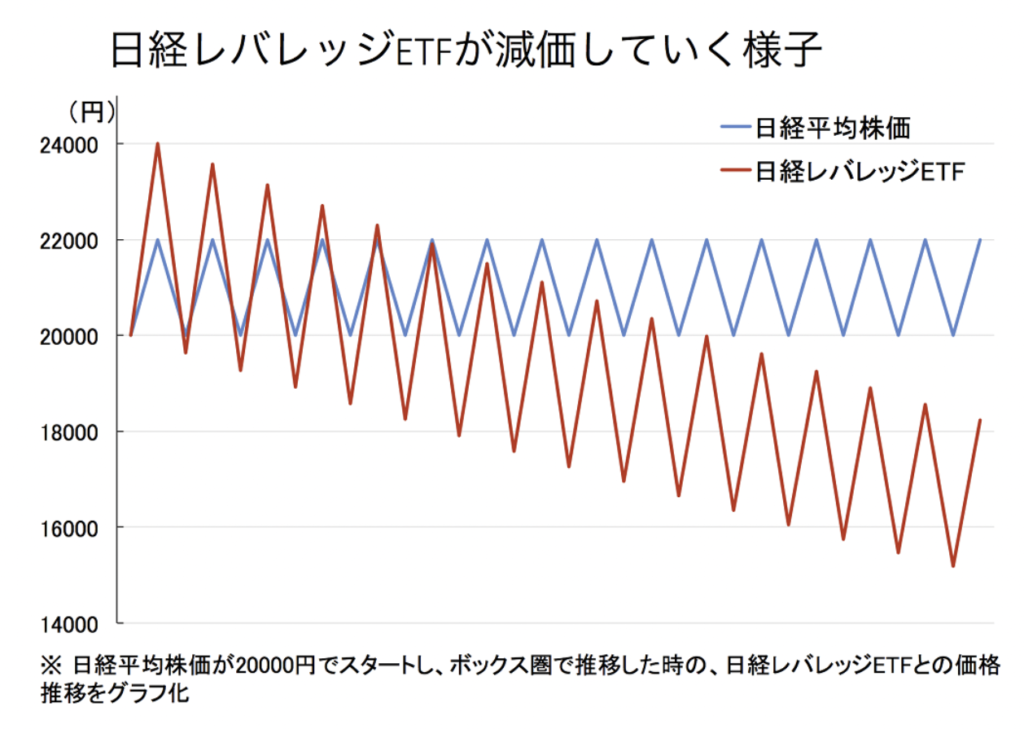

上がり下がりを繰り返すと、その分レバレッジETFは基準指数から乖離していきます。

やってはいけないランキング投資。初心者がやりがちな悪手を行動経済学で分析! | トウシル 楽天証券の投資情報メディア

私もこれまで同じように考えていました。

レバレッジETFは長期投資に向かない、投機目的だと。

記事の紹介

しかし今回以下の記事を見つけて、考えを改めました。

また読み物としても面白かったので、ご紹介します。

いつものようにdeepLで翻訳しながら読みました。

レバレッジは2倍、時には3倍程度まで長期保有できる

ある日、xだけ値上がりし、翌日xだけ値下がりした場合、

(1 – x)(1 + x) = 1 – x^2

となり、必ず元の値段より値下がりします。

xの2乗は正のため

この値をvolatility dragと言います。

しかし1.01倍は多分安全だろう、ならば1.1倍は?1.5倍は?

どこかの範囲に安全域があるのではないだろうか?それを探すのはこの記事の本旨です。

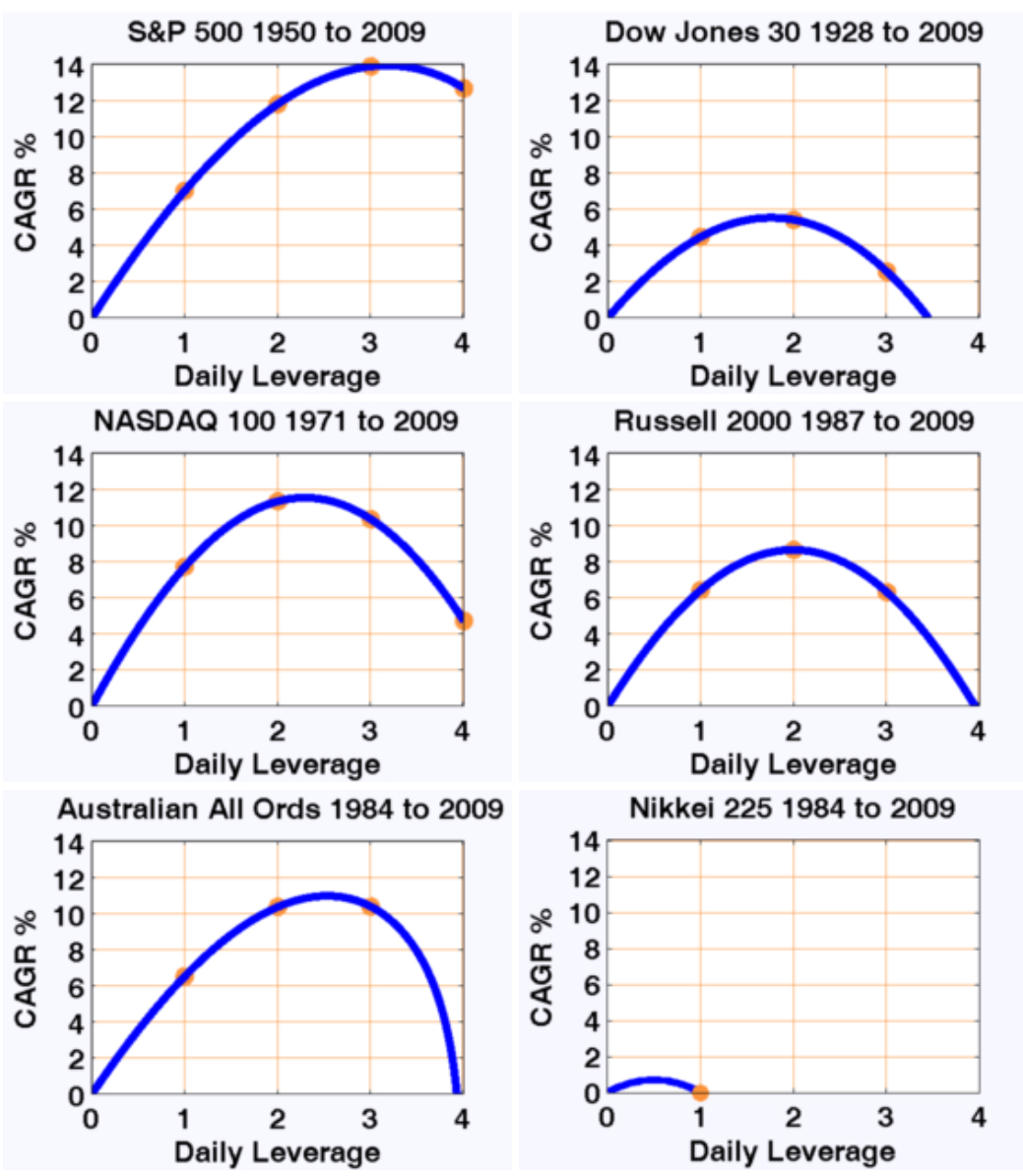

過去135年の米国チャートを持ち出して、調べられていました。

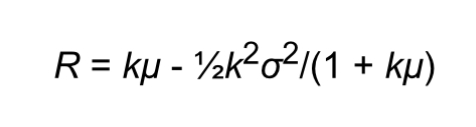

レバレッジ下のリターン以下の式で近似的に表す事ができると主張しています。

ここで、R はETFの日次複利成長率、k はETFのレバレッジ、μ はベンチマークの日次平均リターン、σ はベンチマークの日次リターンの日次ボラティリティ(すなわち標準偏差)です。

これだけ見ても訳がわかりませんよね。笑

k (レバレッジの値)に注目すると、これは上に凸の二次関数であることがわかります。

であるならば、最大を取る正の値が存在する事になり、ほとんどの場合、それは1を超える値とこの記事は主張しています。

米国株のように長期に上昇している場合、リターンが最大化するレバレッジの値は2程度の事が多いと書かれています。

1984年から2009年の日経平均は、上昇が見られなかったため、レバレッジをかけるとリターンは大きく毀損しました。

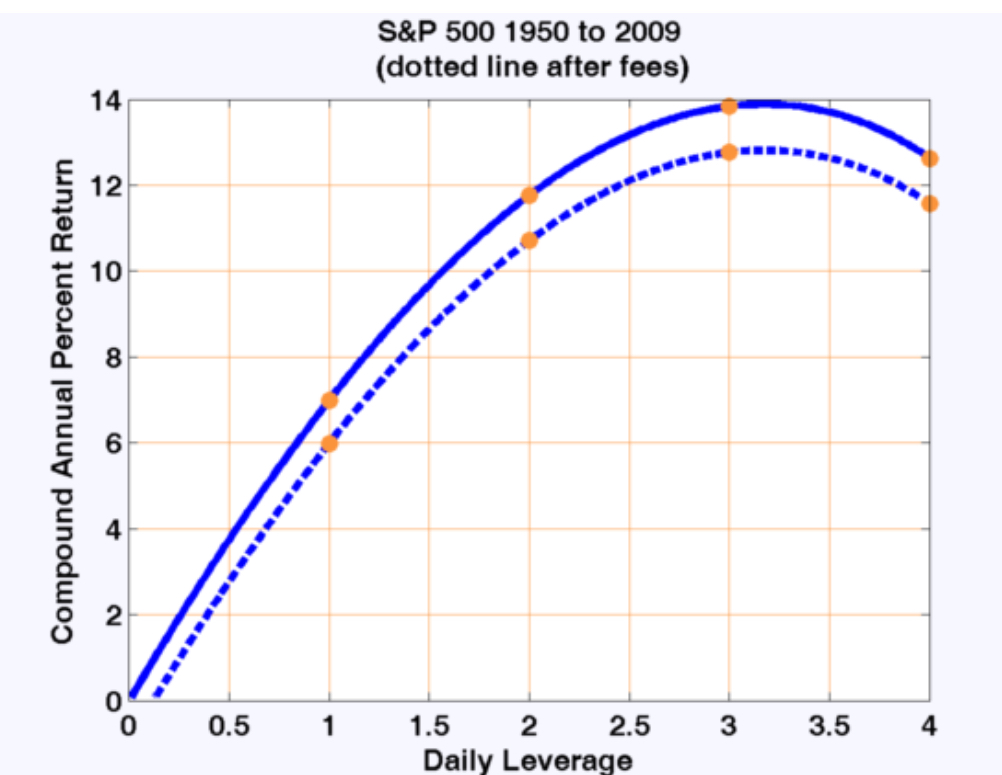

最大の問題は保有コスト

レバレッジの保有コストは、平均して年0.95%です。

これを差し引いたリターンを表したグラフは以下のようになります。

トラッキングエラーの問題もよく言われますが、これは非常に複雑で、保有コストよりもかなり小さな値と予想されるので、この記事では深入りしていませんでした。

記事を読んだ感想 有益だが実践する予定なし

2倍のレバレッジであれば長期保有は可能、またリターン向上も期待できると知りました。

知識としては非常に有益でしたが、今のところ実践するつもりはありません。

理由は自分の投資手法(デュアルモメンタム)に不必要な点、コストが高い点、SBI証券に取り扱いのない物が多い点です。

S&P500の3倍ETF、SPXLはありました

例えば株式:債券=3:7 などで、それぞれ2倍のレバレッジをかけて運用するやり方は強く賛成できます。

株式100%よりも低リスク、高リターンが期待できる

あるいは20代までの若い方なら、5〜10年間は 全ての資産をSP500の2倍ETF (SSO)にブチ込む、というのも面白そうです。

コストが高い事、日本で買えるレバレッジETFが少ない事を考えると、レバレッジ型バランスファンドの優秀さが改めて感じられました。

まとめ

・レバレッジETFは2倍なら長期保有可能

・しかし日本で買えるレバレッジETFは少ない

・実践したい方はレバレッジ型バランスファンドがおすすめ

しかしdeepLの翻訳精度は凄い。一般記事や論文レベルならほぼ完全な日本語になる😎😎

コメント