はじめに アセットバランスを見直したい

私は当ブログを作るくらいには、資産運用、お金に関する事が好きです。

そういう方にありがちな特徴として、持っている資産が非常に多くなってしまっています。

オルカン+現金というシンプルで美しい配分に憧れながらも、投資方針が定まりません。

そして最近、また配分を変えたくなりました。

今回はそのお話です。

なお今回タイトルに「ポートフォリオ」と書きましたが、「アセットアロケーション」という言葉の方が適切かもしれません。

その辺はお好きに読み換えてください。

現金比率は現状22%

現在我が家の資産は、現金が22%を占めています。

そしてその多くをFXの証拠金として運用し、キャンペーンやスワップを頂いています。

私は業者間のスワップ差を利用して両建てしたり、◯万通貨取引+入金で◯万円、のようなキャンペーンを主戦場にしています。

為替差益を狙うやり方はしていません。

株式の暴落にも備えたいし、昨年までは(おそらく)5%くらいの利回りは出せているので、これで良いと思っていました。

我が家の資産が9200万円くらいで、その22%はちょうど2000万円くらいです。

このくらいの金額だとFXで遊んだり、生活費の確保も十分に準備できます。

一方でFXでの小遣い稼ぎなど業者のキャンペーン次第であり、いつなくなってもおかしくありません。

あと毎日の証拠金チェック、キャンペーンを追う手間もまあまああって、スッキリしたいなという気持ちは常にあります。

取り崩しに現金バッファは不要

FIREをしたブログを見ると、暴落用に「中期資金」といったお金を用意している方が多いように見受けられます。

確かに取り崩し初期に暴落が来ると、いわゆる「4%ルール」も破綻しやすいのは事実です。

体感としても、暴落用の資金を残しておくことは合理的に感じられます。

しかしモンテカルロによる仮想株価のシミュレーションを行うと、暴落用の現金は少しでも持たない方が良いみたいです。

男性では75歳、女性では80歳を過ぎたあたりから、現金を増やしても良さそうですが、それ以前には(生活資金を除く)現金は不要と思われます。

現金を減らすべきか?

執筆時点(2026年1月末)で株式が63%、ゴールド+米国債ETF+仮想通貨で15%、現金が22%の資産配分となっています。

ここから現金を15%に減らすと、株式70%、現金10%なら株式75%となります。

5%にしても絶対額は450万円くらいあるので、生活していく上で問題なさそうです。

いきなりドカンと株に突っ込む気はありませんが、まずは22%→20%にしようと思います。ちょうど今年のNISAの残り分くらいなので。

その後はメンタルと相談して決めます。

資産を増やすのも株、守るためにも株

結局「株に全ツッパ」が最適解と私は思っているのですが、かといって株式を買っておけばほぼ絶対儲かる、とは考えていません。

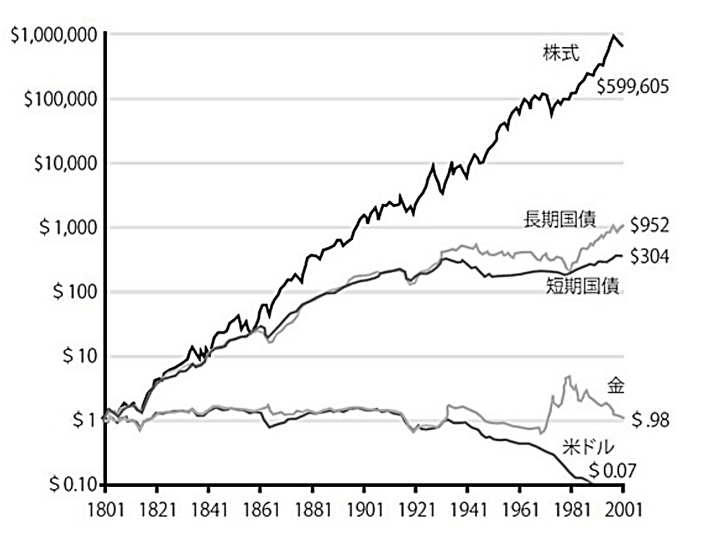

1801年からの200年間、株式の名目リターンは年率8.1%だったという、ジェレミーシーゲルの有名なやーつがあります。

しかしこれが次の200年も続くとは私は思っていません。

人口の頭打ち、資源の枯渇、戦争などで、リターンはいずれ0-1%に収束すると考えています。

とはいえ他に適した資産がないので、私は「株に全ツッパ」精神で死ぬまでいくつもりです。

まとめ

・FIREが近くなったら守りの比率を上げるのが正解だと思ってた

・シミュレーションによると暴落用の現金は不要

・筆者は少しずつ減らすつもり

・株は相対的に最強の資産だと思っている

私はこれまで大きな下落を経験した事がありません。

特にコロナショックは今考え直しても、本当に世界が終わるんだという恐怖がありました。

次のパンデミックで失禁売りしないでいられるでしょうか。

コメント