はじめに 投資がますます低コストに

新NISAが2024年から開始となり、各証券会社が手数料の減額などで競争しています。

その中でネット証券の最大手であるSBI証券が為替手数料、米国株売買手数料を無料化するというニュースが出てきました。

以前私は債券投資をするならSBI AGGがおすすめと書きました↓

この無料化を踏まえて、NISA枠でのおすすめ債券ファンドについて計算しました。

今回は本家AGG vs SBI AGG について、もう一度コスト比較をします。

AGG、SBI AGGの基本情報

AGGは iShares Core US Aggregate Bond ETF の略称(日本で言う4桁の証券コードのようなもの)で、米国債、高格付社債を中心に広く分散された債券ファンドです。

ほぼ同じ投資対象のBNDと並んで、最も運用総額の大きい債券ファンド(約14兆円)です。

保有コストは年 0.03%で、こちらもBNDと並んで全てのETFの中で最低水準です。

2003年9月に上場し、すでに20年以上の歴史があります。

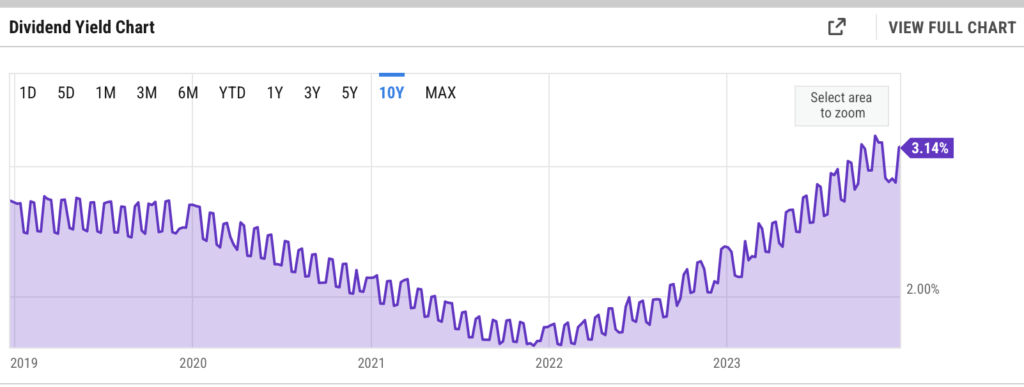

10年チャートは以下の通りで、配当を無視したリターンはマイナスとなっています。

配当利回りは3.14%で、近年上昇傾向にあります。

本家AGG vs SBI AGG コスト比較

ここからは米国ETFの本家AGGと、今年(2023年)に登場したSBI AGGのコストを比較します。

なお条件として、新NISA 成長投資枠で購入し、SBI証券で買い付けるものとします。

おさらいですが、新NISAの特徴として、

・成長投資枠で債券にも投資可能に

(以前は一般NISAでしか買えなかった)

というものがあります。

さらにSBI証券は新NISAでの米国株・ETFについて、売買手数料を0にしました。

また為替手数料も2023年12月より0にしています。(こちらは課税口座も対象)

前置きが長くなりましたが、設定時(2003年9月)から新NISAが使えたとして、実際の利益はどのようになったか考えます。

日本から投資する場合は、NISAを使っても10%の現地課税がされます。

本家AGG

AGGは毎月配当があり、その配当は10%が課税されます。

2003年9月の101.74ドルから直近の12月22日98.83ドルで、配当再投資時の価格は186.24ドル(税金考慮なし)、154.84ドル(10%課税後)となりました。

価格のみでは年率(=CAGR) -0.14%、配当再投資(税金考慮なし)は +3.03%、配当再投資(10%課税後)は +2.10% でした。

SBI AGG

SBI AGGの信託報酬は0.0938%となっており、運用開始から1年以下のため隠れコストは不明です。

ここでは仮に実質コストを年0.1%(隠れコスト0.0062%)と仮定します。

この場合、SBI AGGは152.69ドル相当となりました。

(AGG価格は2003年9月101.74ドル、現在値は98.83ドル)

年率換算で +2.02%でした。

結果まとめ

| 総リターン | 年率 (CAGR) | |

| 価格のみ | – 2.86% | – 0.14% |

| 配当再投資(税金考慮なし | + 83.05% | + 3.03% |

| 配当再投資(10%課税後 | + 52.19% | + 2.10% |

| 仮想SBI AGG | + 50.08% | + 2.02% |

2024/1 追記:AGGはNISAの対象外

ここまで書いて初めて気がついたのですが、AGGはNISAの対象外でした。

執筆時点(2024年1月)で米国債券ETFで対象になっているのは、

IGOV(非米国国債)

LEMB(新興国現地通貨債券)

VTIP(米国インフレヘッジ短期債)

代表的なETFはてっきりNISA対象だと思っていたので、大きな勘違いでした。

SBI AGGにはこんなメリットも

特にSBI AGGをおすすめできる人といえば、

・成長投資枠が株式などで埋まってしまう

・少額から投資したい

(AGGは1株 約1.4万円かかる)

などが考えられます。

どちらも低コストなので、好みに合わせて選べば良いと思います。

まとめ

・ただしAGGやBNDはNISAの対象外

・基本的にSBI AGGおすすめは変わらず

今後は

・米国総合債券 vs 世界国債インデックス

・オルカン vs VT

なども調べる予定です。

最後までご覧頂きありがとうございました。

コメント